โบรกฯส่องหุ้นรับอานิสงส์ส่งออกโตแรงเดือน มิ.ย.มูลค่าพุ่งสูงสุดรอบ 11 ปี แถมได้อานิสงส์เงินบาทอ่อนค่า “บล.เอเซีย พลัส” คาดครึ่งปีหลังแนวโน้มดีต่อเนื่อง โดยเฉพาะกลุ่มสินค้า “ยานยนต์-อิเล็กทรอนิกส์-สินค้าเกษตร-อาหาร” ฟาก “บล.กสิกรไทย” ชี้หุ้นส่งออกนำตลาด เหมาะโยกเงินลงทุนรับปัจจัยเศรษฐกิจโลกฟื้น

- เปิด 10 อันดับมหาวิทยาลัยรัฐ-ราชภัฏ-เอกชน ที่ได้รับความนิยมมากสุด

- ลูกแม่ค้าขายผัก-พ่อขับแท็กซี่ สู่เก้าอี้ “ปลัดพลังงาน” บทพิสูจน์ชีวิต “ดร.ประเสริฐ สินสุขประเสริฐ”

- นักท่องเที่ยวเข้าต่ำแสน หวั่นโลว์ซีซั่นทรุดหนัก ททท.ชี้กระทบสั้นยอดบุ๊กกิ้งแอร์ไลน์แน่น

นายฐกฤต ชาติเชิดศักดิ์ ผู้ช่วยผู้จัดการฝ่ายวิจัย บริษัทหลักทรัพย์ (บล.) เอเซีย พลัส จำกัด เปิดเผย “ประชาชาติธุรกิจ” ว่า ตามที่กระทรวงพาณิชย์รายงานภาพรวมการส่งออกครึ่งปีแรกของปี 2564 (ม.ค.-มิ.ย.) มีมูลค่า 132,334 ล้านเหรียญสหรัฐ ขยายตัว 15.53%

โดยเดือน มิ.ย. 64 ส่งออกมีมูลค่า 23,699 ล้านเหรียญสหรัฐ ขยายตัว 43.82% เมื่อเทียบช่วงเดียวกันปีก่อนสูงสุดในรอบ 11 ปี มากกว่าตลาดคาด 38.05% และสูงกว่าเดือนก่อน 41.59%

ทั้งนี้ สินค้าส่งออกสำคัญที่ขยายตัวดี อาทิ รถยนต์, ชิ้นส่วนคอมพิวเตอร์, ผลิตภัณฑ์ยาง, อาหารสัตว์ เป็นต้น โดยภาพธุรกิจส่งออกดีเพราะต่างประเทศไม่ได้ล็อกดาวน์ ขณะเดียวกัน ประเทศไทยที่มีการระบาดภายในประเทศก็กดดันเงินไหลออกและกระทบค่าเงินบาทอ่อนค่า ทำให้ผู้ส่งออกได้ประโยชน์จากรายได้จากการส่งออกที่แปลงมูลค่าเป็นเงินบาทเพิ่มขึ้น

“เชื่อว่าช่วงที่เหลือของปี หรืออีก 6 เดือนข้างหน้า ภาพรวมส่งออกคงจะดีต่อเนื่อง เพราะตอนนี้ปัจจัยขับเคลื่อนเศรษฐกิจไทยมีเพียงภาคส่งออก แต่ทั้งนี้อาจจะมีความเสี่ยงจากการแพร่ระบาดของไวรัสโควิด-19 สายพันธุ์เดลต้าในบางประเทศที่มีจำนวนผู้ติดเชื้อเพิ่มขึ้นจนสร้างความกังวลอาจนำไปสู่มาตรการล็อกดาวน์ เช่น สหรัฐ ยุโรป เป็นต้น” นายฐกฤตกล่าว

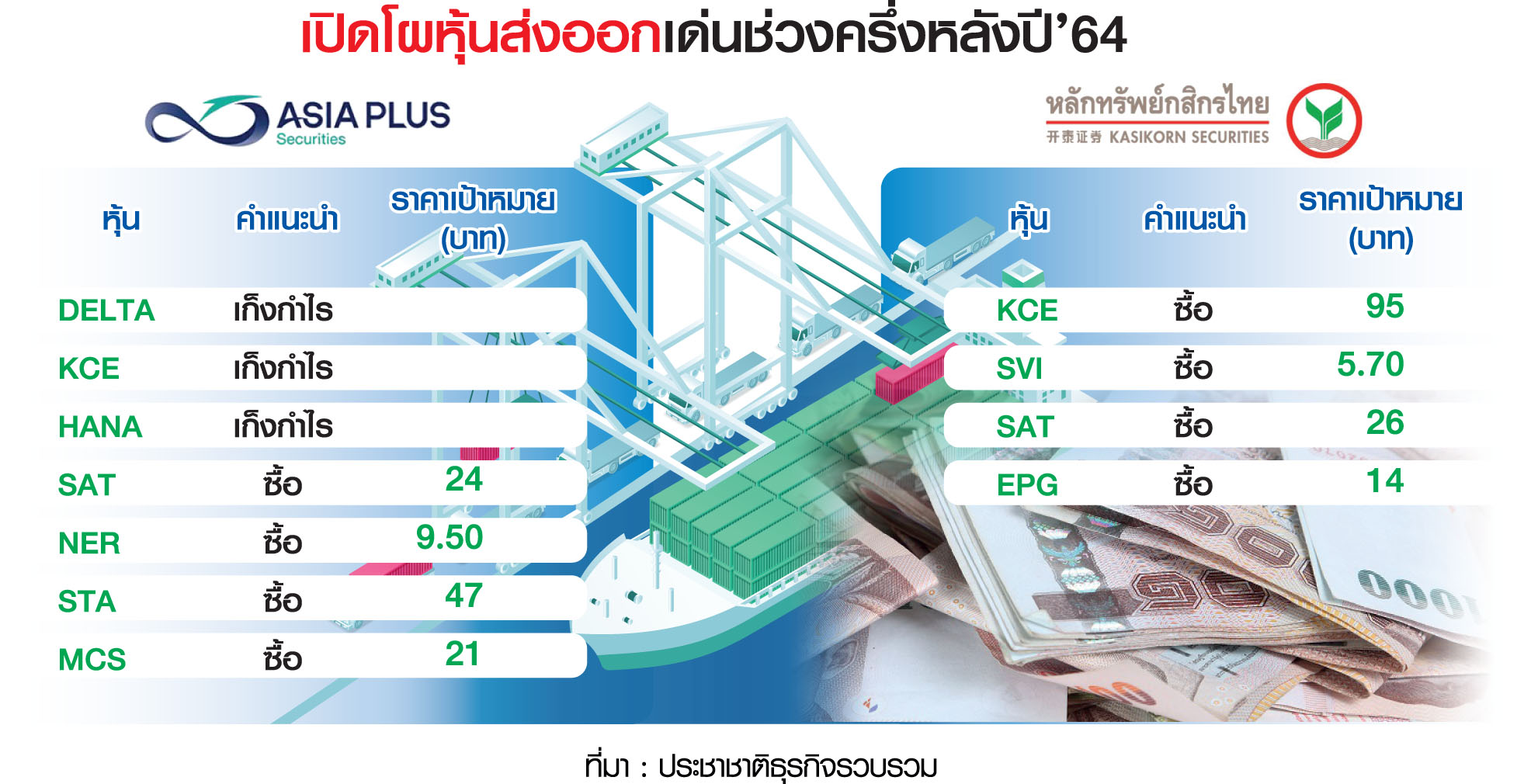

นายฐกฤตกล่าวว่า กลุ่มยานยนต์และกลุ่มอิเล็กทรอนิกส์ เป็นเซ็กเตอร์หลัก ๆ ด้านส่งออกที่เป็นบริษัทจดทะเบียนในตลาดหุ้นไทย โดย 2 เซ็กเตอร์นี้สำคัญต่อโครงสร้างส่งออกไทยค่อนข้างมาก แต่หุ้นกลุ่มอิเล็กทรอนิกส์ อาทิ บมจ.เคซีอี อีเลคโทรนิคส์ (KCE), บมจ.เดลต้า อีเลคโทรนิคส์ (ประเทศไทย) หรือ DELTA และ บมจ.ฮานา ไมโครอิเล็คโทรนิคส (HANA) ฝ่ายวิจัยจะแนะนำเพียงแค่เล่นเก็งกำไร เนื่องจากราคาหุ้นเกินมูลค่าทางพื้นฐาน และเทรดกันจนระดับอัตราส่วนราคาต่อกำไร (P/E) แพงไปแล้ว

ส่วนกลุ่มยานยนต์ที่แนะนำซื้อ คือ บมจ.สมบูรณ์ แอ๊ดวานซ์ เทคโนโลยี (SAT) เนื่องจากราคาหุ้นยังมีอัพไซด์ให้ลงทุน และจ่ายเงินปันผลเกือบ 5% ให้ราคาเป้าหมายที่ 24 บาท โดยแนวโน้มกำไรไตรมาส 2-3 ฟื้นตัวเทียบจากช่วงเดียวกันปีก่อน (YOY) เพราะมีออร์เดอร์ใหม่ ๆ เข้ามาต่อเนื่อง แต่อาจจะมีผลกระทบเชิงลบช่วงสั้นจากค่ายรถยนต์หยุดผลิต

ถัดมาเป็นกลุ่มสินค้าเกษตรและอาหาร แนะนำซื้อ คือ บมจ.นอร์ทอีส รับเบอร์ (NER) เนื่องจากคาดว่ากำไรไตรมาส 2/2564 ปรับตัวดีขึ้นตามทิศทางราคายาง โดยสินค้ายางเน้นส่งออกไปจีน ซึ่งเศรษฐกิจจีนตอนนี้ยังดีอยู่

ขณะที่ปัญหาการระบาดของโควิดในมาเลเซียและอินโดนีเซีย ซึ่งเป็นผู้ผลิตยางพาราจำนวนมาก พอมีมาตรการล็อกดาวน์จากผู้ติดเชื้อเพิ่ม ทำให้ซัพพลายยางหายไป หนุนราคายางน่าจะเพิ่มขึ้น ซึ่งเป็นบวกต่อ NER ให้ราคาเป้าหมายที่ 9.50 บาท ราคาหุ้นยังมีอัพไซด์ 18%

นอกจากนี้ ยังแนะนำซื้อ บมจ.ศรีตรังแอโกรอินดัสทรี (STA) ให้ราคาเป้าหมายที่ 47 บาท ราคาหุ้นยังมีอัพไซด์ 20% ส่วน บมจ.ไทยฟู้ดส์ กรุ๊ป (TFG), บมจ.เจริญโภคภัณฑ์อาหาร (CPF) แม้จะได้อานิสงส์ค่าเงินบาทอ่อนค่า แต่มีความเสี่ยงจากราคาหมูที่อ่อนตัวลงจากผลกระทบล็อกดาวน์

นายฐกฤตกล่าวต่อว่า ถัดมาจะเป็นกลุ่มโครงสร้างเหล็ก แนะนำซื้อ บมจ.เอ็ม.ซี.เอส.สตีล (MCS) ซึ่งประกอบธุรกิจส่งออกโครงสร้างเหล็กไปญี่ปุ่น คาดกำไรไตรมาส 2 และจ่ายเงินปันผลดี ระดับ P/E ค่อนข้างถูก สามารถคาดหวังปันผลระหว่างกาลได้ ให้ราคาเป้าหมาย 21 บาท

นายธันย์ จิระสิทธิกร นักวิเคราะห์กลุ่มอิเล็กทรอนิกส์ บล.กสิกรไทยกล่าวว่า ช่วงนี้หุ้นส่งออกเป็นเซ็กเตอร์ที่นำตลาดจากสถานการณ์ระบาดของโควิดในประเทศไม่ค่อยจะดีนัก ในขณะที่โลกกำลังฟื้นตัวเร็วโดยเฉพาะในยุโรป อเมริกา และจีน

ดังนั้น การนำเงินไปพักไว้ในกลุ่มส่งออกไม่น่าจะ underperform ตลาด ทั้งนี้ แนะนำซื้อกลุ่มอิเล็กทรอนิกส์ อาทิ KCE และ บมจ.เอสวีไอ (SVI) ให้ราคาเป้าหมายที่ 95 บาท และ 5.70 บาทตามลำดับ โดยคาดการณ์กำไรจะโต 40% และ 15-20% ตามลำดับ

“กลุ่มอิเล็กทรอนิกส์ได้ประโยชน์จากทั้งค่าเงินบาทอ่อนค่า ความต้องการซื้อ (ดีมานด์) ที่โตดีมากจากเศรษฐกิจโลกกลับมาฟื้น การทำงานที่บ้าน (WFH) หนุนความต้องการใช้อุปกรณ์อิเล็กทรอนิกส์ ส่งผลให้ออร์เดอร์ดีดตัว บริษัทเหล่านี้ต้องขยายกำลังการผลิต หนุนรายได้โตและมาร์จิ้นจะขยายตัว” นายธันย์กล่าว

ส่วนกลุ่มยานยนต์ แนะนำซื้อ บมจ.สมบูรณ์ แอ๊ดวานซ์ เทคโนโลยี (SAT) ให้ราคาเป้าหมายที่ 26 บาท น่าสนใจเพราะเทรด P/E ค่อนข้างต่ำ ยังมีช่องว่างให้เล่นได้ คาดการณ์กำไรปี 2564 โต 137% จากฐานต่ำ และปี 2565 โต 31% และปี 2566 โต 4%

นายธันย์กล่าวอีกว่า ยังแนะนำซื้อ บมจ.อีสเทิร์นโพลีเมอร์ กรุ๊ป (EPG) ธุรกิจแปรรูปพลาสติกส่งออก อาทิ ผลิตและจำหน่ายฉนวนยางกันความร้อนและความเย็น, ผลิตและจำหน่ายอุปกรณ์ชิ้นส่วนตกแต่งรถยนต์, ผลิตและจำหน่ายบรรจุภัณฑ์พลาสติก ซึ่งสัดส่วนส่งออกไปสหรัฐและออสเตรเลียค่อนข้างมาก

โดยตอนนี้เศรษฐกิจสหรัฐฟื้นเร็ว ส่วนยอดขายรถยนต์ออสเตรเลียก็เติบโตดี จึงให้ราคาเป้าหมายที่ 14 บาท คาดการณ์กำไรปีนี้โตสูงกว่า 33% และปีหน้าโต 8%