ธปท.ชูสูตรคุม “หนี้ต่อรายได้” คู่ LTV สกัดหนี้เน่าอสังหา

ธปท.ชี้สูตร ตปท. คุม “สัดส่วนหนี้ต่อรายได้” คู่กับมาตรการ LTV ปล่อยกู้อสังหาฯ ห่วงสถานการณ์ตัวเลขหนี้เน่าอสังหาฯ พุ่งนำสินเชื่อประเภทอื่น เผยเอ็นพีแอลสูงตลอด 4 ไตรมาสที่ผ่านมา “วิรไท” นัดแบงก์และผู้เกี่ยวข้องถกแก้ปัญหาเก็งกำไรบ้านหลังที่สอง พร้อมยืนยันนโยบายดอกเบี้ยต้องใช้คู่มาตรการ macro prudential สกัดจุดเปราะบาง

นายดอน นาครทรรพ ผู้อำนวยการอาวุโส ฝ่ายเศรษฐกิจมหภาค ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยว่า ในต่างประเทศการใช้มาตรการ macro prudential เพื่อดูแลเสถียรภาพระบบการเงิน นอกจากจะใช้การกำหนดให้ธนาคารพาณิชย์ (แบงก์) ต้องปฏิบัติตามเกณฑ์อัตราส่วนเงินให้สินเชื่อต่อมูลค่าหลักประกัน (loan to value หรือ LTV ratio) แล้ว ยังมีอีกมาตรการที่ทำกัน คือ การกำหนดสัดส่วนหนี้ต่อรายได้ หรือ debt to income ซึ่งเป็นมาตรการรองลงมาที่ใช้กันเป็นส่วนใหญ่ โดยประเทศที่ใช้แนวทางนี้ อาทิ มาเลเซีย เป็นต้น

สำหรับในประเทศไทย ปัจจุบันใช้ LTV อย่างเดียว โดย ธปท.ได้ออกมาตรการ macro prudential สำหรับสินเชื่ออสังหาริมทรัพย์ คือ กำหนดให้ธนาคารพาณิชย์ปล่อยสินเชื่อเพื่อที่อยู่อาศัย มีอัตราส่วน LTV ratio ไม่เกิน 90% สำหรับคอนโดมิเนียม และหากเป็นบ้านแนวราบ (บ้านเดี่ยว บ้านแฝด ทาวน์เฮาส์) ไม่เกิน 95% ของมูลค่าหลักประกัน

“แต่ปัจจุบันแม้แบงก์จะมีการใช้เกณฑ์ debt to income ในการพิจารณาอนุมัติสินเชื่อ แต่แบงก์ไทยก็มีปัญหาที่แต่ละแบงก์นิยาม “สัดส่วนหนี้ต่อรายได้” ไม่เหมือนกัน หนี้บางตัวก็ไม่เอามาคิดรวม ซึ่งถ้าเราจะใช้มาตรการนี้ ก็ต้องมาทำนิยาม debt to income เป็นมาตรฐานเดียวกัน” นายดอนกล่าว

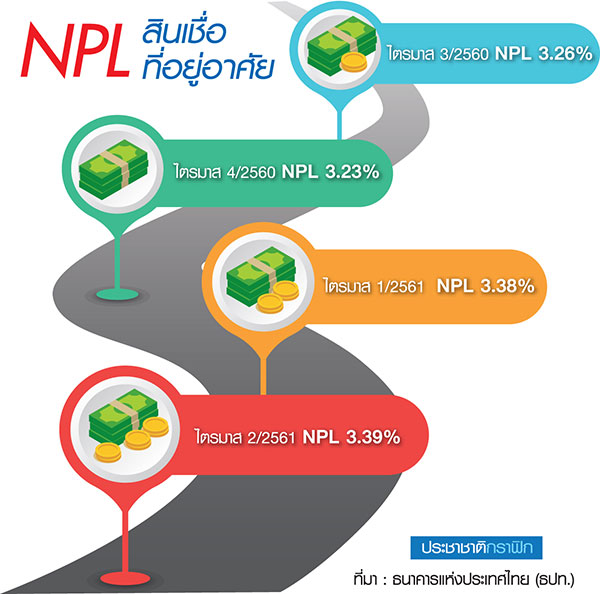

นายดอนกล่าวว่า คณะกรรมการนโยบายการเงิน (กนง.) มีความกังวลต่อปัญหาการแข่งขันในตลาดอสังหาริมทรัพย์สูง เนื่องจากหนี้ไม่ก่อให้เกิดรายได้ (NPL) ของสินเชื่อบ้าน เพิ่มขึ้นสูงกว่าสินเชื่อประเภทอื่น ในกลุ่มสินเชื่ออุปโภคบริโภค ซึ่งเริ่มเกิดขึ้นตั้งแต่ไตรมาส 3/2560 จนถึงสิ้นไตรมาส 2/2561 ก็ยังเพิ่มขึ้นสูงอยู่ ขณะที่พบเห็นกลุ่มผู้ซื้อคอนโดมิเนียมบางกลุ่มที่พยายามซื้อเพื่อมาปล่อยเช่าหรือขายต่อ แล้วยังมีความต้องการซื้อเสมือนจองไว้ แต่จริง ๆ แล้วขายไม่หมด หรือเรียกว่าเกิดภาวะดีมานด์เทียม ซึ่งนี่คือสะท้อนปัญหาโอเวอร์ซัพพลายมากขึ้น

ทั้งนี้ ที่ผ่านมาแม้ ธปท.ได้กำหนดอัตราส่วน LTV ratio ให้ธนาคารพาณิชย์ในการปล่อยสินเชื่อเพื่อที่อยู่อาศัย แต่ก็ยังพบว่าธนาคารพาณิชย์ยังมีการแข่งขันสูง จนลดมาตรฐานการปล่อยสินเชื่อลง แม้ว่าสถานการณ์ขณะนี้ยังไม่ได้รุนแรงมาก

“ถ้าในต่างประเทศจะมีใช้มาตรการ LTV ซึ่งสัดส่วนจะต่ำกว่าไทยด้วย แต่เขาก็ยังมีอีกมาตรการที่ใช้ด้วย คือ กำหนดสัดส่วน debt to income ซึ่งเป็นมาตรการรองลงมาที่ใช้กันส่วนใหญ่ อย่างมาเลเซียก็มีการกำหนดตัวนี้ให้แบงก์ปฏิบัติ” นายดอนกล่าว

ทั้งนี้ ข้อมูล ธปท.เกี่ยวกับเอ็นพีแอลของสินเชื่อที่อยู่อาศัย ในช่วง 4 ไตรมาสย้อนหลัง สูงสุดในกลุ่มสินเชื่ออุปโภคบริโภค โดยเริ่มไตรมาส 3/2560 เอ็นพีแอลสินเชื่อที่อยู่อาศัยอยู่ที่ 3.26% ไตรมาส 4/2560 จนถึงสิ้นไตรมาส 2/2561 อยู่ที่ 3.23%, 3.38% และ 3.39% ตามลำดับ

นายวิรไท สันติประภพ ผู้ว่าการ ธปท. กล่าวในงานสัมมนาวิชาการประจำปี 2018 “The Future of Money, Finance and Central Banking สู่ยุคใหม่ของระบบการเงินและธนาคารกลาง” ว่า ธปท.ได้เตรียมหารือกับหลายหน่วยงานที่เกี่ยวข้องและแบงก์ เกี่ยวกับการดูแลการปล่อยสินเชื่ออสังหาริมทรัพย์ภายในปลายปีนี้ เนื่องจาก ธปท.เห็นสัญญาณการเก็งกำไรที่เกิดขึ้นของการซื้อบ้านหลังที่สอง ที่ไม่ใช่ซื้อเพื่ออยู่อาศัยจริง ขณะที่เห็นเอ็นพีแอลเพิ่มขึ้นทุกเดือน ทำให้ ธปท.ต้องเข้ามาดูแลความเสี่ยงที่อาจเกิดขึ้นในระยะข้างหน้า

ทั้งนี้ ก่อนหน้านี้ กนง.ได้แถลงข่าวว่า จากความกังวลปัญหาการเก็งกำไรอสังหาริมทรัพย์จะมีการพิจารณาเพิ่มมาตรการดูแล โดยจะมี micro prudential ออกมา และมีเพิ่ม macro prudential ด้วย

สำหรับการคงอัตราดอกเบี้ยนโยบาย 1.50% ของ กนง. ในรอบล่าสุด (19 ก.ย. 61) นายวิรไทกล่าวว่า การพิจารณาของ กนง.มี 3 ตัวแปรหลัก คือ อัตราเงินเฟ้อทั่วไปอยู่ในระดับเสี่ยงอย่างไร ซึ่งอัตราเงินเฟ้อก็ยังอยู่ระดับต่ำ และไม่ได้กระทบต่อประชาชน 2.การฟื้นตัวของเศรษฐกิจ ซึ่งไตรมาส 2/2561 ที่ผ่านมาก็ขยายตัวสูงสุด และมีการกระจายมากขึ้น โดยเฉพาะตัวเลขการจ้างงานดี และส่งออกก็ไปได้ดี แม้จะมีความผันผวนจากสภาวะนอกประเทศก็ตาม

และ 3.เสถียรภาพระบบการเงิน ซึ่งทุกอย่างมีผลข้างเคียง เพราะไม่มีมาตรการอะไรที่ไม่มีต้นทุน ดังนั้น ดอกเบี้ยต่ำต่อเนื่องนานก็มีผลข้างเคียงได้ เช่น มีหนี้สูง การออมต่ำ ขณะที่ไทยกำลังเข้าสู่สังคมสูงวัย อีกด้านก็มีคนที่อยากได้ผลตอบแทนสูงก็ต้องเจอความเสี่ยงสูง นอกจากนี้ กนง.ยังต้องชั่งน้ำหนักในหลาย ๆ ด้าน ขึ้นกับแต่ละช่วงเวลาด้วย เช่น ความรุนแรงของสงครามการค้าและผลกระทบต่อไทย โดยขณะนี้ยังไม่มีปัจจัยให้ต้องรีบขึ้นดอกเบี้ย

“ประเทศกำลังพัฒนาหรือประเทศเกิดใหม่ การใช้นโยบายการเงินและ macro prudential ควรจะใช้เสริมซึ่งกันและกัน เพราะสถาบันการเงินก็มีมาตรฐานต่างกัน ภาคการเงินต่าง ๆ อย่างนโยบายการเงินก็เหมือนก๊อกน้ำหลัก ส่วน macro prudential ก็เป็นฝายกั้นน้ำ ถ้าน้ำไหลเร็วไปในจุดที่สร้างปัญหา ก็จะทำฝายเพื่อชะลอ อย่างปีที่แล้วที่ได้มีมาตรการคุมสินเชื่อบุคคลและสินเชื่อบัตรเครดิตไปแล้ว” นายวิรไทกล่าว