ธปท.ตีโจทย์สารพัดความเสี่ยง เข็นปฏิรูป สหกรณ์ออมทรัพย์

“สหกรณ์ออมทรัพย์” ถือเป็นหนึ่งในแหล่งเงินสำคัญของประชาชนโดยเฉพาะในกลุ่มชนชั้นกลาง แต่จากปัญหาที่เกิดขึ้นตั้งแต่สหกรณ์เครดิตยูเนี่ยนคลองจั่น จนถึงสหกรณ์ออมทรัพย์จุฬาลงกรณ์มหาวิทยาลัย และสหกรณ์ออมทรัพย์เคหสถานนพเก้ารวมใจ ที่มีปัญหายักยอกฉ้อโกงจนทำให้สหกรณ์ขาดสภาพคล่อง สมาชิกต้องสูญเงินเก็บของตัวเองมาทั้งชีวิต ทั้งยังกระทบเป็นลูกโซ่ไปยังสหกรณ์อื่น ๆ มากมาย ซึ่งถือเป็นอีกหนึ่งความเสี่ยงของระบบเศรษฐกิจไทย ที่มีแนวโน้มลุกลามมากขึ้น

โดยภาพรวมสหกรณ์ในประเทศไทยข้อมูล ณ ปี 2558 มีจำนวน 8,074 แห่ง โดยกว่าครึ่งหรือ 4,337 แห่งเป็นสหกรณ์การเกษตร แต่ในแง่ของมูลค่าสินทรัพย์พบว่า 87% ของสหกรณ์ทั้งระบบ เป็นของ “สหกรณ์ออมทรัพย์” ที่มีมูลค่าสินทรัพย์ถึง 2.06 ล้านล้านบาท จนกลายเป็นผู้เล่นรายใหญ่ในสินเชื่อภาคครัวเรือน

ธนาคารแห่งประเทศไทย (ธปท.) ในฐานะผู้กำกับดูแลสถาบันการเงินในประเทศไทย ได้จัดทำรายงานเรื่อง “ความเสี่ยงของระบบสหกรณ์ออมทรัพย์กับแนวทางการปฏิรูปการกำกับดูแล”

โดยทีมงานประกอบด้วย ศิริวรรณ อัศววงศ์เสถียร, กันตภณ ศรีชาติ และรัฐศาสตร์ หนูดำ ได้วิเคราะห์ความเสี่ยงงบการเงินของสหกรณ์ออมทรัพย์ขนาดใหญ่ 169 ราย ที่มีขนาดสินทรัพย์คิดเป็น 75% ของสหกรณ์ออมทรัพย์รวมทั้งระบบ

สมาชิกสหกรณ์ออมทรัพย์ 3.2 ล้านคน

รายงานดังกล่าวระบุว่า สหกรณ์ออมทรัพย์มีสินทรัพย์ประมาณ 6.1% เมื่อเทียบกับสถาบันการเงินทั้งระบบ โดยมีขนาดสินทรัพย์ 2.3 ล้านล้านบาท (ณ ปี 2559) ถือเป็นลำดับที่ 3 รองจากธนาคารพาณิชย์ และธนาคารเฉพาะกิจ แม้ว่าขนาดสินทรัพย์จะไม่มากเมื่อเทียบกับระบบธนาคาร แต่สหกรณ์ออมทรัพย์มีสมาชิกมากถึง 3.2 ล้านคน ทำให้มีความเกี่ยวพันกับคนจำนวนมาก ดังนั้นหากมีปัญหาก็อาจเกิดผลกระทบเชิงสังคมได้ เพราะสหกรณ์ออมทรัพย์ถือเป็นสถาบันการเงินที่ช่วยเติมเต็มการเข้าถึงทางการเงินของประชาชนมากขึ้น โดยเฉพาะกลุ่มผู้มีรายได้น้อย ที่อาจมีข้อจำกัดการเข้าถึงบริการธนาคารพาณิชย์

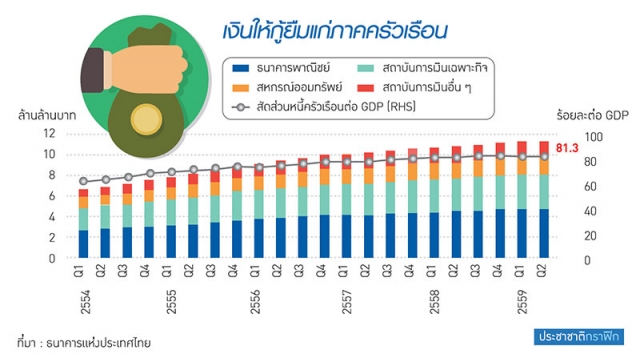

หนึ่งในตัวการ “หนี้ครัวเรือน”

นอกจากนี้ ผลศึกษายังระบุว่า ภายใต้ภาวะเศรษฐกิจที่ขยายตัวในระดับต่ำและยังคงฟื้นตัวช้า ความสามารถในการชำระหนี้ของลูกหนี้มีแนวโน้มด้อยลง จึงอาจส่งผลต่อปัญหาหนี้ครัวเรือนที่อยู่ในระดับสูง โดยสหกรณ์ออมทรัพย์ถือเป็นแหล่งเงินทุนที่สำคัญของภาคครัวเรือน เป็นผู้ให้กู้แก่ภาคครัวเรือนสัดส่วนถึง 15.3% รองจากธนาคารพาณิชย์ และสถาบันการเงินเฉพาะกิจ

นอกจากนี้พบว่าเงินให้สินเชื่อแก่ครัวเรือนของสหกรณ์ออมทรัพย์ (169 แห่ง) มีทิศทางเพิ่มขึ้นต่อเนื่องตั้งแต่ปลายปี 2554 จนมาอยู่ที่ 1.7 ล้านล้านบาท ณ ไตรมาส 2/2559 สะท้อนว่าสหกรณ์ออมทรัพย์มีบทบาทและความสำคัญต่อระบบการเงินเพิ่มขึ้นต่อเนื่อง

ประกอบกับการที่สมาชิกของสหกรณ์ออมทรัพย์ส่วนใหญ่ยังไม่ได้เข้าเป็นสมาชิกของบริษัทข้อมูลเครดิตแห่งชาติส่งผลให้การพิจารณาอนุมัติสินเชื่อขาดการประเมินความสามารถในการชำระหนี้ของสมาชิกที่ขอสินเชื่ออย่างรอบด้าน

สหกรณ์แห่ลงทุน”หุ้น”หาผลตอบแทน

ผลการวิเคราะห์ความเสี่ยงของสหกรณ์ออมทรัพย์ แบ่งได้เป็น 2 กลุ่มคือ 1.สหกรณ์ที่มีเงินทุนเหลือ (Surplus) หมายถึงสหกรณ์ที่มีแหล่งเงินจากสมาชิก (เงินรับฝากและทุน) เกินกว่าความต้องการของสมาชิก 2.สหกรณ์ที่ยังขาดทุน (Deficit) สหกรณ์ที่มีแหล่งเงินจากสมาชิกไม่เพียงพอกับความต้องการของสมาชิก ซึ่งแต่ละกลุ่มมีความเสี่ยงที่แตกต่างกัน

กลุ่มแรก มีสภาพคล่องเหลือและนำเงินไปลงทุนในสินทรัพย์ที่มีความเสี่ยงมากขึ้น โดยจะเห็นว่าเริ่มมีพฤติกรรมการลงทุนในตราสารทุน (หุ้น, หน่วยลงทุน) เพิ่มขึ้น โดยเร่งตัวขึ้นตั้งแต่ปี 2557 เป็นต้นมา จึงมีความจำเป็นอย่างยิ่งที่กรรมการและผู้บริหารต้องมีความรู้ความเข้าใจในผลิตภัณฑ์การเงินต่าง ๆ และมีการบริหารความเสี่ยงที่เหมาะสม

ส่วนกลุ่มที่สอง มีความเสี่ยงที่อาจไม่สามารถหาแหล่งเงินทุนรองรับในยามฉุกเฉิน จึงควรมีตัวกลางที่บริหารจัดการสภาพคล่อง ระหว่างสหกรณ์ที่มีเงินทุนเหลือ และสหกรณ์ที่มีสภาพคล่องไม่เพียงพอ เพื่อให้ดำเนินงานตามพันธกิจและช่วยลดความเสี่ยงต่อเสถียรภาพระบบการเงิน

แนวทางปฏิรูปสหกรณ์ออมทรัพย์

นอกจากนี้ยังมีข้อเสนอยกระดับการกำกับดูแลให้ระบบสหกรณ์มีความเข้มแข็งขึ้นโดยควรปรับเกณฑ์กำกับดูแลด้านธรรมาภิบาลและด้านความมั่นคงเพิ่มเติม ในเรื่องความเสี่ยงที่เหมาะสมกับขนาดของสหกรณ์ เนื่องจากบทบาทและความสำคัญของสหกรณ์ต่อระบบเศรษฐกิจไทยเพิ่มมากขึ้น จึงไม่ควรก่อให้เกิดภาระทางการคลังและส่งผลกระทบต่อเสถียรภาพของระบบการเงินโดยรวม

โดยให้อำนาจทางกฎหมายแก่องค์กรกำกับดูแลครอบคลุมทั้งทางด้านการออกเกณฑ์กำกับดูแลการติดตามและตรวจสอบ การสั่งการให้แก้ไขปัญหา และบทกำหนดโทษ ทั้งเสนอปรับเกณฑ์กำกับดูแลด้านธรรมาภิบาล เพราะปัญหาที่เกิดขึ้นเกิดจากการขาดธรรมาภิบาลของคณะกรรมการและผู้บริหาร โครงสร้างสหกรณ์ที่ขาดดุลอำนาจการบริหารจัดการ (Check and Balance) และไม่มีการกำกับความเสี่ยง ตามหลักการ “Three of Lines of Defense” จึงควรกำหนดวาระกรรมการที่ชัดเจน การทบทวนเพดานการจ่ายปันผล เพื่อลดแรงกดดันในการแสวงหาผลตอบแทนที่สูงขึ้น

สหกรณ์ออมทรัพย์ขนาดใหญ่ที่มีสินทรัพย์เกิน 5,000 ล้านบาท ควรเพิ่มเติมคุณสมบัติคณะกรรมการและเปิดเผยข้อมูลงบการเงินและข้อมูลเครดิต เพื่อให้สมาชิกหรือสหกรณ์อื่นที่มีธุรกรรมระหว่างกันสามารถประเมินความเสี่ยงของสหกรณ์ได้ดียิ่งขึ้น

เพิ่มเกณฑ์กำกับเช่น”สถาบันการเงิน”

การควบคุม”ความเสี่ยงด้านเครดิต” ซึ่งเป็นความเสี่ยงหลักของสหกรณ์ออมทรัพย์ รายงานฉบับนี้ได้เสนอเพิ่มเกณฑ์ Leverage Ratio เพื่อควบคุมปริมาณการทำธุรกรรมให้เหมาะสม และลดปัญหาการขยายสินทรัพย์ด้วยการก่อหนี้สินเกินตัว

รวมถึง “ความเสี่ยงด้านสภาพคล่อง” เพื่อให้สหกรณ์มีสภาพคล่องเพียงพอ และเป็นการสร้างความเชื่อมั่นให้กับผู้ฝากเงิน รวมทั้งเสนอให้ต้องทบทวนเพดานดอกเบี้ยรับฝาก เพราะถ้าดอกเบี้ยมีระดับสูงทำให้สหกรณ์มีต้นทุนทางการเงินสูง ไม่เหมาะกับภาวะอัตราดอกเบี้ยที่อยู่ในระดับต่ำอย่างต่อเนื่อง

สุดท้ายความเสี่ยงด้านปฏิบัติการเนื่องจากปัญหาที่เกิดขึ้นพบว่าเป็นการทุจริตละเลย ไม่ปฏิบัติหน้าที่ของกรรมการและเจ้าหน้าที่ จำเป็นต้องมีกระบวนการหรือขั้นตอนการตรวจสอบภายในที่ชัดเจน ทั้งหมดนี้เพื่อช่วยให้ระบบสหกรณ์มีภูมิคุ้มกันที่ดี ดำเนินงานได้อย่างมั่นคง สร้างความเชื่อมั่นและเป็นที่พึ่งให้กับภาคครัวเรือน และไม่ส่งผลกระทบต่อเสถียรภาพระบบการเงินโดยรวม