ด่วน ! ครม.ไฟเขียว คง VAT 7% อีก 2 ปี

เงิน

ครม. เห็นชอบ คงอัตราภาษีมูลเพิ่ม 7% ต่ออีก 2 ปี เริ่ม 1 ต.ค. 64-30 ก.ย. 66

วันที่ 24 สิงหาคม 2564 ผู้สื่อข่าวรายงานว่า ที่ประชุมคณะรัฐมนตรี (ครม.) เห็นชอบคงอัตราภาษีมูลเพิ่ม (VAT) 7% อีก 2 ปี ตั้งแต่วันที่ 1 ตุลาคม 2564 ถึงวันที่ 30 กันยายน 2566

โดยเป็นการจัดเก็บภาษีมูลค่าเพิ่มในอัตรา (VAT) 7% (รวมภาษีท้องถิ่น) สำหรับการขายสินค้า การให้บริการ หรือการนำเข้าทุกกรณีที่เข้าลักษณะต้องเสียภาษีมูลค่าเพิ่มต่อไปอีก หลังจากภาษีเดิมจะสิ้นสุดวันที่ 30 ก.ย. 64 เพื่อช่วยลดภาระค่าครองชีพให้แก่ประชาชนและอัตราส่วนหนึ่งของภาษีมูลค่าเพิ่มนั้นจะถูกโอนให้แก่องค์กรปกครองส่วนท้องถิ่นตามกฎหมาย

สำหรับการกำหนดอัตราภาษีมูลค่าเพิ่ม เดิมประเทศไทยกำหนดไว้ที่ 10% ตามประมวลรัษฎากร ซึ่งตั้งแต่มีการเปลี่ยนแปลงจากระบบภาษีการค้ามาเป็นระบบภาษีมูลค่าเพิ่มเมื่อปี 35

รัฐบาลทุกยุคทุกสมัยยังไม่เคยมีการเก็บภาษีมูลค่าเพิ่มแบบเต็มอัตรา โดยได้มีการออกมาตรการบรรเทาการเก็บ ด้วยการออกพระราชกฤษฎีกาลดภาษีมูลค่าเพิ่มเหลือ 7% เป็นประจำทุกปี ยกเว้นในช่วงวิกฤตต้มยำกุ้งปี’40 เท่านั้นที่มีการขึ้นภาษีมูลค่าเพิ่มเป็น 10% แต่หลังจากนั้นก็กลับลดมาใช้เหลือ 7%”

“อาคม” คง VAT 7% อีก 2 ปี พร้อมยืดเวลายื่นแบบ-ลดเบี้ยปรับ บรรเทาผลกระทบโควิด

คลัง ขยายเวลาเก็บ VAT 7% ต่ออีก 2 ปี พร้อมขยายเวลายื่นแบบภาษี และงด/ลดเบี้ยปรับกรณียื่นแบบล่าช้า ช่วยบรรเทาผลกระทบจากโควิด กรณีมีโทษปรับทางอาญาลดเบี้ยปรับเหลือเพียง 1 บาท

ครม.ไฟเขียว คง VAT 7% ต่ออีก 2 ปี

วันที่ 24 สิงหาคม 2564 นายอาคม เติมพิทยาไพสิฐ รัฐมนตรีว่าการกระทรวงการคลัง เปิดเผยว่า คณะรัฐมนตรีเห็นชอบหลักการร่างพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการลดอัตราภาษีมูลค่าเพิ่ม (ฉบับที่ ..) พ.ศ. …. (มาตรการขยายเวลาการลดอัตราภาษีมูลค่าเพิ่ม (VAT)) โดยให้คงจัดเก็บภาษีมูลค่าเพิ่ม ในอัตราร้อยละ 7 สำหรับการขายสินค้า การให้บริการ หรือการนำเข้าทุกกรณีที่เกิดขึ้นตั้งแต่วันที่ 1 ตุลาคม 2564 – 30 กันยายน 2566 พร้อมทั้งรับทราบมาตรการภาษีบรรเทาผลกระทบของประชาชนจากสถานการณ์การแพร่ระบาดของ COVID – 19 ที่กระทรวงการคลังจะดำเนินการไปควบคู่กัน เพื่อช่วยเพิ่มสภาพคล่องให้ประชาชนและผู้ประกอบการและบรรเทาผลกระทบจากสถานการณ์การแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 (COVID – 19)

สรรพากร ยืดเวลายื่นแบบ เพิ่มสภาพคล่องประชาชน-ธุรกิจ 181,221 ล้านบาท

นายอาคม กล่าวว่า นอกจากมาตรการขยายเวลาการลดอัตราภาษีมูลค่าเพิ่ม 7% ที่เสนอคณะรัฐมนตรีพิจารณาในครั้งนี้ กระทรวงการคลัง โดยกรมสรรพากรได้ดำเนินมาตรการภาษีบรรเทาผลกระทบของประชาชนจากสถานการณ์การแพร่ระบาดของ COVID-19 ไปพร้อมกัน ดังนี้

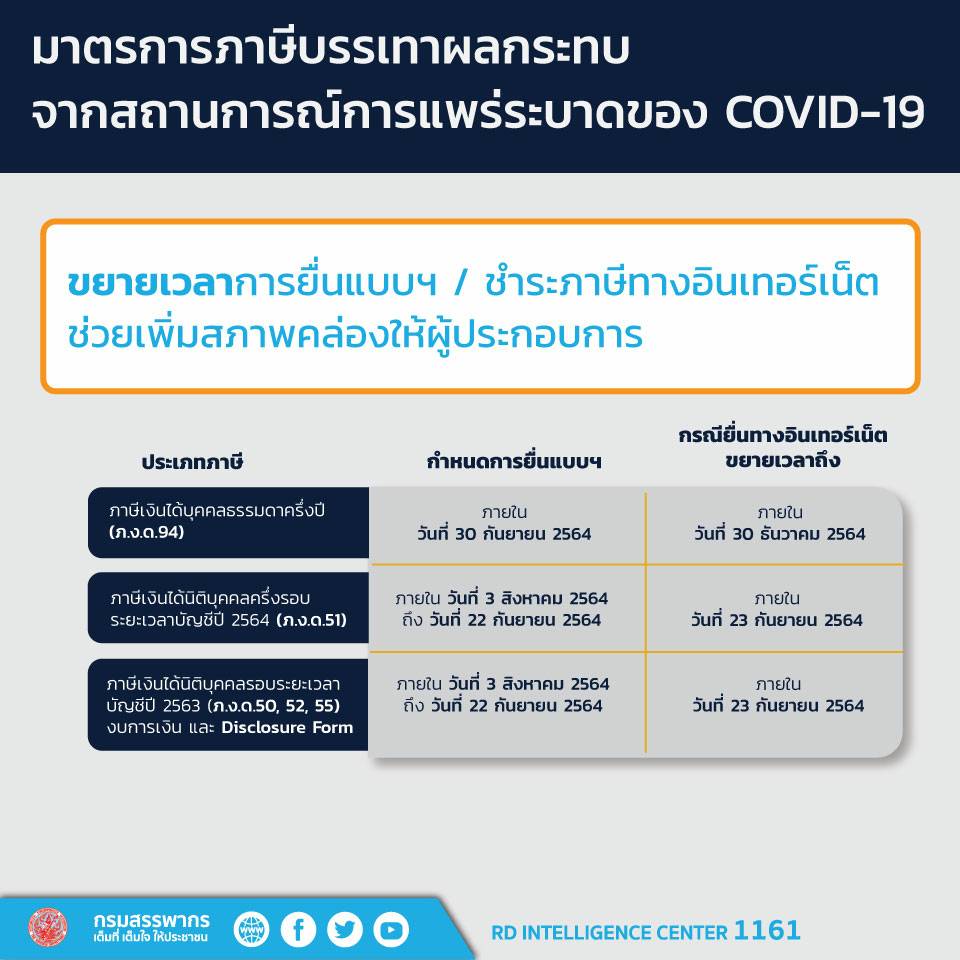

1. ขยายเวลาการยื่นแบบแสดงรายการ การนำส่ง และการชำระภาษีอากรผ่านระบบเครือข่ายอินเทอร์เน็ต เพื่อให้เงินหรือสภาพคล่องอยู่ในมือประชาชนและผู้ประกอบการให้ยาวนานขึ้น และเป็นการดำเนินการตามนโยบายของรัฐบาลที่ให้งานบริการของภาครัฐให้ประชาชนสามารถติดต่อขอรับบริการจากหน่วยงานของรัฐได้ทุกที่ ทุกเวลา ไม่ต้องเดินทางไปติดต่อ ณ สำนักงาน โดยนำเทคโนโลยีดิจิทัลมาประยุกต์ใช้ในการให้บริการสาธารณะ เพื่อช่วยสนับสนุนให้ทุกคนอยู่บ้านภายใต้แนวคิด “อยู่บ้าน หยุดเชื้อ เพื่อชาติ” ของรัฐบาลอีกทางหนึ่งด้วย

ทั้งนี้ การขยายเวลาการยื่นแบบแสดงรายการฯ จะช่วยเพิ่มสภาพคล่องให้อยู่ในมือประชาชนและผู้ประกอบการในระบบเศรษฐกิจประมาณ 181,221 ล้านบาท ได้แก่ (1) ขยายเวลาการยื่นแบบแสดงรายการฯ และชำระภาษี ภาษีเงินได้นิติบุคคล (ภ.ง.ด. 50 ภ.ง.ด.52 และภ.ง.ด.55) งบการเงิน และ Disclosure Form จากภายในวันที่ 3 สิงหาคม 2564 ถึงวันที่ 22 กันยายน 2564 ออกไปเป็นภายในวันที่ 23 กันยายน 2564

(2) ขยายเวลาการยื่นแบบแสดงรายการฯ และชำระภาษี ภาษีเงินได้นิติบุคคลครึ่งปี สำหรับรอบระยะเวลาบัญชี 2564 (ภ.ง.ด.51) จากภายในวันที่ 3 สิงหาคม 2564 ถึงวันที่ 22 กันยายน 2564 ออกไปเป็นภายในวันที่ 23 กันยายน 2564

(3) ขยายเวลาการยื่นแบบแสดงรายการฯ และชำระภาษี ภาษีเงินได้บุคคลธรรมดาครึ่งปี สำหรับปีภาษี 2564 (ภ.ง.ด.94) จากภายในวันที่ 8 ตุลาคม 2564 ออกไปเป็นภายในวันที่ 30 ธันวาคม 2564

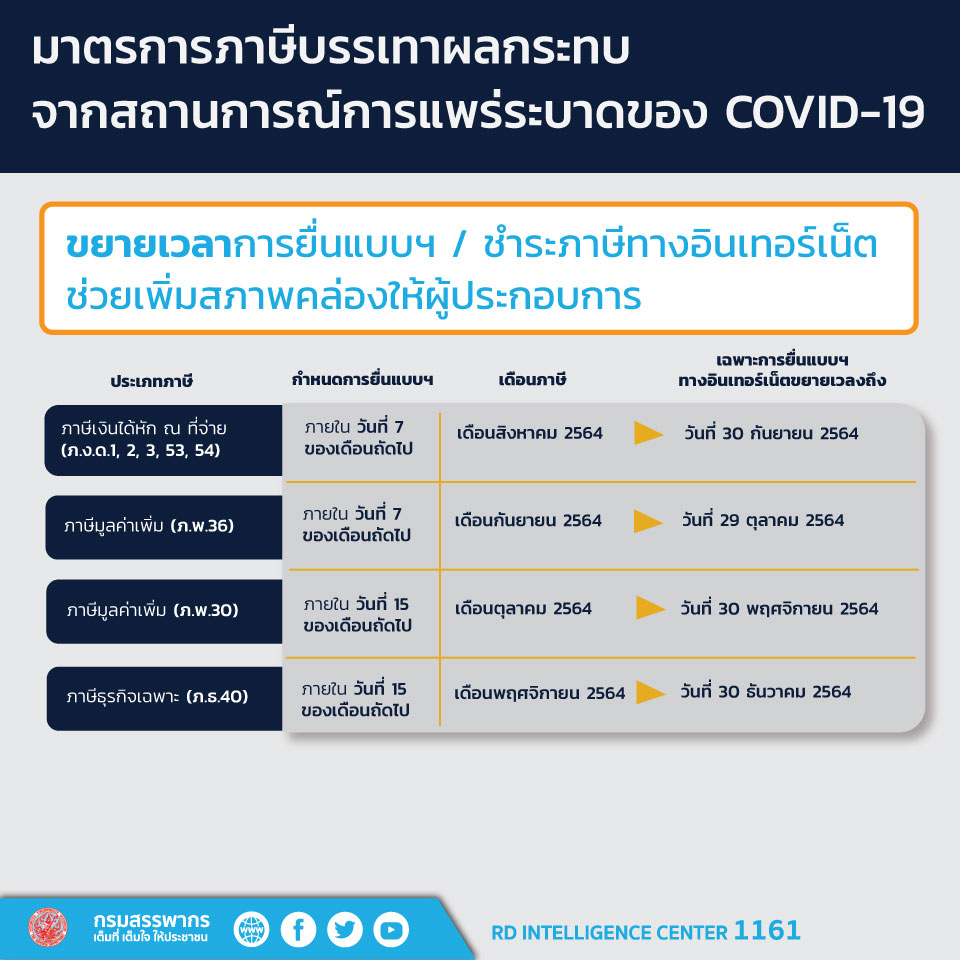

(4) ขยายเวลาการยื่นแบบแสดงรายการฯ และชำระภาษี ภาษีเงินได้ หัก ที่จ่าย (ภ.ง.ด.1 ภ.ง.ด.2 ภ.ง.ด.3 ภ.ง.ด.53 และภ.ง.ด.54) ภาษีมูลค่าเพิ่ม (ภ.พ.30 และ ภ.พ.36) และภาษีธุรกิจเฉพาะ (ภ.ธ.40) จากภายในวันที่ 7 หรือ 15 ของเดือนกันยายน – ธันวาคม 2564 ออกไปเป็นภายในวันที่ 30 กันยายน 2564 29 ตุลาคม 2564 30 พฤศจิกายน 2564 และ 30 ธันวาคม 2564

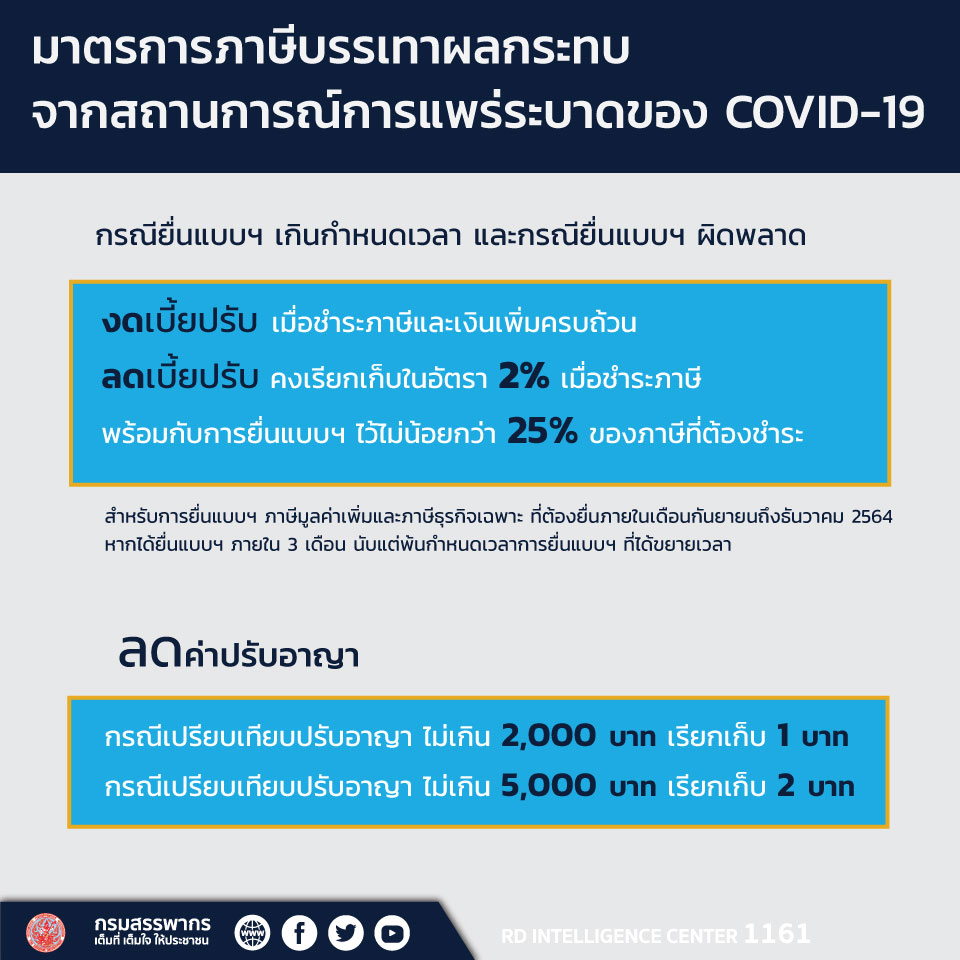

2. งดหรือลดเบี้ยปรับสำหรับกรณีที่ประชาชนและผู้ประกอบการไม่สามารถยื่นแบบแสดงรายการฯ ภาษีมูลค่าเพิ่มและภาษีธุรกิจเฉพาะภายในกำหนดเวลา หรือยื่นแบบแสดงรายการฯ ผิดพลาด สำหรับแบบที่ต้องยื่นภายในเดือนกันยายน – ธันวาคม 2564 ตามลำดับ โดยหากยื่นแบบฯ ภายใน 3 เดือน นับแต่พ้นกำหนดเวลาการยื่นแบบฯ ที่ได้ขยายออกไปข้างต้นจะได้รับการงดหรือลดเบี้ยปรับ โดยงดเบี้ยปรับเมื่อชำระภาษีและเงินเพิ่มครบถ้วน และลดเบี้ยปรับในอัตราต่ำสุดร้อยละ 2 เมื่อชำระภาษีไม่น้อยกว่าร้อยละ 25 ของภาษีที่ต้องชำระ

ลดค่าปรับทางอาญา เหลือเพียง 1 บาท

นอกจากนี้ กรมสรรพากรยังได้ลดค่าปรับทางอาญากรณีดังกล่าวให้เหลืออัตราต่ำสุด โดยหากมีโทษปรับไม่เกิน 2,000 บาท ลดเหลือ 1 บาท หากมีโทษปรับไม่เกิน 5,000 บาท ลดเหลือ 2 บาท ทั้งนี้ เนื่องจากค่าปรับทางอาญาเป็นการเปรียบเทียบปรับแทนการฟ้องร้องดำเนินคดี จึงไม่อาจงดค่าปรับให้ได้ สามารถสอบถามเพิ่มเติมได้ที่สำนักงานสรรพากรพื้นที่ทุกแห่งทั่วประเทศ หรือที่ศูนย์สารนิเทศสรรพากร (RD Intelligence Center) 1161