เปิดโครงสร้างภาษีสรรพสามิตสุรา ฉบับล่าสุดปี 2560 พร้อมสูตรคำนวณเสร็จสรรพ ก่อนเปิดผลศึกษาชี้การใช้มาตรการทางภาษี คุมการดื่มได้ผลไม่มาก คนไทยยืดหยุ่นได้

วันที่ 24 กุมภาพันธ์ 2565 ผู้สื่อข่าวรายงานว่า หลังจากมีกระแสข่าวสินค้าประเภทสุรา-เบียร์จะปรับขึ้นราคาทุกชนิด ซึ่งผลิตภัณฑ์ประเภทสุราขาวจะปรับขึ้นราคาก่อน จากนั้นจึงจะเป็นคิวของสุราสีและเบียร์ในลำดับถัดไป คาดว่าการปรับขึ้นราคาดังกล่าวจะเริ่มต้นในเดือนมีนาคม 2565 นี้

อย่างไรก็ตาม เมื่อมีกระแสข่าวแพร่กระจายไปทั่ว กรมสรรพสามิตจึงออกโรงเตือนทันทีว่า หากพบว่ามีการขายราคาสูงเกิน 5% จากราคาที่แจ้งไว้ กรมจะเรียกผู้ผลิตเข้ามาชี้แจงปรับราคา เพื่อเก็บภาษีใหม่ตามราคาที่สูงขึ้นทันที

หลังจากข่าวนี้ปรากฎ หลายคนคงสงสัยถึงโครงสร้างที่แท้จริงของการกำหนดโครงสร้างราคาผลิตภัณฑ์นี้ “ประชาชาติธุรกิจ” พาไปเปิดโครงสร้างภาษีสุราที่กำกับราคาขายสินค้าประเภทนี้กัน

รู้จักโครงสร้างภาษีสุรา

จากรายงานฉบับสมบูรณ์เรื่อง การศึกษาผลกระทบของภาษีสรรพสามิตสุราต่อการเปลี่ยนแปลงราคาสุราในตลาดและพฤติกรรมการบริโภคสุราของคนไทย โดย ดร.ธนิสา ทวิชศรี แห่งสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สภาพัฒน์) เมื่อเดือนพฤศจิกายน 2562 ระบุว่า การเก็บภาษีสรรพสามิตของเครื่องดื่มแอลกอฮอล์แบ่งเป็น 2 แบบหลัก คือ

1.ทางเก็บภาษีตามมูลค่า

2.การเก็บภาษีตามปริมาณ

ซึ่งในทางปฏิบัติสามารถเก็บภาษีอย่างใดอย่างหนึ่ง หรือเก็บภาษีแบบรวมผสมก็ได้

การเก็บแบบตามมูลค่า จะคำนวณภาษีโดยมีราคาฐานกำหนดไว้ ซึ่งมีหลายรูปแบบทั้งคำนวณจากราคาหน้าโรงงาน หรือคำนวณราคาขายส่งช่วงสุดท้าย (ราคาขายช่วงสุดท้ายรวมค่าขนส่งแล้ว แต่ยังไม่รวมภาษีมูลค่าเพิ่ม)

สูตรคำนวณ คือ มูลค่า x อัตราภาษีสรรพสามิต

ส่วนการเก็บแบบตามปริมาณ คำนวณได้จากทั้งปริมาณเครื่องดื่ม หรือปริมาณแอลกอฮอล์บริสุทธิ์ก็ได้ ทั้งนี้ ในทางปฏิบัติสามารถเก็บภาษีสรรพสามิตทั้งแบบใดแบบหนึ่ง หรือเอาทั้ง 2 แบบมาผสมกันก็ได้ สำหรับการคำนวณภาษีแบบนี้มี 2 สูตร ได้แก่

สูตรที่ 1 กรณีคำนวณตามปริมาณลิตรแห่งแอลกอฮอล์บริสุทธิ์ (100 ดีกรี) คือ ภาษีตามปริมาณลิตรต่อ 100 ดีกรี = (ดีกรีส่วนที่ไม่เกินเงื่อนไข x ขนาดบรรจุ x อัตราภาษีสุราตามปริมาณลิตรแห่งแอลกอฮอล์บริสุทธิ์) ÷ 100

สูตรที่ 2 กรณีคำนวณตามปริมาณลิตรโดยไม่คำนึงถึงปริมาณแอลกอฮอล์บริสุทธิ์ คือ ภาษีตามปริมาณลิตร = ขนาดบรรจุ x อัตราภาษีสุราตามปริมาณลิตร

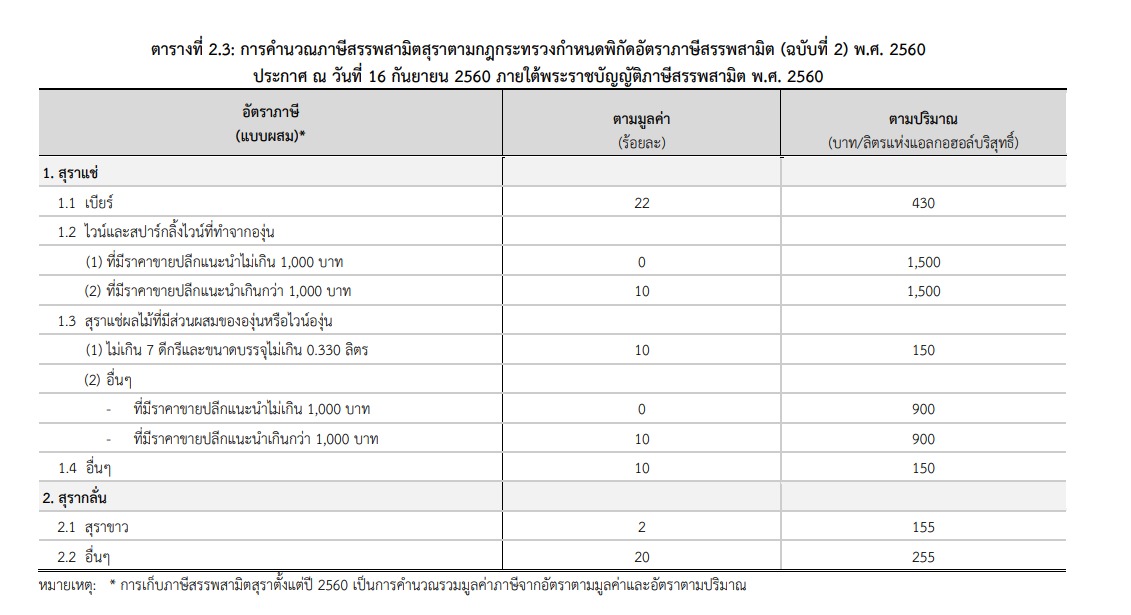

ปัจจุบันการเก็บภาษีสรรพสามิตสุราเป็นแบบบผสม ปรับเพิ่มอัตราภาษีตามปริมาณและลดอัตราภาษีตามมูลค่า โดยมีเป้าหมายเพื่อลดการบริโภคปริมาณแอลกอฮอล์บริสุทธิ์ โดยการคำนวณภาษีสรรพสามิตยึดตามกฎกระทรวงกำหนดพิกัดอัตราภาษีสรรพสามิต (ฉบับที่ 2) 2560 ที่ประกาศ ณ วันที่ 16 กันยายน 2560 ภายใต้ พ.ร.บ.ภาษีสรรพสามิต 2560 โดยมีรายละเอียดตามตารางด้านล่างนี้

ดังนั้น การคำนวณอัตราภาษีสรรพสามิตสุรา จึงมีสูตรคำนวณดังนี้

ภาษีสรรพสามิต = ภาษีตามมูลค่า (1) + ภาษีตามปริมาณ (2) + ภาษีตามดีกรีที่สูงเกินเงื่อนไข (3)

วิธีการคำนวณภาษีสุรา

ภาษีมีผลกับราคาขาย?

ส่วนการเก็บภาษีสรรพสามิตมีผลต่อการปรับขึ้นลงของราคาขายสุราและเครื่องดื่มแอลกอฮอล์หรือไม่นั้น

ตามรายงานการศึกษาฉบับเดียวกันได้สรุปผลเอาไว้น่าสนใจว่า การจัดเก็บภาษีโดยเฉพาะการปรับหรือการเปลี่ยนแปลงอัตราภาษีส่งผลให้ราคาเครื่องดื่มแอลกอฮอล์เปลี่ยนแปลงไป แต่จะมากหรือน้อยก็ขึ้นอยู่กับการปรับอัตราภาษีที่จะเก็บ และมาตรการอื่น ๆ ของรัฐบาลด้วย

ซึ่งในการปรับโครงสร้างภาษีสรรพสามิตครั้งล่าสุดเมื่อปี 2560 ส่งผลให้การปรับราคาโดยรวมปรับตัวขึ้นเล็กน้อยเท่านั้นที่ 0.2% จากราคาเดิม

ขณะที่การบริโภคส่งผลเช่นเดียวกัน โดยทำให้ผู้บริโภคลดการบริโภคลงในทุกประเภทเครื่องดื่ม แต่ไม่มานัก เพียง 2.6% เท่านั้น

แม้นโยบายของรัฐบาลในปัจจุบันจะขับเคลื่อนไปในแนวทางให้ประชาชนลดการบริโภคเครื่องดื่มแอลกอฮอล์ โดยยึดมาตรการทางภาษีเป็นหลัก แต่ยังไม่ค่อยได้ผลนัก เพราะคนไทยมีความยืดหยุ่นต่อการบริโภคสูง