ภาษีที่ดินจุดชนวน”ฟองสบู่ที่ดินเปล่า” หวั่นโอเวอร์ซัพพลายแย่งซื้อราคาแพงเว่อร์

อัพเดตภาษีที่ดินและสิ่งปลูกสร้างเวอร์ชั่น สนช. “ที่ดินเปล่า” เพดานสูงสุดเก็บ 3% ถ้าไม่ทำประโยชน์ภายใน 6-9 ปี ชนเพดานจัดเก็บ 1.2% เท่าภาษีพาณิชยกรรม หวั่นแลนด์ลอร์ดตกใจพัฒนาโครงการหลีกเลี่ยงจ่ายภาษีแพง สร้างปัญหาโอเวอร์ซัพพลายพัฒนาเกินความจำเป็นในอนาคต ฟากดีเวลอปเปอร์ขานรับ เผยเจ้าของที่รายย่อยเปิดดีลเจรจาซื้อขายมากขึ้น

นายพรชัย ฐีระเวช ที่ปรึกษาด้านเศรษฐกิจการคลัง สำนักงานเศรษฐกิจการคลัง (สศศ.) กระทรวงการคลัง กล่าวกับ “ประชาชาติธุรกิจ” ว่า ร่างกฎหมายใหม่ฉบับนี้คืบหน้าเป็นลำดับ โดยผลักดันให้มีการประกาศในราชกิจจานุเบกษาเพื่อให้กฎหมายมีผลบังคับใช้ภายในสิ้นปี จากนั้นตั้งเป้าจัดเก็บจริงในวันที่ 1 มกราคม 2562

“ขณะนี้เป็นการพิจารณากฎหมายของสภานิติบัญญัติแห่งชาติ หรือ สนช. หลักการคือไม่ว่าจะประกาศในราชกิจจาฯเดือนไหนของปีนี้ การจัดเก็บจริงยืนยันว่าต้องเป็นวันที่ 1 มกราคม 2562”

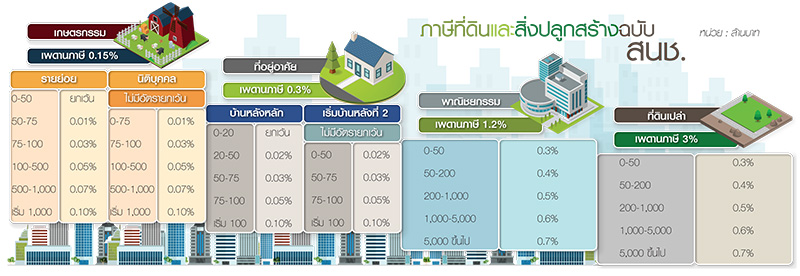

ส่วนอัตราภาษีถือว่าผ่อนคลายขึ้น โดย กมธ.ปรับลดเพดานภาษีลง 40% ทั้ง 4 ประเภทเมื่อเทียบกับร่างเดิมที่เคยเป็นมติคณะรัฐมนตรี แบ่งเป็นเกษตรกรรม 0.2% ปรับเหลือ 0.15% ที่อยู่อาศัย 0.5% ปรับเหลือ 0.3% พาณิชยกรรม 2% ปรับเหลือ 1.2% และที่ดินเปล่าจาก 5% ปรับเหลือ 3%

ที่ดินเปล่าเพดานภาษี 3%

ผู้สื่อข่าวรายงานว่า ข้อเสนอ สนช.ได้ปรับปรุงรายละเอียดภาษีจากร่างเดิม ดังนี้ ประเภทเกษตรกรรม จาก 0.2% อัตราจัดเก็บมี 3 ขั้น โดยคิดตามมูลค่า เริ่มจากไม่เกิน 50 ล้านบาทได้รับยกเว้นภาษี, มูลค่า 50-100 ล้านบาท จัดเก็บ 0.05% หรือล้านละ 500 บาท, มูลค่าเกิน 100 ล้านบาท ภาษี 0.10% หรือล้านละ 1,000 บาท ข้อเสนอ สนช.มีการย่อยอัตราภาษี 5-6 ขั้นบันได โดยแยกเป็นที่ดินเกษตรกรรมรายย่อยมี 6 ขั้น ได้รับยกเว้นภาษีสำหรับมูลค่าไม่เกิน 50 ล้านบาท จากนั้นมูลค่า 50-75 ล้านบาท เริ่มเก็บภาษี 0.01% หรือล้านละ 100 บาทจนถึงมูลค่าเกิน 1,000 ล้านบาท มีภาระภาษีล้านละ 1,000 บาท และที่ดินเกษตรรายใหญ่หรือนิติบุคคล มี 5 ขั้นไม่มีการยกเว้นภาษี โดยมูลค่า 0-75 ล้านบาท เริ่มเก็บภาษีล้านละ 100 บาทจนถึงมูลค่าเกิน 1,000 ล้านบาทเสียภาษีล้านละ 1,000 บาท “ประเภทที่อยู่อาศัย” นอกจากลดเพดานจัดเก็บจาก 0.5% เหลือ 0.3% แล้ว ทรัพย์สินบ้านหลังหลักมีการถ่างอัตราจัดเก็บจาก 3 ขั้นบันได เป็น 5 ขั้นบันได และลดมูลค่ายกเว้นภาษีจากเดิม 50 ล้านบาท เหลือบ้านไม่เกิน 20 ล้านบาท ส่วนบ้านหลังที่ 2 เป็นต้นไปเริ่มจัดเก็บตามมูลค่าทรัพย์สินตั้งแต่ล้านละ 200-1,000 บาท “ประเภทพาณิชยกรรม” อัตราจัดเก็บลดจาก 6 ขั้นบันได เหลือ 5 ขั้นบันได แต่เดิมไม่เกิน 50 ล้านบาท เก็บล้านละ 5,000 บาท ปรับภาษีให้บรรเทาลงเหลือล้านละ 3,000 บาท มูลค่าทรัพย์สูง ๆ ระดับ 1,000-3,000 ล้านบาท ข้อเสนอเดิมเก็บล้านละ 9,000-12,000 บาท ปรับใหม่เหลือล้านละ 6,000 บาท และมูลค่าทรัพย์เกิน 5,000 ล้านบาท จัดเก็บล้านละ 7,000 บาท สุดท้าย “ประเภทที่ดินเปล่า” เพดานลดจาก 5% เหลือ 3% ข้อเสนอเดิมไม่มีการแบ่งมูลค่า ในขณะที่ข้อเสนอ สนช.แบ่งจัดเก็บ 5 ขั้นบันได โดยใช้อัตราจัดเก็บแบบเดียวกับประเภทพาณิชยกรรม ข้อแตกต่างอยู่ที่มีการปรับเพิ่มภาษีทุก 3 ปี (ถ้ายังไม่นำมาทำประโยน์) ในอัตรา 0.3% โดยตัวกฎหมายเขียนไว้ว่า บวกภาษีเพิ่มแต่ไม่เกิน 3% แต่คาดว่าที่ดินเปล่าเสียภาษีสูงสุดน่าจะเท่ากับพาณิชยกรรมคือ 1.2% ซึ่งคำนวณแล้วถ้าทิ้งไว้เป็นที่ดินเปล่าภายใน 6-9 ปี จะชนเพดานจัดเก็บ 1.2% และต้องใช้เวลา 24-27 ปี อัตราภาษีจะชนเพดานสูงสุด 3%

หวั่นปัญหาฟองสบู่ที่ดินเปล่า

นายอิสระ บุญยัง กรรมการผู้จัดการ กลุ่มบริษัทกานดา พร็อพเพอร์ตี้ ในฐานะนายกกิตติมศักดิ์และที่ปรึกษาสมาคมธุรกิจบ้านจัดสรร กล่าวกับ “ประชาชาติธุรกิจ” ว่า ผลกระทบจากภาษีที่ดินฯ ที่ปรับปรุงใหม่ต่อวงการอสังหาริมทรัพย์มองว่า 1.เป็นผลบวกต่อนักพัฒนาที่ดิน เนื่องจากเจ้าของที่ดินรายย่อยมีเหตุจูงใจให้ขายออกมาเพราะไม่ต้องการมีภาระจ่ายภาษี 2.ผลกระทบเชิงลบน่าจะเป็นกลุ่มผู้ซื้อที่อยู่อาศัยเป็นบ้านหลังที่ 2 เนื่องจากไม่มีอัตรายกเว้นภาษี และเรียกเก็บตั้งแต่มูลค่า 1 บาทแรก โดยสินค้าบ้านและคอนโดฯ อาจมีผลกระทบทางอ้อมในการขาย ดังนั้น กลุ่มนี้ต้องใช้เวลาปรับตัวสักพักหลังกฎหมายมีผลบังคับใช้ เพราะมีต้นทุนเพิ่มขึ้นนอกเหนือจากการจ่ายค่าส่วนกลางรายเดือน 3.แนวโน้มในอนาคต เจตนารมณ์ภาษีต้องการชักจูงและกดดันให้ที่ดินเปล่าถูกนำมาใช้ประโยชน์ให้มากที่สุด จึงเรียกเก็บในอัตราแพงสุด อาจมีผลต่อการตัดสินใจของแลนด์ลอร์ดที่ต้องขายออกมาหรือพยายามพัฒนาที่ดิน จึงมีความเป็นไปได้ว่าอาจมีภาวะซัพพลายล้นเกินความต้องการในตลาดได้

“รัฐบาลน่าจะมีทางออกให้กับเจ้าของที่ดินย่อย เพราะอาจได้รับที่ดินมรดกมา ไม่มีความจำเป็นต้องลงทุน และไม่มีโครงการจะทำใน 5-10 ปี ในกรณีนี้ถ้านำที่ดินมาทำสาธารณประโยชน์ชั่วคราวก็ควรได้รับการยกเว้นไม่ต้องจ่ายภาษี”