ผู้บริโภคควรรู้ “ดอกเบี้ยแท้จริง”

เกร็ดความรู้คู่มือผู้บริโภคในการเตรียมตัวขอสินเชื่อสำหรับซื้อบ้านและคอนโดมิเนียม ตามปกติ การกู้เงินซื้ออสังหาริมทรัพย์นับเป็นของชิ้นใหญ่ จึงมักจะมีอายุการกู้ระยะยาวตั้งแต่ 15-20-25-30 ปี (ถ้ากู้ 5-10 ปี มักถือว่าเป็นการกู้ระยะสั้นจนถึงระยะปานกลาง) สำหรับสถาบันการเงิน เนื่องจากมีภาวะการแข่งขันสูงเพื่อดึงดูดผู้กู้ จึงมีการจัดแคมเปญในช่วง 3 ปีแรก นำเสนอแพ็กเกจสินเชื่อที่คิดว่าเร้าใจ อาทิ ดอกเบี้ยต่ำ ยกเว้นค่าธรรมเนียมต่าง ๆ เป็นต้น

ทั้งนี้ แคมเปญสินเชื่อในช่วง 3 ปีแรก ในวงการสถาบันการเงินเรียกอีกชื่อว่าเป็น “ดอกเบี้ยโปรโมชั่น” โดยหลังจากนั้นในปีที่ 4 เป็นต้นไปจนจบอายุสัญญากู้ ดอกเบี้ยจะกลับไปอยู่ที่อัตรา MRR (ผู้กู้รายย่อยชั้นดี) มีตั้งแต่ 6.75-7.125% และ MLR (ผู้กู้รายใหญ่ชั้นดี) 7.15%

ในขณะที่ดอกเบี้ยโปรโมชั่น 3 ปีแรกจะเห็นได้ว่าแต่ละธนาคารนำเสนอไม่เท่ากัน มีตั้งแต่ 0-4%

แม้จะนำมาเปรียบเทียบกันแล้วก็ยังยากที่จะตัดสินใจว่าอัตราดอกเบี้ยของธนาคารไหนถูกที่สุด หรือดีที่สุดสำหรับลูกค้า

ต่อมา “ธปท.-ธนาคารแห่งประเทศไทย” หรือแบงก์ชาติจึงได้ออกมาตรการกำชับให้สถาบันการเงินต้องแจ้ง “ดอกเบี้ยแท้จริง” หรือดอกเบี้ยเฉลี่ยแท้จริงของแพ็กเกจ 3 ปีแรก เพื่อเป็นข้อมูลสำหรับผู้บริโภคประกอบการตัดสินใจขอสินเชื่อ

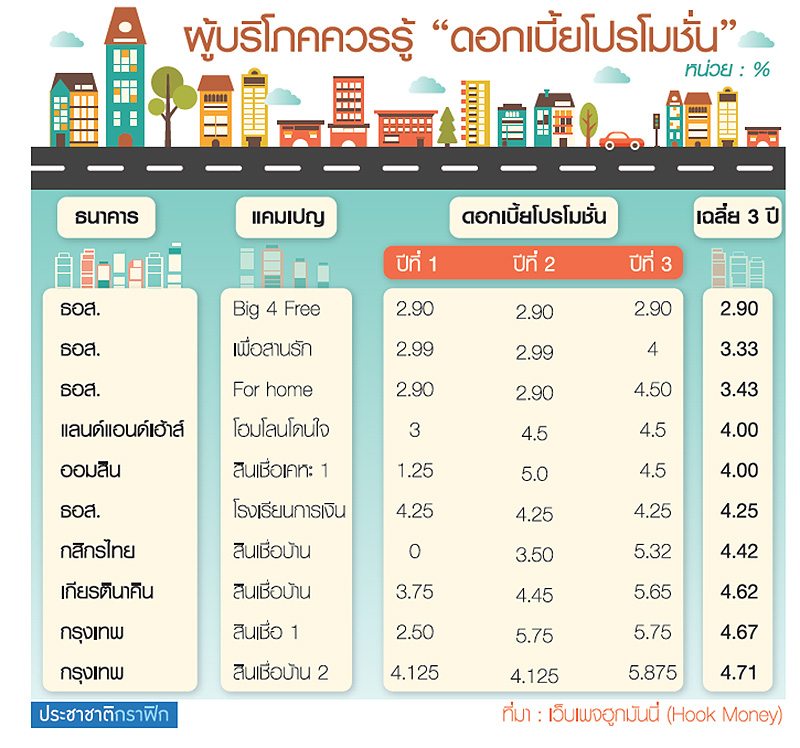

จากตัวอย่างดอกเบี้ยโปรโมชั่น (ดูตารางประกอบ) พบว่า ธนาคารอาคารสงเคราะห์ หรือ ธอส. จัด 4 แพ็กเกจสินเชื่อ มีดอกเบี้ยโปรโมชั่นไม่เท่ากัน แต่มีดอกเบี้ยแท้จริงอยู่ระหว่าง 2.90-4.25% ต่อปี

แบงก์กรุงเทพ จัด 2 แพ็กเกจสินเชื่อ มีดอกเบี้ยแท้จริงอยู่ที่ 4.67-4.71% ต่อปี หรือแบงก์รวงข้าว ดอกเบี้ยโปรโมชั่นปีแรก 0% ปีที่ 2 อยู่ที่ 3.5% ปีที่ 3 อยู่ที่ 5.32% ทำให้มีดอกเบี้ยแท้จริงคือ 4.42% ต่อปี เป็นต้น

เพราะฉะนั้น ผู้บริโภคที่กำลังจะขอสินเชื่อ อย่าลืมสิ่งที่ต้องสอบถามจากแบงก์ก็คือแพ็กเกจสินเชื่อมี “ดอกเบี้ยแท้จริง” หรือ “ดอกเบี้ยเฉลี่ย 3 ปีแรก” เท่าไหร่ จากนั้นให้นำมาเปรียบเทียบแต่ละธนาคาร เพื่อตัดสินใจเลือกช็อปสินเชื่อที่โดนใจมากที่สุด