คลังประเมินจีดีพีปี’67 โต 2.7% ‘ท่องเที่ยว-ส่งออก’ ฟื้น ปีหน้าขยายตัวเร่งขึ้นที่ 3%

คลังประมาณการเศรษฐกิจไทยปี 2567 ขยายตัว 2.7% รับปัจจัยสนับสนุนจากท่องเที่ยว-ส่งออกสินค้า ขยายตัวต่อเนื่อง และมาตรการกระตุ้นเศรษฐกิจ คาดปี 2568 ขยายตัวเร่งขึ้น 3% จากปัจจัยบวก 4 ด้าน ‘บริโภคภาคเอกชน-ส่งออก-ท่องเที่ยว-การลงทุน’

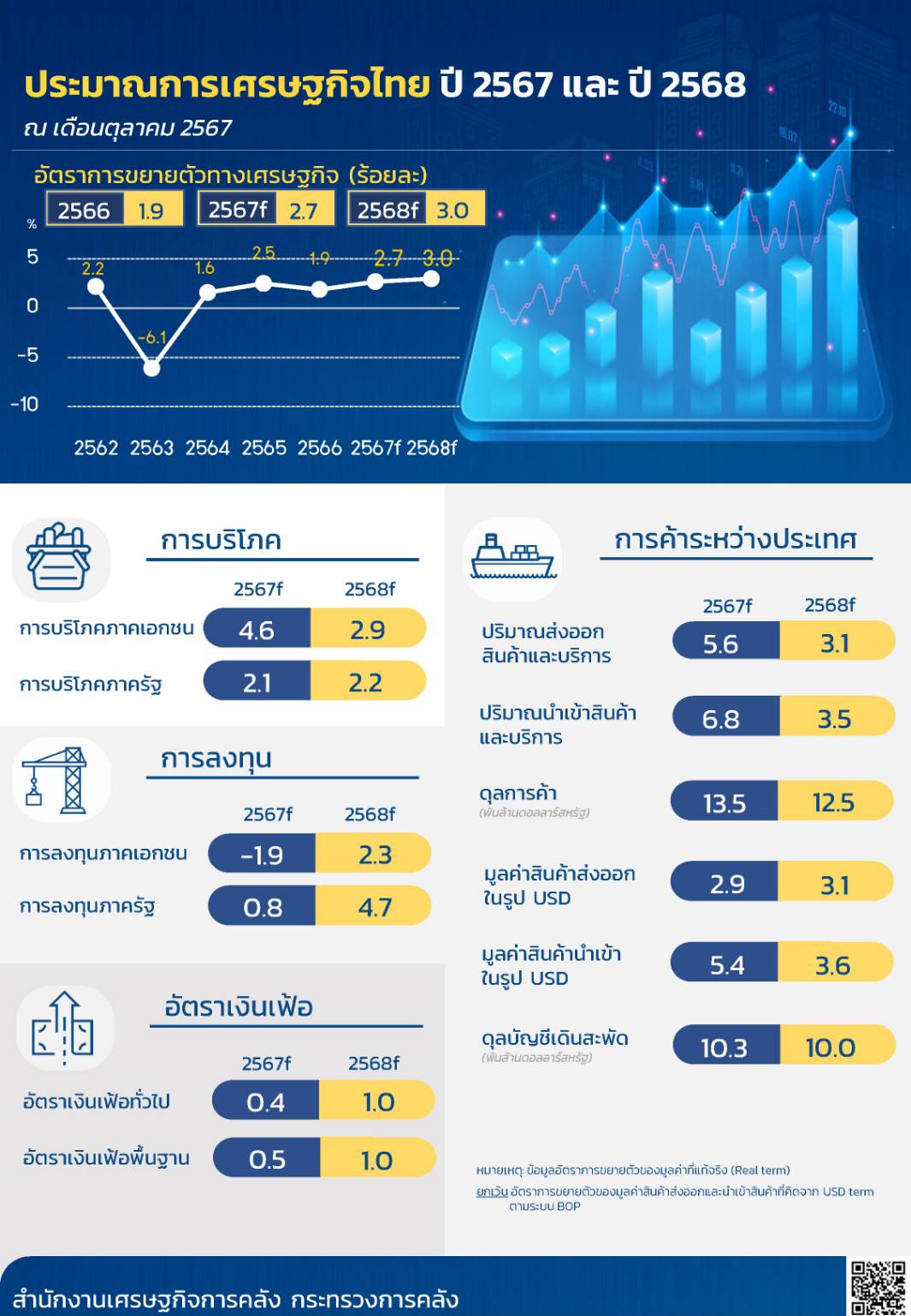

นายพรชัย ฐีระเวช ผู้อำนวยการสำนักงานเศรษฐกิจการคลัง ในฐานะโฆษกกระทรวงการคลัง แถลงผลการประมาณการเศรษฐกิจไทยปี 2567 ว่า “เศรษฐกิจไทยปี 2567 คาดว่าจะขยายตัวที่ 2.7% (ช่วงคาดการณ์ที่ 2.2% ถึง 3.2%) คงเดิมจากประมาณการครั้งก่อนและนับเป็นการขยายตัวต่อเนื่องจากปี 2566 ที่ขยายตัวที่ 1.9% ต่อปี นำโดยการฟื้นตัวของภาคการท่องเที่ยวและการส่งออก

ซึ่งจำนวนนักท่องเที่ยวชาวต่างประเทศที่เดินทางเข้ามาในประเทศไทยในปี 2567 คาดว่าจะมีจำนวน 36.0 ล้านคน ขณะที่การบริโภคภาคเอกชนที่ฟื้นตัวอย่างต่อเนื่อง โดยคาดว่าจะขยายตัวได้ต่อเนื่องที่ 4.6% (ช่วงคาดการณ์ที่ 4.1% ถึง 5.1%) เพิ่มขึ้นจากประมาณการครั้งก่อน แม้จะเผชิญแรงกดดันต่อเศรษฐกิจจากสถานการณ์อุทกภัย แต่ผลจากมาตรการต่าง ๆ ของรัฐได้ชดเชยและสร้างความเชื่อมั่นให้กับประชาชนมากขึ้น

สำหรับมูลค่าการส่งออกสินค้าในรูปเงินสกุลดอลลาร์สหรัฐคาดว่าจะขยายตัวที่ 2.9% (ช่วงคาดการณ์ที่ 2.4% ถึง 3.4%) เนื่องจากมีสัญญาณฟื้นตัวดีกว่าคาดในไตรมาสที่ 2 และ 3 จากโอกาสของผู้ประกอบการไทยแทนที่สินค้าจีนที่ถูกปรับขึ้นภาษีจากสหรัฐอเมริกา

นอกจากนี้ การบริโภคภาครัฐคาดว่าจะขยายตัวที่ 2.1% (ช่วงคาดการณ์ที่ 1.6% ถึง 2.6%) และการลงทุนภาครัฐคาดว่าจะขยายตัวที่ 0.8% (ช่วงคาดการณ์ที่ 0.3% ถึง 1.3%) อย่างไรก็ดี การลงทุนภาคเอกชนคาดว่าหดตัวที่ -1.9% (ช่วงคาดการณ์ที่ -2.4% ถึง -1.4%) เนื่องจากการหดตัวของการลงทุนด้านเครื่องจักรเครื่องมือโดยเป็นผลมาจากยอดขายรถยนต์สันดาปที่ลดลง ซึ่งต้องจับตาการปรับตัวของภาคอุตสาหกรรมยานยนต์ไทยอย่างใกล้ชิด

ในส่วนด้านเสถียรภาพภายในประเทศ คาดว่าอัตราเงินเฟ้อทั่วไปจะอยู่ที่ 0.4% (ช่วงคาดการณ์ที่ -0.1% ถึง 0.9%) ลดลงจากประมาณการครั้งก่อน เนื่องจากราคาพลังงานในตลาดโลกปรับตัวลดลง สำหรับเสถียรภาพภายนอกประเทศ ส่งผลให้ดุลบัญชีเดินสะพัดในปี 2567 มีแนวโน้มที่จะเกินดุล 10.3 พันล้านดอลลาร์สหรัฐ หรือคิดเป็น 1.9% ของ GDP

สำหรับในปี 2568 กระทรวงการคลังคาดว่าเศรษฐกิจไทยจะขยายตัวเร่งขึ้นที่ 3.0% ต่อปี (ช่วงคาดการณ์ที่ 2.5% ถึง 3.5%) จากปัจจัยบวก 4 ด้านหลักคือการบริโภคภาคเอกชน การส่งออกสินค้า การท่องเที่ยว และการลงทุนทั้งภาครัฐและเอกชน โดยคาดว่าการบริโภคภาคเอกชนจะขยายตัวได้ต่อเนื่องที่ 2.9% ต่อปี (ช่วงคาดการณ์ที่ 2.4% ถึง 3.4%)

ขณะที่การส่งออกสินค้ามีแนวโน้มขยายตัวต่อเนื่องตามอุปสงค์ในตลาดโลกและเศรษฐกิจประเทศคู่ค้า โดยคาดว่าการส่งออกสินค้าจะขยายตัวที่ 3.1% ต่อปี (ช่วงคาดการณ์ที่ 2.6% ถึง 3.6%) จำนวนนักท่องเที่ยวชาวต่างประเทศที่เดินทางเข้ามาในประเทศไทยในปี 2568 คาดว่าจะมีจำนวน 39.0 ล้านคน ส่งผลดีต่อความเชื่อมั่นของภาคธุรกิจ รวมถึงมีแรงสนับสนุนสำคัญจากงบประมาณปี 2568 ที่พร้อมเร่งเบิกจ่าย ส่งผลให้คาดว่าการบริโภคภาครัฐจะขยายตัวที่ 2.2% ต่อปี (ช่วงคาดการณ์ที่ 1.7% ถึง 2.7%)

ในปี 2568 การลงทุนจะเป็นอีกหนึ่งเครื่องยนต์สำคัญในการขับเคลื่อนเศรษฐกิจไทย โดยได้รับแรงหนุนจาก 2 ปัจจัยหลัก ได้แก่

1.การลงทุนภาคเอกชนที่คาดว่าจะขยายตัวที่ 2.3% ต่อปี (ช่วงคาดการณ์ที่ 1.8% ถึง 2.8%) ขยายตัวเร่งตัวขึ้นจากโครงการลงทุนขนาดใหญ่ที่ได้รับการส่งเสริมการลงทุนผ่านมาตรการของบีโอไอ โดยเฉพาะในอุตสาหกรรมเป้าหมายที่ใช้เทคโนโลยีขั้นสูงและเป็นมิตรต่อสิ่งแวดล้อม

2. การลงทุนภาครัฐที่คาดว่าจะขยายตัวที่ร้อยละ 4.7 ต่อปี (ช่วงคาดการณ์ที่ 4.2% ถึง 5.2%) จากการเร่งรัดการเบิกจ่ายรายจ่ายลงทุนและการเร่งรัดโครงการโครงสร้างพื้นฐานขนาดใหญ่ อาทิ โครงการรถไฟความเร็วสูงเชื่อม 3 สนามบิน โครงการพัฒนาท่าเรือแหลมฉบังเฟส 3 และโครงการรถไฟทางคู่ในเส้นทางต่าง ๆ ซึ่งจะช่วยยกระดับศักยภาพการแข่งขันและกระตุ้นการลงทุนต่อเนื่องในภาคเอกชน

ด้านเสถียรภาพภายในประเทศ คาดว่าอัตราเงินเฟ้อทั่วไปจะอยู่ที่ 1.0% ต่อปี (ช่วงคาดการณ์ที่ 0.5% ถึง 1.5%) เร่งขึ้นจากปีก่อนหน้าตามอุปสงค์ภายในประเทศที่ขยายตัวดี ขณะที่เสถียรภาพภายนอกประเทศ คาดว่าดุลบัญชีเดินสะพัดจะเกินดุล 10.0 พันล้านดอลลาร์สหรัฐ หรือคิดเป็น 1.7% ของ GDP (ช่วงคาดการณ์ที่ 1.2% ถึง 2.2% ของ GDP)

โฆษกกระทรวงการคลังได้กล่าวทิ้งท้ายว่า กระทรวงการคลังจะมีบทบาทสำคัญในปี 2568 ในการดำเนินนโยบายการคลังเชิงบูรณาการ (Integrated Fiscal Policy) โดยมุ่งเน้น 3 เสาหลัก ได้แก่

1.การรักษาวินัยและเสถียรภาพทางการคลัง (Fiscal Discipline and Stability) ผ่านการบริหารจัดการรายได้และรายจ่ายภาครัฐอย่างมีประสิทธิภาพ ควบคู่กับการรักษาระดับหนี้สาธารณะให้อยู่ภายใต้กรอบความยั่งยืนทางการคลัง

2.การส่งเสริมการเติบโตทางเศรษฐกิจอย่างมีคุณภาพและยั่งยืน (Quality and Sustainable Growth) ผ่านมาตรการทางการคลังและภาษีที่เอื้อต่อการลงทุนในอุตสาหกรรมเป้าหมายและการพัฒนาโครงสร้างพื้นฐานเชิงยุทธศาสตร์ และ

3.การยกระดับการพัฒนาทุนมนุษย์และความเข้มแข็งทางการเงินของภาคครัวเรือน (Human Capital Development and Household Financial Resilience) โดยเร่งผลักดันโครงการเสริมสร้างความรู้ทางการเงิน (Financial Literacy) และการพัฒนาระบบการให้คำปรึกษาทางการเงินเพื่อสนับสนุนการบริหารจัดการหนี้สินภาคครัวเรือนอย่างมีประสิทธิภาพและยั่งยืน

อย่างไรก็ตาม ยังควรติดตามปัจจัยที่จะส่งผลกระทบต่อเศรษฐกิจไทยอย่างใกล้ชิด อาทิ

1.ความขัดแย้งทางภูมิรัฐศาสตร์โลกในภูมิภาคต่าง ๆ ที่เริ่มรุนแรงมากขึ้น อาจเป็นข้อจำกัดและส่งผลกระทบต่อการเติบโตของเศรษฐกิจไทยในระยะถัดไป เช่น สถานการณ์ความตึงเครียดในภูมิภาคตะวันออกกลางที่อาจส่งผลกระทบต่อราคาพลังงานให้ปรับตัวสูงขึ้น การแข่งขันเชิงยุทธศาสตร์ระหว่างจีนและสหรัฐอเมริกา

และความกังวลเรื่องข้อพิพาททะเลจีนใต้เกี่ยวกับการอ้างกรรมสิทธิ์หลังมีการซ้อมรบของกองทัพเรือจีนและรัสเซียในบริเวณดังกล่าว รวมถึงการขยายบทบาทของกลุ่มเศรษฐกิจใหม่ BRICS และการรวมตัวอย่างไม่เป็นทางการเชิงยุทธศาสตร์ของกลุ่มประเทศ CRINK (จีน รัสเซีย อิหร่าน และเกาหลีเหนือ) ที่อาจสร้างแรงกดดันต่อสหรัฐอเมริกาในเรื่องระเบียบโลกใหม่

2.ผลการเลือกตั้งประธานาธิบดีแห่งสหรัฐอเมริกาและทิศทางการดำเนินนโยบายเศรษฐกิจของรัฐบาลชุดใหม่

3.การฟื้นตัวของภาวะเศรษฐกิจประเทศคู่ค้าสำคัญของไทย 4.ปัญหาหนี้ครัวเรือนและภาคธุรกิจที่จะบั่นทอนการใช้จ่ายในระยะต่อไป และ 5.ผลกระทบทางเศรษฐกิจจากปัญหาน้ำท่วมในหลายจังหวัด