ทีทีบี-NCB ชี้คนไทยวัยทำงานกว่า 40% ไม่มีข้อมูลเครดิต ดัน Risk-based Pricing

ttb analytics จับมือ NCB ชี้คนไทยวัยทำงานกว่า 40% ไม่มีข้อมูลเครดิต ไตรมาส 1 พบก่อหนี้ก้อนเล็กพุ่ง ด้าน ttb ดัน Risk-based Pricing ขณะที่ NCB เตรียมให้บริการระบบสรุปข้อมูลรายงานคะแนนเครดิตปลายปีนี้

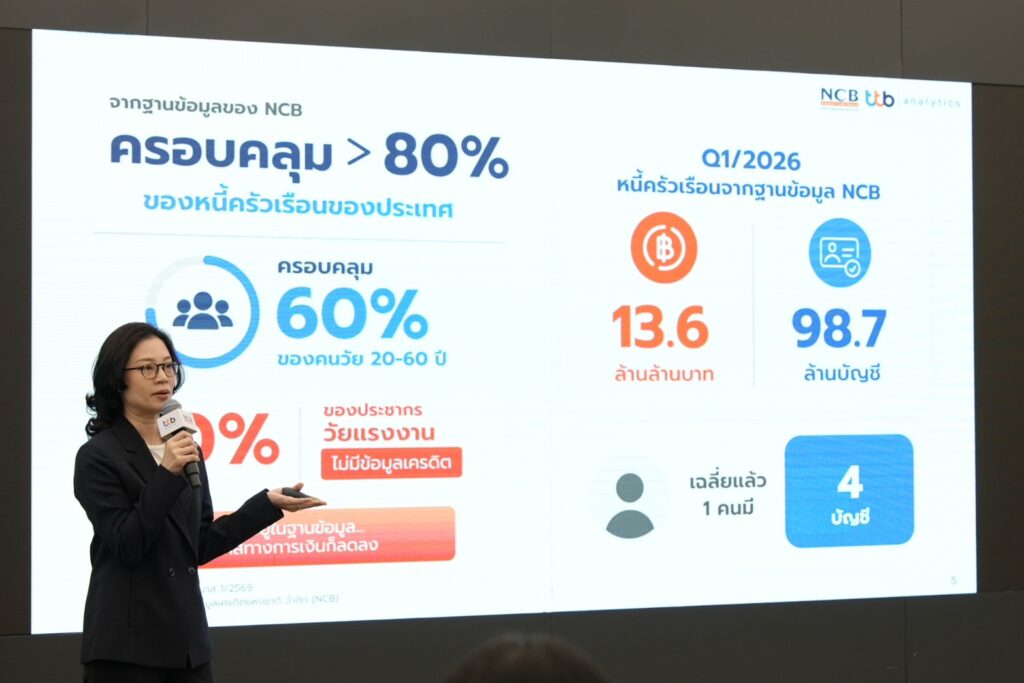

ดร.ลัษมณ อรรถาพิช ผู้จัดการใหญ่ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด หรือ NCB เปิดเผยว่า จากตัวเลขของสำนักงานสถิติแห่งชาติ ประเทศไทยมีกลุ่มวัยทำงานอายุ 20-60 ปี จำนวน 39.18 ล้านคน และพบว่ามีข้อมูลอยู่ในระบบเครดิตราว 60% ในขณะที่อีกกว่า 40% ไม่มีข้อมูลเครดิต เนื่องจากการเป็นสมาชิก NCB นั้นเป็นระบบสมัครใจ ในจำนวน 40% อาจจะเป็นสมาชิกสหกรณ์ที่ไม่ได้อยู่ในระบบฐานข้อมูลเครดิตของ NCB เนื่องจากมีกฎหมายที่บังคับให้ผู้อยู่ในระบบจะต้องรายงานข้อมูลอย่างรวดเร็วและแม่นยำ ซึ่งบางสหกรณ์ไม่มีความพร้อม และไม่อาจรับผิดชอบผลทางกฎหมายที่จะตามมาได้

นอกจากนี้ ยังพบว่า ในไตรมาส 1 ปี 2569 มีมูลค่าหนี้ครัวเรือนอยู่ที่ 13.6 ล้านล้านบาท และมีบัญชีหนี้อยู่ราว 98.7 ล้านบัญชี เฉลี่ยแล้ว 1 คน มีหนี้ 4 บัญชี โดยมีข้อสังเกตว่าจำนวนบัญชีหนี้เพิ่มขึ้น หลังจากที่ผู้ให้บริการสินเชื่อดิจิทัลบนแฟลตฟอร์มช็อปปิ้งออนไลน์แห่งหนึ่งได้เข้าเป็นสมาชิกในระบบฐานข้อมูลเครดิต อย่างไรก็ตาม พบว่ายอดหนี้คงค้าง (Outstanding) ไม่ได้ขยับขึ้นมากจากไตรมาสก่อนหน้า แม้จำนวนบัญชีหนี้จะพุ่งสูงจากไตรมาสก่อน แสดงให้เห็นว่าหนี้ที่ก่อนั้นเป็นหนี้ก้อนเล็กมากกว่า

“สิ่งที่น่ากังวลไม่ใช่เพียงระดับหนี้ของคนไทย แต่คือการที่คนจำนวนมากยังไม่มีตัวตนทางการเงินในระบบข้อมูลเครดิต ทำให้เสียโอกาสในการสร้างความน่าเชื่อถือทางการเงิน และอาจเผชิญข้อจำกัดในการเข้าถึงสินเชื่อในระบบเมื่อมีความจำเป็น” ดร.ลัษมณ กล่าว

แม้หนี้ครัวเรือนต่อจีดีพียังไม่ได้ขยับมาก แต่มีความกังวลว่าคนที่จำเป็นต้องเข้าถึงสินเชื่ออาจไม่สามารถเข้าถึงได้ และเรื่องคุณภาพหนี้ NPL ที่ยังต้องเฝ้าระวัง แม้การปรับโครงสร้างหนี้ยังสูง ทำให้ NPL ลดลงก็ตาม ทั้งนี้ ยังพบว่าหนี้ของธุรกิจรายย่อย SMEs มีคุณภาพที่ด้อยกว่าอย่างเห็นได้ชัด ในขณะที่สินเชื่อของธุรกิจรายใหญ่ยังขยายตัวดีอยู่

เมื่อดูจากบัญชีหนี้แล้วพบว่า บัญชี้หนี้ประเภทที่มากที่สุดคือสินเชื่อส่วนบุคคล (Personal Loan) โดยจะพบว่ากลุ่ม Gen Y (29-46) ซึ่งเริ่มมีความมั่นคงในอาชีพ มีหนี้ประเภทนี้จำนวนมาก รองลงมาคือหนี้เครดิตการ์ด และนาโน-ไฟแนนซ์ ซึ่งเป็นหนี้สำหรับค่าอุปโภคบริโภค ซึ่งก็สะท้อนให้เห็นสภาพของเศรษฐกิจได้ ในขณะที่มูลค่าหนี้คงค้างมากที่สุดอยู่ที่สินเชื่อบ้าน ซึ่งถือว่าเป็นหนี้ดี เพราะเป็นหนี้ที่นำมาซึ่งสินทรัพย์ ไม่ได้ใช้แล้วหมดไป แต่รองลงมาก็ยังเป็นสินเชื่อส่วนบุคคล และสินเชื่อรถยนต์

ดร.ลัษมณ กล่าวว่า คะแนนเครดิต (Credit Score) เป็นคะแนนที่คำนวณจากพฤติกรรมทางการเงินในอดีต ทั้งประวัติการชำระหนี้ การใช้วงเงิน ความต่อเนื่องของประวัติเครดิต ความหลากหลายของสินเชื่อ และการขอสินเชื่อใหม่ โดยยิ่งมีคะแนนสูง ยิ่งสะท้อนถึงพฤติกรรมทางการเงินที่ดีและมีแนวโน้มที่จะชำระหนี้ตรงเวลาสูง ดังนั้นการมีประวัติเครดิตที่ดีไม่เพียงช่วยเพิ่มโอกาสในการเข้าถึงสินเชื่อ แต่ยังช่วยให้ได้รับเงื่อนไขทางการเงินที่เหมาะสมมากขึ้น ขณะที่สถาบันการเงินนอกฐานข้อมูลเครดิต แม้จะตอบโจทย์ในระยะสั้น แต่ไม่สามารถนำประวัติการชำระหนี้มาสร้างเครดิตหรือสร้างโอกาสทางการเงินในอนาคตได้

ทั้งนี้ มี 5 ปัจจัยที่มีผลต่อคะแนนเครดิต ได้แก่ ระยะเวลาของประวัติสินเชื่อ ประวัติการสืบค้นข้อมูลเครดิต ประวัติการค้างชำระ ภาระหนี้เทียบกับวงเงินสินเชื่อ และความหลากหลายของสินเชื่อ

ดร.ลัษมณ กล่าวว่า การเข้ามาเป็นสมาชิก NCB และมีข้อมูลในฐานข้อมูลเครดิตจะเป็นประโยชน์กับทั้งสถาบันปล่อยสินเชื่อและลูกหนี้ กล่าวคือสถาบันการเงินที่ปล่อยสินเชื่อจะบริหารความเสี่ยงได้ดียิ่งขึ้น และลูกหนี้ก็จะได้รับรายงานคะแนนเครดิต ซึ่ง NCB คาดว่าจะพัฒนาระบบสรุปข้อมูลรายงานคะแนนเครดิตเพื่อให้บริการผ่าน Line OA และอีเมล์ ภายในปลายปีนี้

สำหรับกรณี Buy Now Pay Later ที่เป็นข้อกังวลของธนาคารแห่งประเทศไทย ดร.ลัษมณ กล่าวว่า ต้องทำความเข้าใจว่าเด็กรุ่นใหม่เติบโตมากับการซื้อก่อนจ่ายทีหลังนี้ หากชำระได้ดีตรงเวลาอย่างต่อเนื่องก็จะรักษาเครดิตไว้ได้ อย่างไรก็ตาม ผู้ใช้งานบางคนยังใช้สำหรับการผ่อนที่ไม่จำเป็นและไม่มีวินัยในการชำระหนี้ และพบว่าบางส่วนยังไม่มีความรู้ทางการเงิน และไม่เข้าใจผลที่จะตามมา หากชำระหนี้ไม่ตรงเวลา จึงมองว่าจะต้องมีการควบคุมการซื้อก่อนจ่ายทีหลัง ไปพร้อม ๆ กับการให้ความรู้ด้วย

นอกจากนี้ ธนาคารไร้สาขา หรือ Virtual Bank ก็มีความต้องการเข้ามาอยู่ในระบบฐานข้อมูลเครดิตเช่นกัน โดยธนาคาร CLICX ได้เข้าเป็นสมาชิกของ NCB แล้ว ในขณะที่อีก 2 ธนาคารกำลังอยู่ในช่วงยื่นเอกสาร

ด้าน นายนริศ สถาผลเดชา ประธานกลุ่ม Data และ Analytics ทีทีบี เปิดเผยว่า คะแนนเครดิต ที่อยู่ระหว่าง 753-900 คะแนน (ระดับ AA) จะส่งผลต่อโอกาสทางการเงินมากกว่าที่คิด ข้อมูลจาก ttb analytics พบว่า เครดิตที่ดีสามารถสร้างแต้มต่อทางการเงินได้อย่างชัดเจน โดยสินเชื่อบุคคลในระบบมีอัตราดอกเบี้ยเฉลี่ย 17-25% ต่อปี ขณะที่หนี้นอกระบบมีต้นทุนทางการเงินสูงได้ถึง 120% ต่อปี หรือสูงกว่าถึงเกือบ 6 เท่า นอกจากนี้ ผู้ที่มีประวัติเครดิตดียังมีโอกาสเข้าถึงสินเชื่อที่หลากหลายมากขึ้น ด้วยวงเงินขนาดใหญ่กว่า ทั้งนี้ อัตราดอกเบี้ยและการอนุมัติสินเชื่อขึ้นอยู่กับคุณสมบัติของผู้สมัคร ผลการพิจารณาสินเชื่อ ความสามารถในการชำระหนี้ และหลักเกณฑ์ที่ธนาคารกำหนด

นายนริศกล่าวว่า ผู้ที่มีวินัยและพฤติกรรมทางการเงินที่ดีควรได้รับการตอบแทนหรือรางวัล จึงนำแนวคิด Risk-based Pricing หรือการกำหนดอัตราดอกเบี้ยสินเชื่อตามระดับความเสี่ยงและคะแนนเครดิตมาใช้ผ่านสินเชื่อบุคคล ทีทีบี แคชทูโก ภายใต้โครงการสินเชื่อคนผ่อนดี ปัจจุบันโครงการดังกล่าวมีการอนุมัติสินเชื่อแล้วกว่า 23,000 ราย ในระยะเวลา 3 เดือน คิดเป็นวงเงินรวมกว่า 4,100 ล้านบาท ช่วยแบ่งเบาภาระดอกเบี้ยไปแล้วกว่า 650 ล้านบาท และช่วยให้ลูกค้ากว่า 80% สามารถเข้าถึงสินเชื่อในระบบด้วยอัตราดอกเบี้ยที่ลดลงกว่าการคิดดอกเบี้ยแบบเดิมเฉลี่ย 5% ต่อปี

“ทีทีบี และ NCB เชื่อว่า ถึงเวลาแล้วที่คนไทยจะต้องเปลี่ยนความเชื่อเกี่ยวกับเครดิต จากการมองว่าเป็นเพียงเรื่องของการกู้เงิน สู่ความเข้าใจว่าเครดิตที่ดีคือรากฐานสำคัญของโอกาสทางการเงิน เพราะในโลกการเงินยุคใหม่ คะแนนเครดิตไม่ควรเป็นเพียงตัวเลขในรายงานเครดิต แต่ควรเป็นตัวเลขทางการเงินที่คนไทยทุกคนรู้จัก เข้าใจ และให้ความสำคัญไม่ต่างจากรายได้ เงินออม หรือการลงทุน เพื่อสร้างโอกาสทางการเงินที่ดีขึ้นในระยะยาว ในอดีต คนไทยอาจมองเครดิตเป็นเพียงเรื่องของการกู้เงิน แต่ในโลกการเงินปัจจุบัน เครดิตคือโอกาส เพราะคนที่มีวินัยและพฤติกรรมทางการเงินที่ดีควรได้รับการตอบแทนหรือรางวัล และโอกาสทางการเงินที่มากกว่า หากรายได้คือสิ่งที่เราหาได้ เครดิตก็คือสิ่งที่เราสร้างได้ และเมื่อสร้างได้แล้ว เครดิตที่ดีจะกลายเป็นสินทรัพย์ที่สร้างโอกาสทางการเงินให้กับเราได้ตลอดชีวิต” นายนริศกล่าว