รายงานการศึกษาล่าสุดโดย บริษัท ดีลอยท์ คอนซัลติ้ง (ดีลอยท์) เรื่อง “The future of distressed debt in Thai capital markets” ชี้ถึงโอกาสในการพัฒนาระบบนิเวศตลาดทุนไทย โดยการแก้ไขปัญหาหนี้ด้อยคุณภาพอย่างมีประสิทธิภาพ รายงานฉบับนี้เจาะลึกถึงปัญหาหนี้ด้อยคุณภาพของสินเชื่อและตราสารหนี้ในประเทศไทย ตลอดจนวิเคราะห์ถึงปัญหาด้านคุณภาพหนี้ในระบบนิเวศของตลาดทุนไทยในปัจจุบัน จากมุมมองของกลไกตลาด กฎระเบียบ และด้านโครงสร้างพื้นฐาน รวมถึงการนำเสนอแนวทางในการแก้ไขปัญหาหนี้ด้อยคุณภาพของตลาดทุนไทย โดยอ้างอิงจากกรณีศึกษาในต่างประเทศ

หนี้ด้อยคุณภาพ (Distressed debt) ในประเทศไทยมีการเติบโตอย่างมีนัยสําคัญในช่วงหลายปีที่ผ่านมา ส่วนหนึ่งมาจากวิกฤตการณ์ทางการเงินตั้งแต่ช่วง ปี ค.ศ. 1997 ที่ส่งผลให้สถาบันการเงินมากกว่า 60% ของประเทศเกือบล้มละลาย และมีอัตราการเติบโตขึ้นของหนี้เสียเพิ่มขึ้นโดยเฉลี่ย 2% ต่อปี ซึ่งคาดว่าจะเพิ่มขึ้นอย่างต่อเนื่องในอนาคต และอาจส่งผลกระทบต่อตลาดทุนไทยในการจัดการกับปัญหาหนี้ด้อยคุณภาพได้อย่างมีประสิทธิภาพในระยะยาว

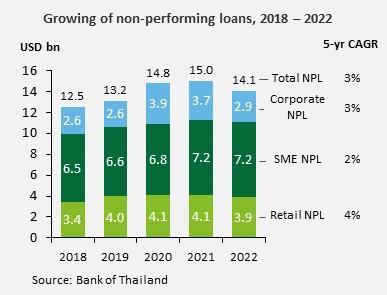

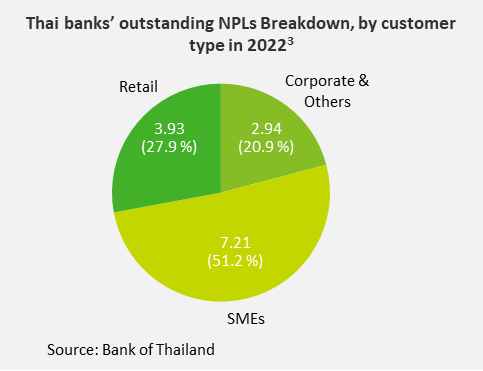

ทั้งนี้ ปัจจุบันตลาดสินเชื่อที่ไม่ก่อให้เกิดรายได้ (Non-Performing Loans) ในประเทศไทย มีมูลค่าประมาณ 14,000 ล้านเหรียญสหรัฐ ในปี ค.ศ. 2022 โดยกลุ่มวิสาหกิจขนาดกลางและขนาดย่อม หรือ SME คิดเป็นประมาณ 50% ของ NPLs คงค้างในตลาด

นอกจากนี้ ยังมีการเพิ่มขึ้นของหนี้ที่กล่าวถึงเป็นพิเศษ หรือ Special Mention Loan (หมายถึงเงินกู้ที่ค้างชําระ 30 ถึง 90 วัน) ในช่วงไม่กี่ปีที่ผ่านมา โดยเพิ่มขึ้นจาก 12.3 พันล้านเหรียญสหรัฐในปี ค.ศ. 2019 เป็น 32 พันล้านเหรียญสหรัฐในปี ค.ศ. 2023 ผู้เชี่ยวชาญในตลาดเปิดเผยว่าประมาณครึ่งหนึ่งของ SMLs ในระบบสถาบันการเงินจะกลายเป็นหนี้เสียภายใน 2 ปีข้างหน้า ซึ่งบ่งชี้ถึงศักยภาพการเติบโตของตลาด NPLs ในอนาคตอันใกล้

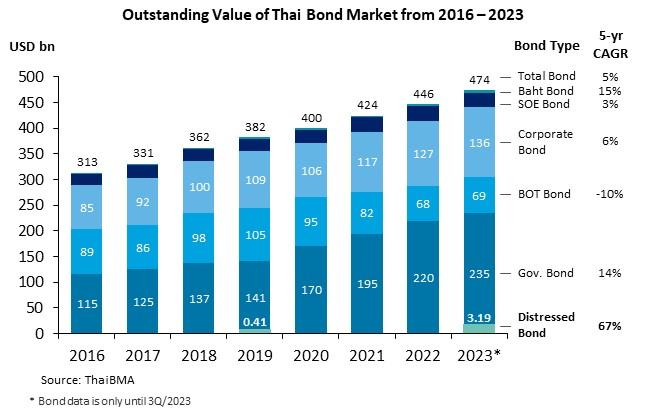

ในทางกลับกัน ตลาดตราสารหนี้ด้อยคุณภาพ (Distressed Bond) ในประเทศไทยเริ่มมีบทบาทสำคัญในช่วงการระบาดของโรค COVID-19 ทำให้ตลาดมีการเติบโตมากถึง 683% จากปี ค.ศ. 2019 ถึง 2023 อย่างไรก็ตาม ตลาดตราสารหนี้ด้อยคุณภาพในปัจจุบันมีมูลค่าประมาณ 3,000 ล้านเหรียญสหรัฐ ซึ่งยังน้อยกว่าเมื่อเทียบกับมูลค่าสินเชื่อ NPL

แม้ว่าประเทศไทยจะมีการพัฒนาตลาดหนี้ด้อยคุณภาพมาตั้งแต่ทศวรรษที่ 90 แต่ยังคงพึ่งพาบริษัทบริหารสินทรัพย์ในการแก้ไขปัญหาหนี้ด้อยคุณภาพ รวมถึงทางเลือกในการลงทุนที่จํากัดซึ่งเป็นอุปสรรคต่อนักลงทุนสถาบันที่จะสามารถช่วยเพิ่มสภาพคล่องในตลาดได้

รายงานยังได้กล่าวถึงความท้าทายที่สําคัญสําหรับการพัฒนาตลาดหนี้ด้อยคุณภาพในประเทศไทย ได้แก่ การพึ่งพาบริษัทบริหารสินทรัพย์ (AMCs) ในการแก้ปัญหาหนี้ด้อยคุณภาพ ซึ่งเพิ่มความเสี่ยงของบริษัทบริหารสินทรัพย์ ความสามารถในการรองรับหนี้ด้อยคุณภาพที่เพิ่มขึ้นในอนาคต การขาดความหลายหลายและการมีส่วนร่วมจากนักลงทุนรายใหม่ ๆ โดยเฉพาะกลุ่มนักลงทุนสถาบันเพื่อเพิ่มสภาพคล่องในตลาด การขาดโครงสร้างพื้นฐานและตัวกลางที่สนับสนุน และข้อจํากัดในการซื้อขายในตลาดตราสารหนี้เพื่อดึงดูดนักลงทุนรายใหม่

หากเทียบกับตลาดต่างประเทศ เช่น สหรัฐอเมริกา ยุโรป และเกาหลีใต้ นั้น จะเห็นถึงความร่วมมือระหว่างหน่วยงานภาครัฐและสถาบันตัวกลางในการสร้างโครงสร้างพื้นฐานที่มั่นคง สําหรับการแก้ไขปัญหาหนี้ด้อยคุณภาพและทําให้ตลาดแข็งแกร่ง โดยมาตรการและนโยบายเหล่านี้สามารถนำมาใช้เป็นกรณีศึกษาเพื่อเป็นทางเลือกสําหรับการพัฒนาระบบนิเวศตลาดทุนไทยในการแก้ไขปัญหาหนี้ด้อยคุณภาพได้อย่างมีประสิทธิภาพในระยะยาว ดังนี้

- เพิ่มความต้องการ (Demand) โดยการดึงดูดนักลงทุนในวงกว้างขึ้น เพื่อส่งเสริมการแข่งขันและนวัตกรรมในตลาดทุน อาทิ การจูงใจโดยใช้มาตรการทางภาษี และการเพิ่มอุปทานของตราสารหนี้ประเภทใหม่ ๆ

- ทบทวนกฎระเบียบที่เกี่ยวข้องกับกรอบการฟื้นฟูและกระบวนการยึดทรัพย์ให้มีความสอดคล้องกับการเปลี่ยนแปลงของตลาดมากขึ้น ครอบคลุมความหลากหลายของลูกหนี้ และเป็นธรรมต่อเจ้าหนี้ พิจารณาผ่อนปรนข้อจำกัดในการลงทุนสำหรับผู้ลงทุนสถาบัน (อาทิ กองทุนรวม และบริษัทประกันภัย) ส่งเสริมการทำงานร่วมกันระหว่างหน่วยงานภาครัฐและภาคเอกชนเพื่อขับเคลื่อนการตัดสินใจเชิงกลยุทธ์แบบองค์รวม

- อำนวยความสะดวกให้กับตลาดรองที่มีความยืดหยุ่น โดยการปรับปรุงกลไกการโอนสินทรัพย์ให้ทันสมัย เช่น การใช้ระบบการหักบัญชีและการชำระบัญชีที่มีประสิทธิภาพ แพลตฟอร์มการซื้อขาย และการกำหนดมาตรฐานของข้อมูลและกระบวนการ

- สร้างผู้เชี่ยวชาญที่มีทักษะโดยดำเนินโครงการริเริ่มร่วมมือกับสถาบันการศึกษา ดึงดูดผู้เล่นต่างชาติที่มีประสบการณ์เข้าสู่ตลาดไทย เพื่ออำนวยความสะดวกในการแลกเปลี่ยนความรู้และแนวปฏิบัติที่ดีที่สุดให้แก่บุคลากรท้องถิ่น

อ่านรายงานฉบับเต็มได้ที่ this link