ปับลิซีส เซเปียนท์เผยข้อมูลจาก Global Banking Benchmark Study 2022

ธนาคารในประเทศไทยและเอเชียตะวันออกเฉียงใต้เห็นโควิด-19 เป็นอุปสรรคน้อยลง เน้นลงทุนในเทคโนโลยีรวบรวมข้อมูลอัจฉริยะ การวิเคราะห์และคลาวด์ เตรียมพร้อมก้าวสู่การปฏิรูปทางดิจิทัลในระยะต่อไป

ปับลิซีส เซเปียนท์ (Publicis Sapient) บริษัทผู้เชี่ยวชาญระดับโลกด้านดิจิทัลทรานสฟอร์เมชั่น (Digital Business Transformation) เปิดเผยผลการสำรวจล่าสุด Global Banking Benchmark Study ของปับลิซีส เซเปียนท์ อันเป็นส่วนหนึ่งของโครงการวิจัยเพื่อค้นหาข้อมูลเชิงลึกและความคิดของผู้นำตลาด เกี่ยวกับเทรนด์การเปลี่ยนแปลงทางดิจิทัลล่าสุดที่กำลังเกิดขึ้นในอุตสาหกรรมให้บริการทางการเงิน (Financial services)

การสำรวจครั้งนี้ได้รวบรวมมุมมองจากเหล่าผู้บริหารอาวุโสด้านการธนาคารเพื่อการค้าปลีกและการพาณิชย์ (Retail and Commercial banking) กว่า 1,000 คนทั่วโลกรวมทั้งประเทศไทยและประเทศในภูมิภาคเอเชียตะวันออกเฉียงใต้ พร้อมทั้งได้ประเมินความก้าวหน้าในด้านต่างๆ ที่องค์กรพยายามสร้าง เพื่อมุ่งสู่เป้าหมายนวัตกรรมดิจิทัลของตนเองถึงแม้โควิด-19 จะเป็นอุปสรรคของการเปลี่ยนแปลงทางดิจิทัลดังกล่าว นอกจากนี้ ยังได้สัมภาษณ์ผู้บริหารระดับสูงเพื่อค้นหาว่า สถาบันการเงินชั้นนำมีความก้าวหน้าอย่างไรบ้างบนเส้นทางสู่อนาคตที่เน้นดิจิทัล

ผลการศึกษาในปีนี้เผยให้เห็นว่าธนาคารต่างเตรียมพร้อมอย่างจริงจังสำหรับการเปลี่ยนแปลงทางดิจิทัลในระยะต่อไปหลังจากมีความคืบหน้าเพียงเล็กน้อยในช่วง 12 เดือนที่ผ่านมา ธนาคารต่างๆ กำลังให้ความสำคัญกับความคล่องตัวในการดำเนินงานโดยได้ลงทุนในเทคโนโลยีใหม่ๆ และปรับปรุงใช้ข้อมูลให้เป็นประโยชน์มากยิ่งขึ้น และแม้ว่าธนาคารจะมีความทะเยอทะยานอย่างแรงกล้าเพื่อก้าวสู่ในการเปลี่ยนแปลงทางดิจิทัล แต่การสำรวจพบว่ายังมีอุปสรรคมากมาย ซึ่งรวมถึงอุปสรรคด้านกฎระเบียบและเทคโนโลยีที่ล้าสมัย

ประเด็นที่สำคัญที่พบ:

- ธนาคารในเอเชียตะวันออกเฉียงใต้มีงานต้องทำมากขึ้นในการขับเคลื่อนกลยุทธ์การเปลี่ยนผ่านสู่ดิจิทัล: การแพร่ระบาดของโควิด-19 เทคโนโลยีดั้งเดิม และการขาดความคล่องตัวในการดำเนินงานเป็นอุปสรรคสำคัญที่สุดในการเปลี่ยนแปลงทางดิจิทัลในช่วง 12 เดือนที่ผ่านมา ทั้งนี้ ธนาคารที่อยู่ในระดับที่ใหญ่ที่สุดในตลาดเห็นว่าการที่ต้องจัดการกับเทคโนโลยีเดิมๆ คือประเด็นที่สำคัญที่สุด อย่างไรก็ตาม ความสำคัญของโควิด-19 ในแง่ที่เป็นอุปสรรคต่อความก้าวหน้าต่างๆ ดูเหมือนจะลดน้อยลง

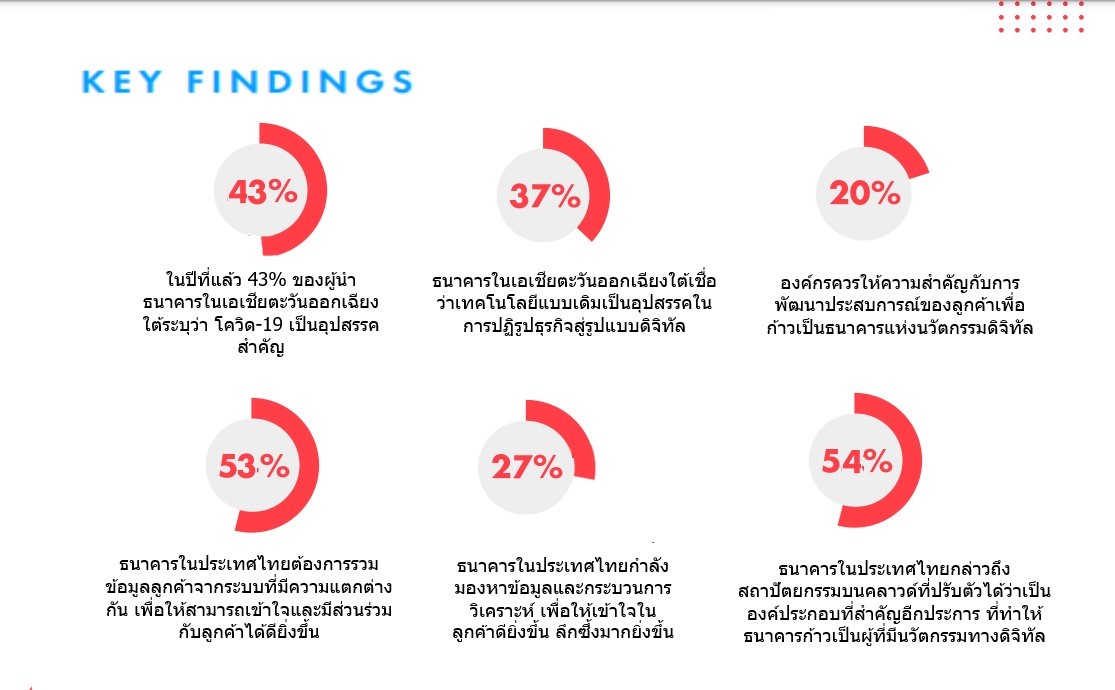

- ในปีที่แล้ว 43% ของผู้นำธนาคารในเอเชียตะวันออกเฉียงใต้ระบุว่า โควิด-19 เป็นอุปสรรคสำคัญ โดย 43% ยังตั้งข้อสังเกตว่าความท้าทายด้านกฎระเบียบยังเป็นอุปสรรคสำคัญต่อการพลิกโฉมธุรกิจดิจิทัลในเอเชียตะวันออกเฉียงใต้

- ผู้ตอบแบบสอบถาม 37% ที่ทำงานในธนาคารในเอเชียตะวันออกเฉียงใต้เชื่อว่าเทคโนโลยีแบบเดิมเป็นอุปสรรคในการปฏิรูปธุรกิจสู่รูปแบบดิจิทัล แม้ว่า 72% เชื่อว่าพวกเขากำลังดำเนินการตามขั้นตอนการปรับปรุงเทคโนโลยีตามลำดับความสำคัญเป็นอย่างดีแล้ว

- หนึ่งในสาม (34%) ของผู้ตอบแบบสอบถามรายงานว่าไม่มีรูปแบบการปฏิบัติงานที่คล่องตัวในธนาคารในเอเชียตะวันออกเฉียงใต้ ในขณะที่ 40% ของผู้นำธนาคารในประเทศไทยยังไม่มีความคืบหน้าอย่างมีนัยสำคัญในการดำเนินการตามแผนเหล่านี้

- ในประเทศไทย ต่อคำถามว่าสิ่งใดเป็นอุปสรรคสำคัญต่อการเปลี่ยนแปลงทางดิจิทัลนั้น 34% ของผู้ตอบแบบสอบถามยอมรับว่า ‘ในคณะกรรมการในระดับบอร์ดยังขาดผู้เชี่ยวชาญทางด้านเทคโนโลยี’ และ 27% ตอบว่า ‘ความล้มเหลวของการลงทุนในดิจิทัลที่ผ่านมา’

- สิ่งสำคัญที่สุดคือการปรับปรุงประสบการณ์ของลูกค้า: หนึ่งในสี่ (24%) ของผู้ตอบแบบสอบถามในเอเชียตะวันออกเฉียงใต้กล่าวว่าองค์กรของพวกเขากำลังจัดลำดับความสำคัญในการปรับปรุงประสบการณ์ของลูกค้าเป็นเป้าหมายหลักของการเปลี่ยนแปลงทางดิจิทัล ในทำนองเดียวกันกับในประเทศไทย ผู้นำธนาคารจำนวน 20% เห็นด้วยว่าองค์กรควรให้ความสำคัญกับการพัฒนาประสบการณ์ของลูกค้าเพื่อก้าวเป็นธนาคารแห่งนวัตกรรมดิจิทัล

- 33% ของผู้นำธนาคารในประเทศไทยกำลังมองหารายได้จำนวนมากขึ้นจากผลิตภัณฑ์และบริการที่เป็นนวัตกรรมใหม่ต่างๆ

- ผู้นำธนาคาร 53% ในประเทศไทยต้องการรวมข้อมูลลูกค้าจากระบบที่มีความแตกต่างกัน เพื่อให้สามารถเข้าใจและสร้างความมีส่วนร่วมกับลูกค้าได้ดียิ่งขึ้น

- ธนาคารในเอเชียตะวันออกเฉียงใต้ลงทุนในเทคโนโลยีอัจฉริยะ การวิเคราะห์ และระบบคลาวด์มากขึ้น:

- ลำดับความสำคัญในการเปลี่ยนแปลงการดำเนินงานของธนาคารสี่ในสิบแห่งคือการลงทุนในเทคโนโลยีอัจฉริยะ ในขณะที่หนึ่งในสี่เห็นด้วยว่าการลงทุนนี้จะช่วยให้ธนาคารส่งมอบบริการแก่ลูกค้าได้อย่างรวดเร็วในอีกไม่กี่ปีข้างหน้า

- 38% ของผู้นำธนาคารในเอเชียตะวันออกเฉียงใต้ และ 27% ของผู้นำธนาคารในประเทศไทยกำลังมองหาข้อมูลและการวิเคราะห์เพื่อให้ได้ความเข้าใจที่ดียิ่งขึ้น ลึกมากยิ่งขึ้นในลูกค้าทั้งหมด ธนาคารครึ่งหนึ่งอ้างถึงการวัดผลและการวิเคราะห์ข้อมูลเป็นหนึ่งในคุณสมบัติสามอันดับแรกของพวกเขาในการเป็นธนาคารแห่งนวัตกรรมดิจิทัล

- ผู้นำธนาคาร 54% ในประเทศไทยกล่าวถึงสถาปัตยกรรมบนคลาวด์ที่ต้องปรับตัวได้อย่างคล่องตัวว่าเป็นองค์ประกอบที่สำคัญอีกประการหนึ่งที่ทำให้ธนาคารก้าวเป็นผู้ที่มีนวัตกรรมทางดิจิทัล

- กลยุทธ์ ESG เอื้อให้ธนาคารในเอเชียตะวันออกเฉียงใต้ได้เปรียบในการแข่งขัน:

- 87% ผู้นำธนาคารในประเทศไทยแจ้งว่าองค์กรของตนได้มีข้อควรปฏิบัติด้านการประเมินความเสี่ยงด้านสิ่งแวดล้อม สังคม และธรรมาภิบาล (Environmental, Social and Governance: ESG) ในส่วนที่เกี่ยวกับการลงทุน/การจัดหาเงินทุน

เอ็มม่า สเกลส์ กรรมการผู้จัดการ ปับลิซีส เซเปียนท์กล่าวว่า “เราคาดการณ์ว่าธนาคารในประเทศไทยและทั่วเอเชียตะวันออกเฉียงใต้จะยังคงลงทุนในเทคโนโลยีที่ชาญฉลาดมากขึ้น เพื่อช่วยให้ตนเองมีข้อมูลในเชิงลึกของลูกค้าทั้งหมดที่มีความหมายมากขึ้น ซึ่งการลงทุนนี้เป็นสิ่งที่จำเป็นอย่างยิ่งสำหรับธนาคารที่ยึดลูกค้าเป็นศูนย์กลางและมีการพัฒนาระบบการธนาคารบนคลาวด์ให้ทันสมัย เพื่อให้ธนาคารสามารถเข้าถึงลูกค้าได้มากขึ้น สามารถนำเสนอผลิตภัณฑ์และบริการที่ปฏิรูปใหม่ๆ นั้นป้อนให้กับลูกค้าได้ในเวลาอีกสามปีข้างหน้า”