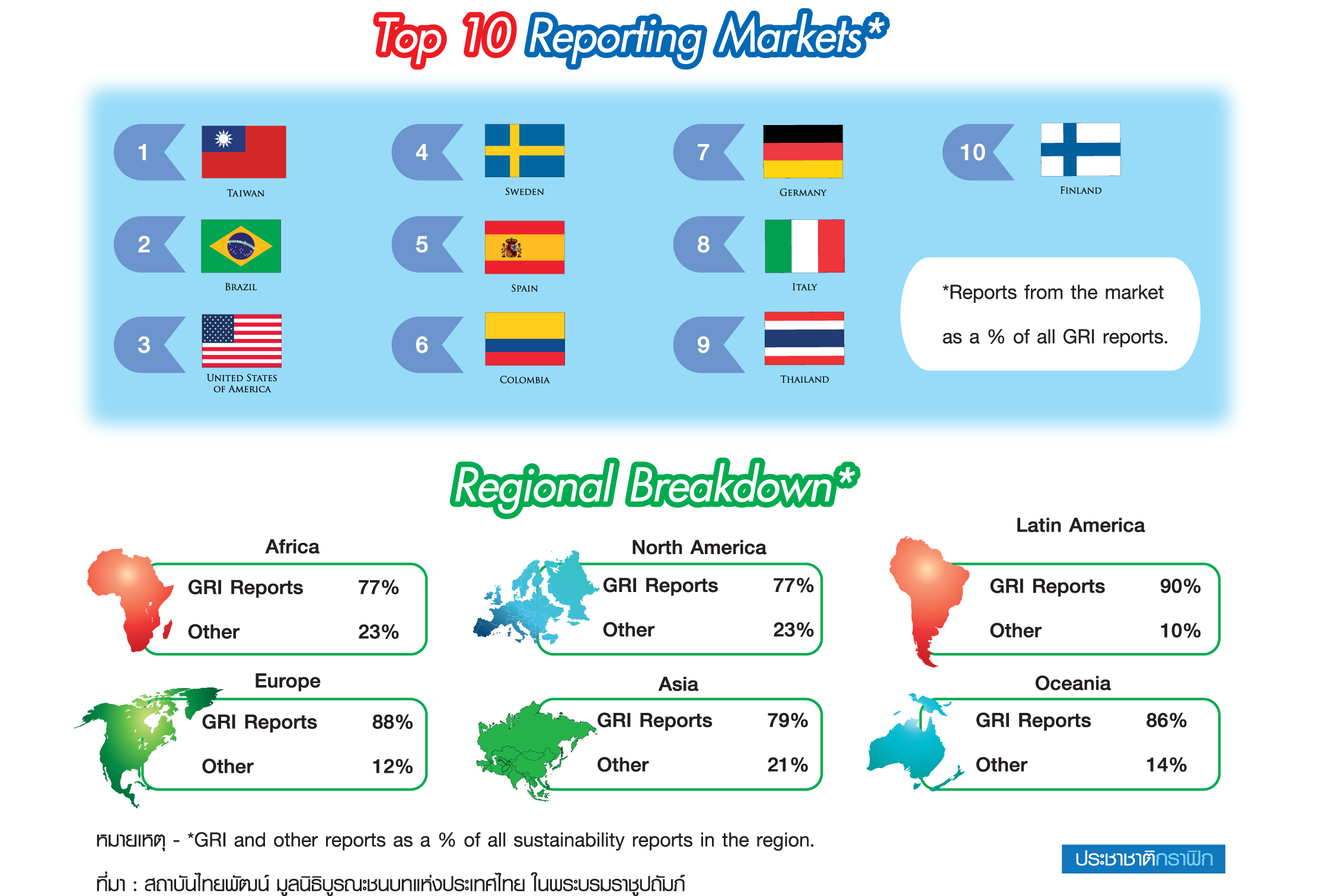

จากฐานข้อมูล “GRI Sustainability Disclosure Database (SDD)” ขององค์การแห่งความริเริ่มว่าด้วยการรายงานสากล (Global Reporting Initiative : GRI) ที่เป็นแหล่งรวมข้อมูลรายงานแห่งความยั่งยืนของกิจการทั่วโลกระบุว่า มีองค์กรที่เปิดเผยข้อมูลด้านความยั่งยืนจำนวน 13,997 แห่ง ผ่านรายงานรวมทั้งสิ้น 56,649 ฉบับ ในจำนวนนี้เป็นรายงานที่จัดทำตามแนวทาง GRI จำนวน 33,598 ฉบับ หรือคิดเป็นสัดส่วนราวร้อยละ 60 ของรายงานทั้งหมด และมี 237 องค์กรในประเทศไทยที่เปิดเผยข้อมูลด้านความยั่งยืนผ่านรายงานรวมทั้งสิ้น 651 ฉบับ

เมื่อเปรียบเทียบกับประเทศในภูมิภาคอาเซียน ประเทศไทยมีจำนวนองค์กรที่มีการเปิดเผยข้อมูลมากที่สุด รองลงมาคือ อินโดนีเซีย จำนวน 156 องค์กร, มาเลเซีย 154 องค์กร, สิงคโปร์ 153 องค์กร, เวียดนาม 104 องค์กร, ฟิลิปปินส์ 65 องค์กร, กัมพูชา 16 องค์กร และเมียนมา 3 องค์กร ตามลำดับ จึงทำให้ไทยก้าวขึ้นเป็นอันดับ 1 ด้านการเปิดเผยข้อมูลความยั่งยืนในภูมิภาคอาเซียน ขณะที่สถิติในระดับสากล จากฐานข้อมูลสิ้นปี 2561 ที่ผ่านมา ประเทศไทยอยู่ในอันดับที่ 9 ด้านการเปิดเผยรายงานแห่งความยั่งยืนตามแนวทาง GRI

โดยล่าสุด สถาบันไทยพัฒน์ มูลนิธิบูรณะชนบทแห่งประเทศไทย ในพระบรมราชูปถัมภ์ ในฐานะ GRI Data Partner ขององค์การแห่งความริเริ่มว่าด้วยการรายงานสากล ซึ่งเป็นผู้กำหนดมาตรฐานการรายงานแห่งความยั่งยืน อันเป็นที่ยอมรับในระดับสากล โดย 3 ใน 4 ของกิจการที่มีรายได้สูงสุดของโลก 250 แห่ง มีการเปิดเผยข้อมูลความยั่งยืน โดยใช้ GRI Standards เป็นมาตรฐานอ้างอิง มีการเปิดตัว ประชาคมการเปิดเผยข้อมูลความยั่งยืน (sustainability disclosure community-SDC) เพื่อส่งเสริมบทบาทการเป็นผู้นำของภาคเอกชนไทยต่อการเปิดเผยข้อมูลความยั่งยืนทั้งในประชาคมระดับภูมิภาค และระดับสากล รวมทั้งเพื่อช่วยองค์กรยกระดับการเปิดเผยข้อมูลด้านความยั่งยืน ตลอดจนการพัฒนาองค์กรสู่ความยั่งยืนในระยะยาว

- เปิด 10 อันดับมหาวิทยาลัยรัฐ-ราชภัฏ-เอกชน ที่ได้รับความนิยมมากสุด

- โปรดเกล้าฯ พระราชทานยศ ข้าราชการในพระองค์ฝ่ายทหาร 3 ราย

- ยูโอบี ย้ำลูกค้าบัตรเครดิตซิตี้ ยังใช้งานได้ปกติ แจงสิ่งควรรู้หลังโอนพอร์ต

“ดร.พิพัฒน์ ยอดพฤติการ” ประธานสถาบันไทยพัฒน์ กล่าวว่า นับจากที่สถาบันไทยพัฒน์เข้าร่วมเป็นหุ้นส่วนด้านข้อมูล (data partner) กับองค์การแห่งความริเริ่มว่าด้วยการรายงานสากล (GRI) เมื่อปี 2559 ทำให้จำนวนการเปิดเผยข้อมูลความยั่งยืนจากเดิมที่เปิดเผยเพียง 41 แห่ง ในปี 2557-2558 เพิ่มจำนวนเป็น 107 แห่ง ในปี 2559 หรือเพิ่มขึ้น 1.6 เท่า จากนั้นในปี 2560 มีจำนวน 122 แห่ง และในปี 2561 เพิ่มเป็น 139 แห่ง ตามลำดับ และนับจนถึงปัจจุบัน มี 237 องค์กรในประเทศไทยที่เปิดเผยข้อมูลด้านความยั่งยืน ผ่านรายงานรวมทั้งสิ้น 672 ฉบับ มากเป็นอันดับ 1 ในภูมิภาคอาเซียน

“การเข้าเป็นหุ้นส่วนด้านข้อมูลกับ GRI ของสถาบันไทยพัฒน์ ในปี 2559 ถือเป็นจุดเปลี่ยนสำคัญที่ทำให้มีการปรับปรุงฐานข้อมูล ในส่วนที่เป็นจำนวนรายงานแห่งความยั่งยืนที่องค์กรธุรกิจไทยเผยแพร่อยู่แล้วเพิ่มขึ้นกว่าเท่าตัว และเป็นปัจจัยสำคัญที่ประเทศไทยเลื่อนลำดับการเปิดเผยข้อมูล ในรูปของรายงานด้านความยั่งยืนที่จัดทำตามแนวทาง GRI มาอยู่ในอันดับที่ 9 ของโลก”

“โดย GRI ถือเป็นผู้กำหนดมาตรฐานการรายงานแห่งความยั่งยืนที่ได้รับการอ้างอิงมากที่สุดในโลก เนื่องจากมีตัวชี้วัดการรายงานที่เข้าใจง่าย ชัดเจน และไม่ซับซ้อน เหมาะกับองค์กรทุกประเภท ทุกขนาด และทุกอุตสาหกรรม โดย 3 ใน 4 ของกิจการที่มีรายได้สูงสุดของโลก 250 แห่ง มีการเปิดเผยข้อมูลความยั่งยืน ใช้ GRI Standards เป็นมาตรฐานอ้างอิง และข้อมูลความยั่งยืนในด้านเศรษฐกิจที่มีการเปิดเผยมากสุด 3 อันดับแรก จากรายงานที่จัดทำตามแนวทาง GRI ได้แก่ การสร้างและการกระจายมูลค่าเศรษฐกิจทางตรง (82%), การสื่อสารและฝึกอบรมเกี่ยวกับนโยบายและแนวปฏิบัติในการต่อต้านทุจริต (58%) และการรายงานกรณีทุจริตและการดำเนินการ (49%)”

“ขณะที่ข้อมูลความยั่งยืนในด้านสังคมที่มีการเปิดเผยมากสุด 3 อันดับแรก ได้แก่ อัตราการเข้าออกพนักงานและการรับพนักงานเข้าใหม่ (72.38%), จำนวนชั่วโมงเฉลี่ยของการฝึกอบรมต่อพนักงานต่อปี (69.96%) และความหลากหลายในคณะกรรมการกำกับดูแลและในหมู่พนักงาน (64.23%) ส่วนข้อมูลความยั่งยืนในด้านสิ่งแวดล้อมที่มีการเปิดเผยมากสุด 3 อันดับแรก ได้แก่ ปริมาณการใช้พลังงานในองค์กร (78.1%), ปริมาณการปล่อยก๊าซเรือนกระจก (70.9% ทางตรง และ 67.3% ทางอ้อม) และของเสียจำแนกตามประเภทและวิธีการกำจัดทิ้ง (64.3%)”

“ดร.พิพัฒน์” กล่าวเพิ่มเติมว่า การเปิดเผยข้อมูลความยั่งยืนตามแนวทาง GRI ถือเป็นฐานรากสำคัญของการขับเคลื่อน เนื่องจากเจตนารมณ์ของ GRI ต่อการกำหนดมาตรฐานการรายงานแห่งความยั่งยืน จัดทำขึ้นเพื่อให้เกิดการพัฒนากระบวนการรายงาน (reporting process) ในองค์กร โดยยึดหลักการของบริบทความยั่งยืน (sustainability context) หลักความครอบคลุมผู้มีส่วนได้ส่วนเสีย (stakeholder in-clusiveness) หลักการสารัตถภาพ (materiality) และหลักความครบถ้วนสมบูรณ์ (completeness) สำหรับใช้ในการระบุประเด็นความยั่งยืนที่เกี่ยวเนื่องกับกิจการ ประเด็นที่มีสาระสำคัญต่อการดำเนินการและขอบเขตในการดำเนินการ รวมทั้งแนวการบริหารจัดการกับประเด็นที่นำมาดำเนินการ ตลอดจนคุณภาพของข้อสนเทศที่ใช้ในการสื่อสารระหว่างผู้มีส่วนได้ส่วนเสียที่เกี่ยวข้อง

“พูดง่าย ๆ คือ GRI ต้องการมุ่งเน้นให้กิจการสามารถพัฒนากระบวนการรายงานขึ้นในองค์กร มิใช่การจัดทำเนื้อหารายงานเพียงเพื่อให้ได้มาซึ่งเล่มรายงาน (report) เพราะหลักการสำคัญของ GRI คือ การบูรณาการความยั่งยืนให้เป็นส่วนหนึ่งของยุทธศาสตร์องค์กร เพื่อสร้างให้เกิดคุณค่าที่ตอบโจทย์ความยั่งยืนของกิจการจากกระบวนการรายงานอย่างแท้จริง”

“จึงทำให้กิจการที่ต้องการระบุประเด็นความยั่งยืนที่เป็นสาระสำคัญ (material topics) เพื่อยกระดับการดำเนินงานด้านความยั่งยืนขององค์กร หรือนำไปสู่การได้รับการพิจารณาประเมินว่าเป็นบริษัทที่มีความโดดเด่นด้านสิ่งแวดล้อม สังคม และธรรมาภิบาล (environmental, social and governance : ESG) สามารถใช้ข้อแนะนำในมาตรฐาน GRI ในการพัฒนาองค์กร เพื่อตอบสนอง

ความคาดหวังของผู้มีส่วนได้ส่วนเสียโดยรวม และต่อกลุ่มผู้ลงทุนที่สนใจในประเด็น ESG ที่เชื่อมโยงกับผลประกอบการทางธุรกิจ ด้วย 4 หลักการข้างต้น”

จากความสำคัญดังกล่าว สถาบันไทยพัฒน์ ในฐานะ GRI Training & Data Partner จึงจัดตั้งประชาคมการเปิดเผยข้อมูลความยั่งยืน (sustainability disclosure community-SDC) ขึ้น เพื่อช่วยองค์กรในการยกระดับการเปิดเผยข้อมูลด้านความยั่งยืน ด้วยการบูรณาการความยั่งยืนให้เป็นส่วนหนึ่งของยุทธศาสตร์องค์กร พัฒนากิจการสู่ความยั่งยืนจากคุณค่าที่เกิดจากการใช้กระบวนการรายงานเป็นเครื่องมือดำเนินการ อีกทั้งเพื่อให้องค์กรที่เข้าร่วมในประชาคมได้มีเวทีที่นอกจากจะใช้เป็นพื้นที่การเรียนรู้ ยังสามารถใช้แลกเปลี่ยนประสบการณ์ด้านการเปิดเผยข้อมูลความยั่งยืนระหว่างกันด้วย

“การริเริ่ม SDC ขึ้นในประเทศไทยครั้งนี้ เชื่อว่าจะช่วยเพิ่มจำนวนองค์กรที่เปิดเผยข้อมูลด้านความยั่งยืนเชื่อมโยงกับฐานข้อมูล SDD ของ GRI ในระดับสากลมากขึ้น และองค์กรสมาชิกจะได้มีส่วนในการร่วมตอบสนองต่อเป้าหมายการพัฒนาที่ยั่งยืน SDG Target 12.6 รวมทั้งการร่วมแลกเปลี่ยนเรียนรู้ระหว่างองค์กรสมาชิกผ่าน Webinar ตลอดปี ที่สำคัญ ยังจะได้รับการประเมินสถานะเพื่อพิจารณารับ Sustainability Disclosure Award ประจำปี เพื่อการพัฒนาองค์กรสู่ความยั่งยืนอย่างเป็นระบบต่อเนื่อง และปัจจุบัน SDC มีกิจการชั้นนำจำนวนกว่า 102 แห่ง ที่เข้าร่วมเป็นองค์กรสมาชิก โดยมีสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) เป็นเจ้าภาพร่วม (cohost) ในการขับเคลื่อน SDC”

ถึงตรงนี้ “ดร.พิพัฒน์” บอกว่า ในอนาคตต่อไปหากมีการเปิดเผยข้อมูลความยั่งยืน ซึ่งจำแนกตามมิติเศรษฐกิจ สังคม และสิ่งแวดล้อม ที่เป็นประเด็นสามัญ (common topics) โดยกิจการต่าง ๆ ในประเทศไทยมีความหลากหลายและมากเพียงพอ จะนำไปสู่การจัดกลุ่มข้อมูลที่เป็นประเด็นจำเพาะ (specific topics) ในลักษณะ theme-based ตามความสนใจ ทั้งกลุ่มกิจการที่มีความโดดเด่นด้านสิทธิมนุษยชน (human rights) สิทธิเด็ก (children”s rights), มิติหญิงชาย (gender), ผู้สูงอายุ (older person)ทั้งยังเอื้อให้เกิดการวางทิศทาง และนโยบายการส่งเสริม และการพัฒนาสังคม โดยภาคเอกชนอย่างมีประสิทธิผล เชื่อมโยงความเชี่ยวชาญ และทรัพยากรให้ตรงกับกลุ่มเป้าหมายที่ต้องการพัฒนาได้อย่างตรงจุดกว่าที่เป็นอยู่ในปัจจุบัน

“สำหรับความท้าทายของประเทศไทยต่อการเปิดเผยข้อมูลความยั่งยืนนับจากนี้ไป จะเป็นเรื่องการรักษาระดับความเป็นผู้นำ โดยเฉพาะในประเทศสมาชิกอาเซียน ที่ไทยมีจำนวนองค์กรที่มีการเปิดเผยข้อมูลมากสุดเป็นอันดับหนึ่งในภูมิภาค การที่สถาบันไทยพัฒน์จัดตั้ง SDC ถือเป็นความเคลื่อนไหวทางกลยุทธ์ที่สำคัญ ในการที่จะรวบรวมและเพิ่มจำนวนองค์กรที่เปิดเผยข้อมูลด้านความยั่งยืนในฐานข้อมูล SDD ของ GRI ซึ่งจะได้ประโยชน์ทั้งในระดับส่วนรวมในนามของประเทศไทยที่มีชื่อติดอันดับในเวทีโลก และในระดับองค์กรที่สามารถยกระดับการเปิดเผยข้อมูลด้านความยั่งยืนตามกรอบการรายงานที่สากลยอมรับ”

“ไม่เพียงเท่านี้ ก.ล.ต.ยังอยู่ในระหว่างการเปิดรับฟังความเห็นการรวมแบบแสดงรายการข้อมูลประจำปี (แบบ 56-1) และรายงานประจำปี (แบบ 56-2) ให้เหลือเพียงรายงานเดียว (one report) เพื่อลดภาระในการนำส่งรายงานข้อมูลของบริษัทจดทะเบียน พร้อมทั้งปรับปรุงการเปิดเผยข้อมูลด้าน ESG ที่เหมาะสมสำหรับผู้ลงทุน เพื่อสะท้อนถึงการส่งเสริมด้านธรรมาภิบาล และความรับผิดชอบต่อสังคมและสิ่งแวดล้อมที่อยู่ในกระบวนการทางธุรกิจ (ESG-in-process) ซึ่งเป็นรากฐานของการเติบโตอย่างยั่งยืน”

และการจัดงานสัมมนาเพื่อรับฟังความเห็น เมื่อวันที่ 7 ตุลาคมที่ผ่านมา ผู้เข้าร่วมงานที่มาจากบริษัทจดทะเบียน ที่ปรึกษาทางการเงิน นักลงทุนสถาบัน ตลอดจนองค์กรและสมาคมที่เกี่ยวข้องต่างมีความเห็นว่า การรวมแบบให้เหลือเพียงรายงานเดียวจะเป็นประโยชน์ ทำให้มีความกระชับ ลดทอนรายละเอียด คงเหลือแต่ข้อมูลสำคัญที่จำเป็นต่อการตัดสินใจของผู้ลงทุนและผู้ถือหุ้น

“ทั้งนี้ คาดว่าการรายงานในรูปแบบ one report จะเริ่มใช้ในรอบระยะเวลาบัญชีสิ้นสุด วันที่ 31 ธันวาคม 2564 และจะใช้เป็นส่วนหนึ่งของแบบแสดงรายการข้อมูลการเสนอขายหลักทรัพย์ (filing) ของบริษัทที่ประสงค์จะเสนอขายหลักทรัพย์ต่อประชาชน (ทั้งบริษัทไทย และบริษัทต่างประเทศ) ที่ยื่นในปี 2565 เป็นต้นไปอีกด้วย”

พุ่งขึ้น 300 บาท รูปพรรณขายออก 41,150 บาท")

บทวิเคราะห์โดย YLG Bullion")