เงินบาททยอยอ่อนค่า จับตาปัจจัยสำคัญสัปดาห์หน้า-ผลประชุม กนง.

เงินบาททยอยอ่อนค่า หลังจีดีพีไทยไตรมาส 3/66 ขยายตัวต่ำกว่าคาด ขณะที่บันทึกการประชุมเฟดยังไม่ปิดโอกาสการปรับขึ้นดอกเบี้ยหากจำเป็น จับตาปัจจัยสำคัญสัปดาห์หน้า ผลการประชุมกนง. (29 พ.ย.) ตัวเลขการส่งออกและเครื่องชี้เศรษฐกิจเดือนต.ค. ของไทย รวมถึงสัญญาณเงินทุนต่างชาติ

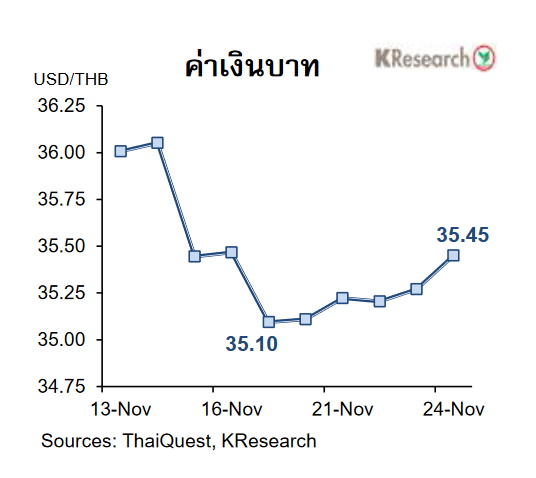

วันที่ 25 พฤศจิกายน 2566 ศูนย์วิจัยกสิกรไทย สรุปความเคลื่อนไหวของค่าเงินบาทว่า เงินบาททยอยอ่อนค่าลง หลังจากตัวเลขจีดีพีของไทยในไตรมาส 3/66 ชะลอลงและต่ำกว่าที่ตลาดคาด (จีดีพีไทยขยายตัวเพียง 1.5% YoY ในไตรมาส 3/66 ต่ำกว่า Bloomberg Poll ที่ 2.2% YoY และต่ำกว่า 1.8% YoY ในไตรมาส 2/66)

นอกจากนี้เงินบาทและสกุลเงินอื่นๆ ในเอเชียยังเผชิญแรงกดดันต่อเนื่องท่ามกลางแรงซื้อคืนเงินดอลลาร์ฯ หลังจากที่บันทึกการประชุมเฟดสะท้อนว่า เฟดยังคงไม่ปิดโอกาสที่จะกลับมาปรับขึ้นอัตราดอกเบี้ยนโยบาย หากอัตราเงินเฟ้อของสหรัฐฯ ยังไม่กลับไปอยู่ที่ระดับเป้าหมาย

เงินบาทอ่อนค่าลงต่อเนื่องจนถึงช่วงปลายสัปดาห์ โดยมีปัจจัยลบเพิ่มเติมจากสัญญาณขายสุทธิในตลาดพันธบัตรไทยของนักลงทุนต่างชาติ รวมถึงอาจจะมีแรงซื้อเงินดอลลาร์ฯ ในช่วงใกล้สิ้นเดือนของกลุ่มผู้นำเข้า

ในวันศุกร์ที่ 24 พ.ย. 2566 เงินบาทปิดตลาดที่ระดับ 35.45 บาทต่อดอลลาร์ฯ เทียบกับ 35.10 บาทต่อดอลลาร์ฯ ในวันศุกร์ก่อนหน้า (17 พ.ย.)

สำหรับสถานะพอร์ตการลงทุนของนักลงทุนต่างชาติระหว่างวันที่ 20-24 พ.ย. 2566 นั้น นักลงทุนต่างชาติขายสุทธิหุ้นไทย 6,289 ล้านบาท และมีสถานะเป็น Net Outflows ออกจากตลาดพันธบัตรไทย 2,608 ล้านบาท (ยอดซื้อสุทธิพันธบัตร 1,037 ล้านบาท แต่มีตราสารหนี้หมดอายุ 3,645 ล้านบาท)

สำหรับสัปดาห์ถัดไป (27 พ.ย.-1 ธ.ค.) ธนาคารกสิกรไทยมองกรอบการเคลื่อนไหวของค่าเงินบาทที่ระดับ 34.90-35.60 บาทต่อดอลลาร์ฯ ขณะที่ศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ ผลการประชุมกนง. (29 พ.ย.) ตัวเลขการส่งออกและเครื่องชี้เศรษฐกิจเดือนต.ค. ของไทย รวมถึงสัญญาณเงินทุนต่างชาติ

ขณะที่ตัวเลขเศรษฐกิจสหรัฐฯ ที่สำคัญ ได้แก่ ยอดขายบ้านใหม่ อัตราเงินเฟ้อที่วัดจาก PCE/Core PCE Price Index ยอดขายบ้านที่รอปิดการขายเดือนต.ค. ดัชนีความเชื่อมั่นผู้บริโภค ข้อมูล ISM และ PMI ภาคการผลิตเดือนพ.ย. ตัวเลขจีดีพีไตรมาส 3/66 (prelim.) รายงาน Beige Book ของเฟด และจำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ นอกจากนี้ตลาดยังรอติดตามข้อมูล PMI ภาคการผลิตเดือนพ.ย. ของจีน อังกฤษและยูโรโซนด้วยเช่นกัน

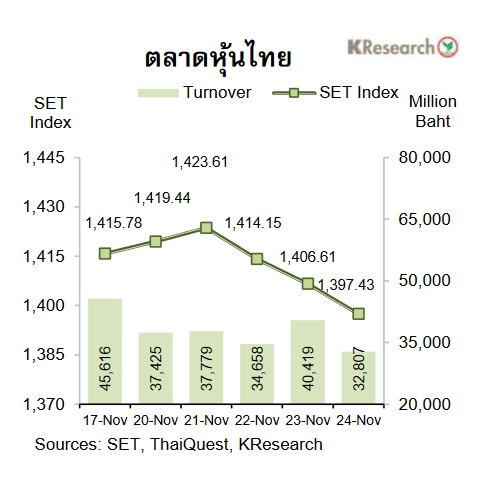

ส่วนความเคลื่อนไหวของตลาดหุ้นไทย ดัชนีหุ้นไทยหลุดแนว 1,400 จุดในช่วงปลายสัปดาห์ ทั้งนี้หุ้นไทยแกว่งตัวในกรอบแคบในช่วงแรก โดยแม้จะมีปัจจัยลบจากตัวเลขจีดีพีไตรมาส 3/66 ของไทยที่ออกมาต่ำกว่าคาด แต่ก็ยังมีปัจจัยบวกจากการที่ตลท. ส่งสัญญาณคุมเข้มการทำ Naked Short Selling

อย่างไรก็ดี ดัชนีหุ้นไทยทยอยปรับตัวลงตั้งแต่ช่วงกลางสัปดาห์ หลังบันทึกการประชุมเฟดส่งสัญญาณว่า เฟดอาจจะมีการพิจารณาขึ้นดอกเบี้ยอีก หากเงินเฟ้อไม่เป็นไปตามเป้า ประกอบกับเผชิญแรงขายของหุ้นผู้ประกอบธุรกิจท่าอากาศยานจากความกังวลเกี่ยวกับผลประกอบการที่ออกมาต่ำกว่าคาด รวมถึงหุ้นกลุ่มพลังงาน หลังราคาน้ำมันในตลาดโลกปรับตัวลงจากประเด็นการเลื่อนประชุมของกลุ่มโอเปกพลัส

ในวันศุกร์ที่ 24 พ.ย. ดัชนี SET ปิดที่ระดับ 1,397.43 จุด ลดลง 1.30% จากระดับปลายสัปดาห์ก่อน ขณะที่มูลค่าการซื้อขายเฉลี่ยต่อวันอยู่ที่ 36,617.56 ล้านบาท ลดลง 25.62% จากสัปดาห์ก่อน ส่วนดัชนี mai ลดลง 0.56% มาปิดที่ระดับ 400.18 จุด

สำหรับสัปดาห์ถัดไป (27 พ.ย.-1 ธ.ค.) บริษัทหลักทรัพย์กสิกรไทย จำกัด มองว่า ดัชนีหุ้นไทยมีแนวรับที่ 1,390 และ 1,375 จุด ขณะที่แนวต้านอยู่ที่ 1,415 และ 1,430 จุด ตามลำดับ โดยศูนย์วิจัยกสิกรไทยประเมินปัจจัยสำคัญที่ต้องติดตาม ได้แก่ ตัวเลขส่งออกเดือนต.ค. ของไทย การประชุมกนง. (29 พ.ย.) ทิศทางเงินทุนต่างชาติและการประชุมโอเปกพลัส (30 พ.ย.)

ส่วนข้อมูลเศรษฐกิจสหรัฐฯ ที่สำคัญ ได้แก่ ยอดขายบ้านใหม่ รายได้และรายจ่ายส่วนบุคคล ดัชนี PCE/Core PCE Price Index เดือนต.ค. ดัชนี ISM/PMI ภาคการผลิตเดือนพ.ย. จีดีพีไตรมาส 3/66 (prelim.) และจำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์

ขณะที่ปัจจัยต่างประเทศอื่นๆ ได้แก่ กำไรบริษัทภาคอุตสาหกรรมเดือนต.ค. ของจีน ดัชนีราคาผู้บริโภคเดือนพ.ย. (เบื้องต้น) ของยูโรโซน และดัชนี PMI ภาคการผลิตเดือนพ.ย. ของจีน ญี่ปุ่นและยูโรโซน