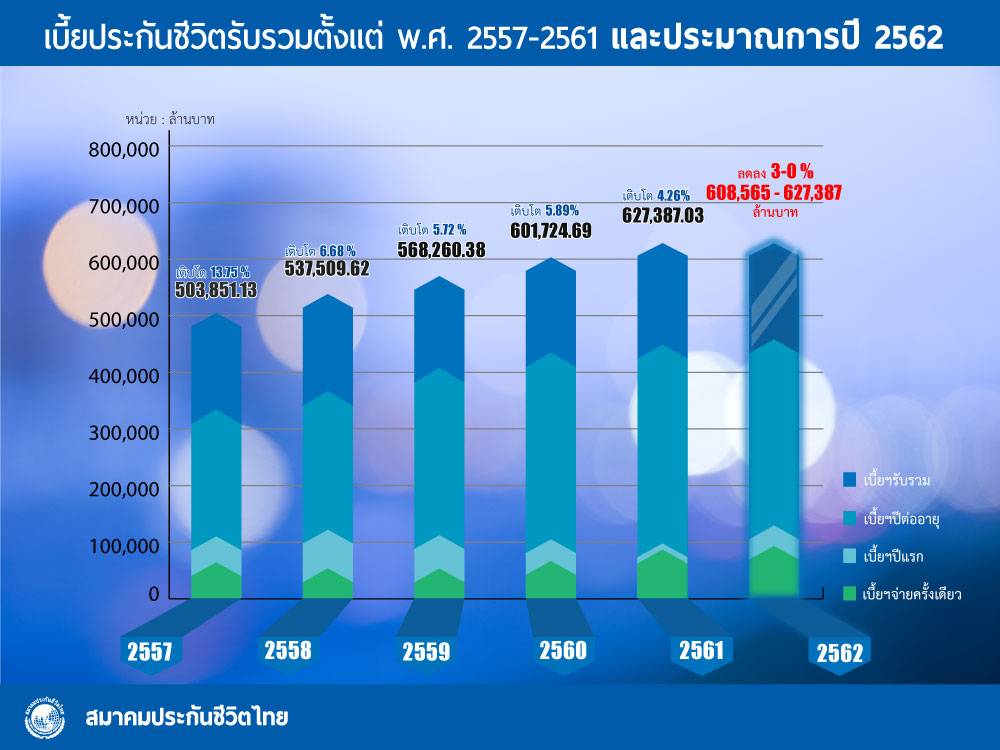

ส.ประกันชีวิตหั่นเป้าเบี้ยรวม 6.08-6.27 แสนล.ชี้เลวร้ายสุดอาจร่วง -3%

นางนุสรา (อัสสกุล) บัญญัติปิยพจน์ นายกสมาคมประกันชีวิตไทย เปิดเผยว่า ปีนี้สมาคมได้ปรับประมาณการเบี้ยประกันชีวิตรับรวมอยู่ระหว่าง 608,565-627,387 ล้านบาท เติบโต 0% เมื่อเทียบช่วงเดียวกันปีก่อน หากครึ่งปีหลังนี้ไปได้ดี มีการส่งเสริมความรู้เกี่ยวกับประกันชีวิตแก่ประชาชน บริษัทประกันชีวิตมีการขยายช่องทางการจัดจำหน่าย มีการพัฒนาบริการให้ทันสมัยและพัฒนาผลิตภัณฑ์ให้มีความหลากหลายขึ้น ขณะเดียวกันภาครัฐเองก็ยังมีการสนับสนุนการหักลดหย่อนภาษีจากการซื้อประกันชีวิตและประกันสุขภาพ รวมถึงอัตราการถือครองกรมธรรม์ประกันชีวิตมีอยู่เพียง 39% ยังไม่ได้เพิ่มขึ้นมากนัก จึงมีช่องว่างให้ธุรกิจเติบโตได้อีก แต่อย่างไรก็ตามก็มีโอกาสที่เบี้ยรับรวมจะติดลบถึง -3% สำหรับกรณีที่เลวร้ายที่สุด(Worst Case) บนความท้าทายต่างๆ ไม่ว่าจะเป็นการชะลอตัวของเศรษฐกิจโลก ที่สงครามการค้าระหว่างสหรัฐกับจีนที่ส่งผลกระทบกระเทือนไปทั่วโลก และเศรษฐกิจในประเทศมีการขยายตัวต่ำกว่าที่ประเมินไว้ ขณะเดียวกันหนี้สินภาคครัวเรือนที่เพิ่มขึ้นอาจจะทำให้ประชาชนมองการเอาเงินไปจ่ายทางด้านอื่นก่อนที่จะมาจ่ายเบี้ยประกันชีวิต รวมทั้งตารางมรณะไทยที่มีผลไปเมื่อปีที่แล้ว ซึ่งทำให้บริษัทประกันชีวิต้องปรับเบี้ยลง ทำให้มีกำไรลดลง ซึ่งบางทีไปส่งผลเกี่ยวกับคอมมิชชั่นที่หลายบริษัทต้องปรับลง ซึ่งมีผลกระทบกับผู้ขาย ที่ทำให้บางคนก็ไม่อยากขาย และเกณฑ์ Market Conduct มาตรฐานบัญชีใหม่ พ.ร.บ.ข้อมูลส่วนบุคคล พ.ร.บ.ประกันชีวิตฉบับใหม่ สังคมสูงวัย รวมถึงอัตราดอกเบี้ยต่ำ

“เราหวังว่าตลาดจะพลิกกลับมาได้ เนื่องจากมีปัจจัยบวกจากทั้งภาครัฐเองที่มีการเลือกตั้งแล้ว ก็คาดว่าจะมีแนวโน้ม stable ทำให้ภาครัฐเริ่มจัดงบลงทุนที่จะขับเคลื่อนเศรษฐกิจของประเทศได้” นางนุสรากล่าว

อย่างไรก็ดีปีนี้ถือเป็นปีแรกที่ตัวเลขเบี้ยประกันเกือบทุกๆ ชนิดติดลบ ยกเว้นเบี้ยประกันรับปีแรกที่เป็นบวกซึ่งถือเป็นสัญญาณที่ดี เนื่องจากเบี้ยประกันรับปีแรกในช่วง 3 ปีก่อนหน้านี้ติดลบมาโดยตลอด แต่ด้วยซิงเกิลพรีเมียมมีการเติบโตเข้ามาแทนที่ก็เหมือนกับเบี้ยประกันรับรายใหม่จะโตเป็นบวก แต่ส่งผลกระทบต่อเบี้ยประกันรับปีต่อไปไม่เข้ามา รวมไปถึงกรมธรรม์ที่ชำระเบี้ยประกันภัยครบกำหนดแล้วหากแต่ยังมีผลความคุ้มครองอยู่ (Paid up) โดยหากเทียบตั้งแต่ปี 2557-2562 จะเริ่มเห็นสัญญาณของเบี้ยประกันชีวิตรับรวมมีอัตราการเติบโตแบบช้าลง (ดูตาราง)

ทั้งนี้ช่วง 6 เดือนแรก(ม.ค.-มิ.ย.62) ธุรกิจประกันชีวิตมีเบี้ยรับรวมทั้งสิ้น 295,612 ล้านบาท ลดลง 6% เมื่อเทียบช่วงเดียวกันปีก่อน จำแนกเป็นเบี้ยประกันรับรายใหม่จำนวน 84,001 ล้านบาท ลดลง 8% และเบี้ยประกันปีต่อไปจำนวน 211,611 ล้านบาท ลดลง 5% ซึ่งมีอัตราความคงอยู่ของกรมธรรม์ประกันชีวิต 78% อย่างไรก็ดีสำหรับเบี้ยประกันรับรายใหม่ซึ่งประกอบด้วยเบี้ยประกันรับปีแรกจำนวน 48,699 ล้านบาท มีอัตราการเติบโตเพิ่มขึ้น 3.43% ซึ่งเป็นสิ่งที่ดีและเป็นสัญญาณว่าปีต่อไปๆ จะมีเบี้ยรับปีต่อเข้ามาเพิ่มด้วย ส่วนเบี้ยประกันชำระครั้งเดียว(ซิงเกิลพรีเมียม) จำนวน 35,302 ล้านบาท ยังมีอัตราการเติบโตลดลงกว่า 20% ซึ่งมาจากหลายๆ ปัจจัย รวมถึงการตระหนักเรื่องการจะเริ่มดำเนินการมาตรฐานบัญชีใหม่ (IFRS17) ขณะที่สัดส่วนเบี้ยประกันต่อจีดีพี (Insurance Penetration Rate) อยู่ที่ 3.84% ซึ่งใกล้เคียงปีก่อนๆ โดยมีเบี้ยประกันภัยรับโดยตรงต่อประชากร (Insurance Density) จำนวน 9,446 บาทต่อคน

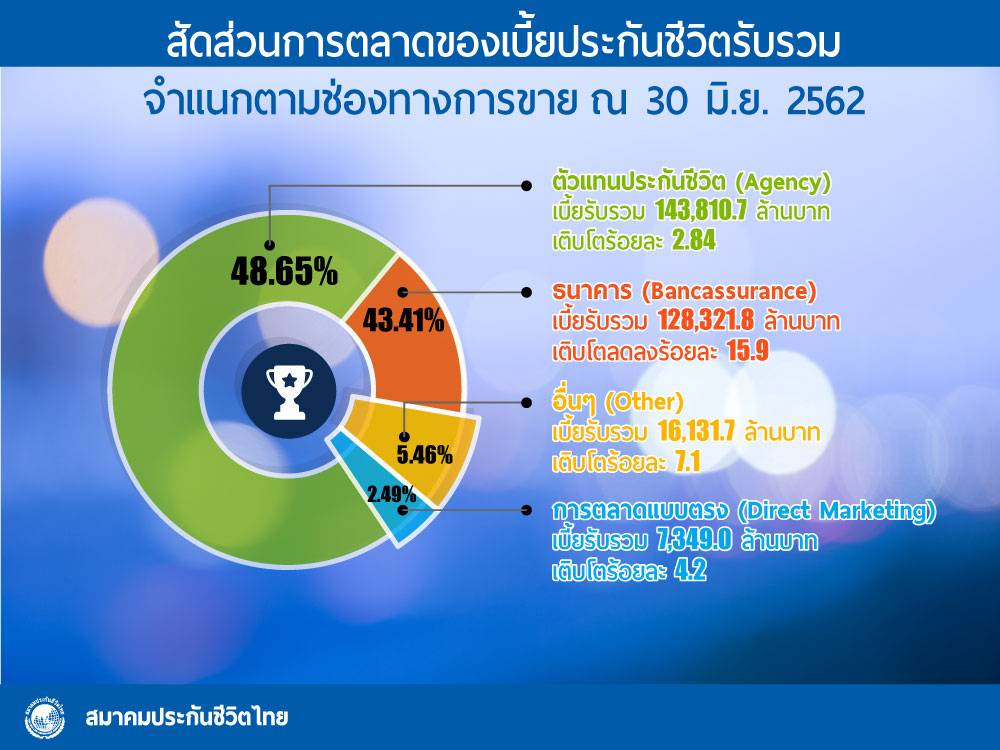

โดยช่องทางอันดับ 1 ยังคงมาจากการขายผ่านตัวแทนประกันชีวิตจำนวน 143,810 ล้านบาท เติบโต 2.84% มีสัดส่วนประมาณ 48.65% รองลงมาเป็นอันดับ 2 การขายผ่านธนาคาร(แบงก์แอสชัวรันซ์) จำนวน 128,321 ล้านบาท ลดลง 15.88% มีสัดส่วน 43.41% ขณะที่อันดับ 3 การขายผ่านช่องทางอื่นๆ จำนวน 16,131 ล้านบาท เติบโต 7.13% มีสัดส่วน 5.46% และอันดับที่ 4 การขายผ่านช่องทางการตลาดแบบตรง 7,348.97 ล้านบาท เติบโต 4.21% มีสัดส่วน 2.49%

ทั้งนี้ ช่องทางการจำหน่ายที่มีการขยายตัวต่อเนื่องคือช่องทางการขายผ่านตัวแทนประกันชีวิต และช่องทางการจำหน่ายอื่นๆ ที่หลากหลายขึ้น โดยช่องทางที่มีแนวโน้มสดใสคือ ช่องทางดิจิทัลหรือช่องทางอินเตอร์เน็ต เนื่องจากเป็นช่องทางที่สามารถตอบโจทย์ให้กับลูกค้าที่ใช้ชีวิตในยุคดิจิทัลได้เป็นอย่างดี

โดยบริษัทประกันชีวิตที่มีส่วนแบ่งทางการตลาดของเบี้ยประกันรับรวมมากที่สุด (ดูตาราง)

ซึ่งสถานการณ์ของธุรกิจประกันชีวิตในครึ่งปีแรกที่ผ่านมา ค่อนข้างที่จะได้รับผลกระทบจากสภาวะเศรษฐกิจที่ชะลอตัว เป็นผลมาจากการส่งออกที่ลดลงอันสืบเนื่องจากสงครามการค้าระหว่างจีนกับสหรัฐอเมริกา รวมทั้งและจากปัจจัยแวดล้อมของธุรกิจเอง เช่น การกำกับจากหน่วยงานภาครัฐผ่านประกาศคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย เรื่อง กำหนดหลักเกณฑ์ วิธีการออก การเสนอขายกรมธรรม์ประกันภัยของบริษัทประกันชีวิตและปฏิบัติหน้าที่ของตัวแทนประกันชีวิต นายหน้าประกันชีวิต และธนาคาร พ.ศ. 2561 (Market Conduct) ที่ส่งผลให้ยอดขายผ่านช่องทางธนาคารลดลง ภาวะความกดดันจากเรื่องมาตรฐานรายงานทางบัญชีและการเงิน IFRS 9, IFRS 17 การดำรงเงินกองทุนตามระดับความเสี่ยง (Risk Based Capital : RBC2) และการเผชิญกับอัตราความเสียหายจากคนกลางและการฉ้อฉลประกันภัย (Fraud & Abuse) สิ่งเหล่านี้ล้วนส่งผลให้ภาคธุรกิจต้องเร่งปรับตัวเพื่อเตรียมรองรับผลกระทบที่จะเกิดขึ้น จึงเป็นสาเหตุให้อัตราการเติบโตของธุรกิจประกันชีวิตในครึ่งปีแรกไม่เติบโตเท่าที่ควร

สำหรับธุรกิจประกันชีวิตไทยในครึ่งปีหลังนี้คาดว่าอัตราการเติบโตจะมีการชะลอตัวต่อเนื่องจากครึ่งปีแรก โดยคาดว่าหลายบริษัทจะมีการนำเสนอขายผลิตภัณฑ์ประกันชีวิตแบบชำระครั้งเดียวด้วยความระมัดระวังจึงทำให้อัตราการเติบโตของเบี้ยประกันภัยชำระครั้งเดียวชะลอตัวอย่างชัดเจน รวมทั้งเบี้ยประกันภัยต่ออายุก็มีอัตราการเติบโตชะลอตัวเช่นเดียวกัน และมีอัตราความคงอยู่ที่ไม่สูงมากนัก เนื่องจากมีกรมธรรม์ที่ชำระเบี้ยประกันภัยครบกำหนดแล้วหากแต่ยังมีผลความคุ้มครองอยู่ (Paid up) เป็นจำนวนมาก ปัจจัยเหล่านี้ล้วนส่งผลให้เบี้ยประกันภัยรับรายใหม่ที่ประกอบด้วย เบี้ยประกันภัยรับปีแรก และเบี้ยประกันภัยรับชำระครั้งเดียว มีอัตราการเติบโตชะลอตัวตาม ส่วนแนวโน้มผลิตภัณฑ์ที่จะได้รับความนิยมจะเป็นผลิตภัณฑ์ประเภทความคุ้มครองเป็นหลัก เช่น ประกันสุขภาพ หรือแบบประกันควบการลงทุน