หนี้ครัวเรือนไทยพุ่งติดอันดับ 11 ของโลก รองแชมป์เอเชียตามติดเกาหลีใต้

สศช. ชี้มูลค่าหนี้ครัวเรือนไทยไตรมาสแรกพุ่ง 13 ล้านล้านบาท สูงลำดับ 2 ของเอเชีย “บัตรเครดิต-รถยนต์” มีแนวโน้มหนี้เพิ่มสูงขึ้น

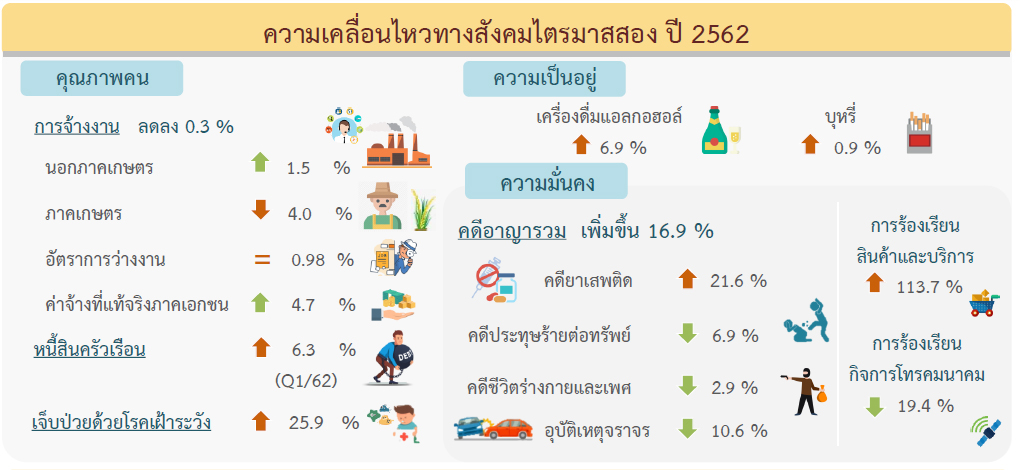

นายทศพร ศิริสัมพันธ์ เลขาธิการสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) หรือสภาพัฒน์ เปิดเผยว่า ภาวะสังคมไทยไตรมาส 2/2562 พบหนี้ครัวเรือนเพิ่มขึ้นต่อเนื่อง โดยสิ้นไตรมาส 1/2562 หนี้ครัวเรือนเท่ากับ 13 ล้านล้านบาท เพิ่มขึ้นต่อเนื่องร้อยละ 6.3 และคิดเป็นสัดส่วนต่อจีดีพีเท่ากับร้อยละ 78.7 สูงสุดในรอบ 9 ไตรมาส นับตั้งแต่ปี 2560 โดยหนี้ครัวเรือนไทยสูงเป็นอันดับ 2 ของเอเชีย รองจากเกาหลีใต้ และอันดับ 11 ของโลก จาก 74 ประเทศ และหนี้ที่มีแนวโน้มขยายตัวต่อเนื่อง ได้แก่ หนี้สินเชื่อส่วนบุคคล บัตรเครดิต และรถยนต์

สำหรับไตรมาส 2/2562 แนวโน้มการเพิ่มขึ้นของหนี้ครัวเรือนยังต้องติดตามอย่างใกล้ชิด เนื่องจากภาพรวมสินเชื่อของธนาคารพาณิชย์เพื่อการอุปโภคบริโภคส่วนบุคคลเพิ่มขึ้น 9.2% โดยยอดคงค้างสินเชื่อเพื่อการบริโภคส่วนบุคคลของธนาคารพาณิชย์ขยายตัว 11.3% สูงสุดในรอบ 4 ปี นับตั้งแต่ไตรมาส 4/2558 เป็นต้นมา

ส่วนยอดคงค้างสินเชื่อเพื่อที่อยู่อาศัยเพิ่มขึ้น 7.8% ชอละลงจาก 9.1% ในไตรมาสก่อน และรถยนต์ขยายตัว 10.2% ชะลอลงจาก 11.4% ในไตรมาสก่อน ภาพรวมของสินเชื่อด้อยคุณภาพเพิ่มสูงขึ้น มียอดคงค้างหนี้ไม่ก่อให้เกิดรายได้ (NPL) เพื่อการอุปโภคบริโภคในไตรมาส 2/2562 มูลค่า 127,439 ล้านบาท เพิ่มขึ้น 10.0% จากช่วงเดียวกันของปีก่อน คิดเป็น 2.74% ต่อสินเชื่อรวม และ 2.75% ต่อ NPLs รวม

โดยยอดคงค้างหนี้ไม่ก่อให้เกิดรายได้ของสินเชื่อรถยนต์เพิ่มขึ้น 32.3% และบัตรเครดิตเพิ่มขึ้น 12.5% เช่นเดียวกับสินเชื่อส่วนบุคคลภายใต้การกำกับที่ยังคงอยู่ในระดับสูง และสินเชื่อบัตรเครดิตที่มียอดค้างชำระเกิน 3 เดือนขึ้นไปที่กลับมาขยายตัวอีกครั้ง

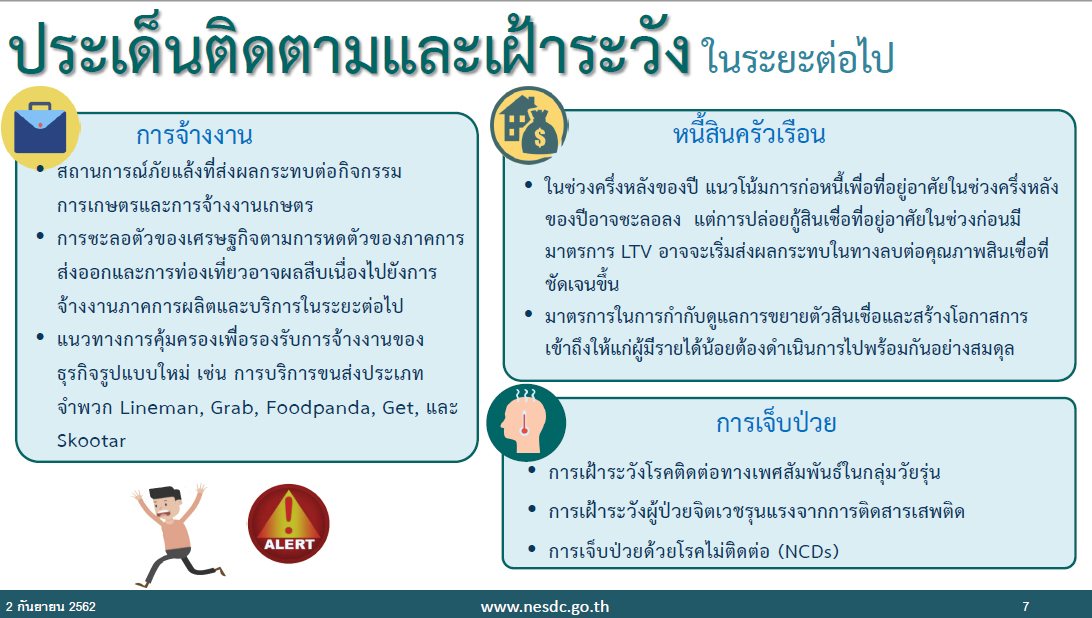

นายทศพร กล่าวว่า สำหรับแนวโน้มหนี้สินในช่วงครึ่งปีหลัง 2562 คาดว่าสินเชื่อเพื่อที่อยู่อาศัยจะชะลอตัวลงจากขึ้นปีแรก เนื่องจากความต้องการที่อยู่อาศัยมีแนวโน้มลดลง และความเข้มงวดของสถาบันการเงินในการปล่อยกู้ อย่างไรก็ตาม ด้านคุณภาพสินเชื่อมีแนวโน้มที่จะด้อยคุณภาพมากขึ้น

เนื่องจากในช่วงก่อนมีมาตรการกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัย (LTV) ธนาคารพาณิชย์มีการแข่งขันปล่อยสินเชื่อในลักษณะที่ผ่อนปรนหลักเกณฑ์การอนุมัติประกอบกับมีการให้สินเชื่อเพื่อที่อยู่อาศัยในวงเงินสูงกว่ามูลค่าที่แท้จริง ทำให้ผู้กู้ได้เงินสดกลับมาใช้จ่ายมากขึ้น