คอลัมน์ คุยฟุ้งเรื่องการเงิน

โดย พิเชฐ เจียรมณีทวีสิน (ทอมมี่) www.actuarialbiz.com

หลายคนคงจะรู้จักกับคำว่า ดอกเบี้ย ไม่ว่าจะเป็นดอกเบี้ยเงินกู้ หรือดอกเบี้ยจากการลงทุน โดยภาษาอังกฤษเราจะเรียกว่า interest rate แต่ก็มีอีกคำศัพท์หนึ่งที่เป็นภาษานักการเงิน ซึ่งจะเรียกอัตราดอกเบี้ยนี้ว่า อัตราผลตอบแทน หรือที่เราอาจจะได้ยินว่า yield อยู่บ่อย ๆ

ถ้าเราเอาเงินไปฝากเป็นเงินฝากระยะสั้น ก็จะได้อัตราผลตอบแทน (yield) แบบหนึ่ง แต่ถ้าเอาไปลงทุนในพันธบัตรก็อาจจะได้อัตราผลตอบแทน (yield) อีกแบบหนึ่ง ซึ่งเราก็จะเห็นว่ามีอัตราผลตอบแทน (yield) ที่แตกต่างกันไป ขึ้นกับระยะเวลาในการลงทุน

ถ้าเราเอาอัตราผลตอบแทน (yield) มาพลอตเป็นกราฟ โดยแกนตั้งให้เป็นดอกเบี้ย (%) ที่ได้ และแกนนอนให้เป็นระยะเวลาของการลงทุน เราก็จะได้เส้นกราฟเส้นหนึ่ง ที่เรียกว่า yield curve หรือกราฟอัตราผลตอบแทนในแต่ละระยะเวลา เช่น ถ้าลงทุน 1 ปี จะได้ interest rate 5% ต่อปี ในขณะที่ถ้าลงทุนในระยะเวลา 10 ปี (ลงทุนตอนนี้รอเงินต้นคืนพร้อมดอกเบี้ยใน 10 ปีข้างหน้า) ก็จะได้ interest rate 7% ต่อปี ซึ่งกราฟนี้จะทำให้เรารู้ว่าในแต่ละระยะเวลาการลงทุน (time horizon) นั้น นักลงทุนจะได้อัตราผลตอบแทน (yield) จากการลงทุนเท่าไร

yield curve จึงเป็นเส้นที่สะท้อนโครงสร้างของอัตราผลตอบแทน (term structure) แสดงความสัมพันธ์ระหว่างอัตราผลตอบแทน (yield) กับอายุคงเหลือของพันธบัตร (tenor)

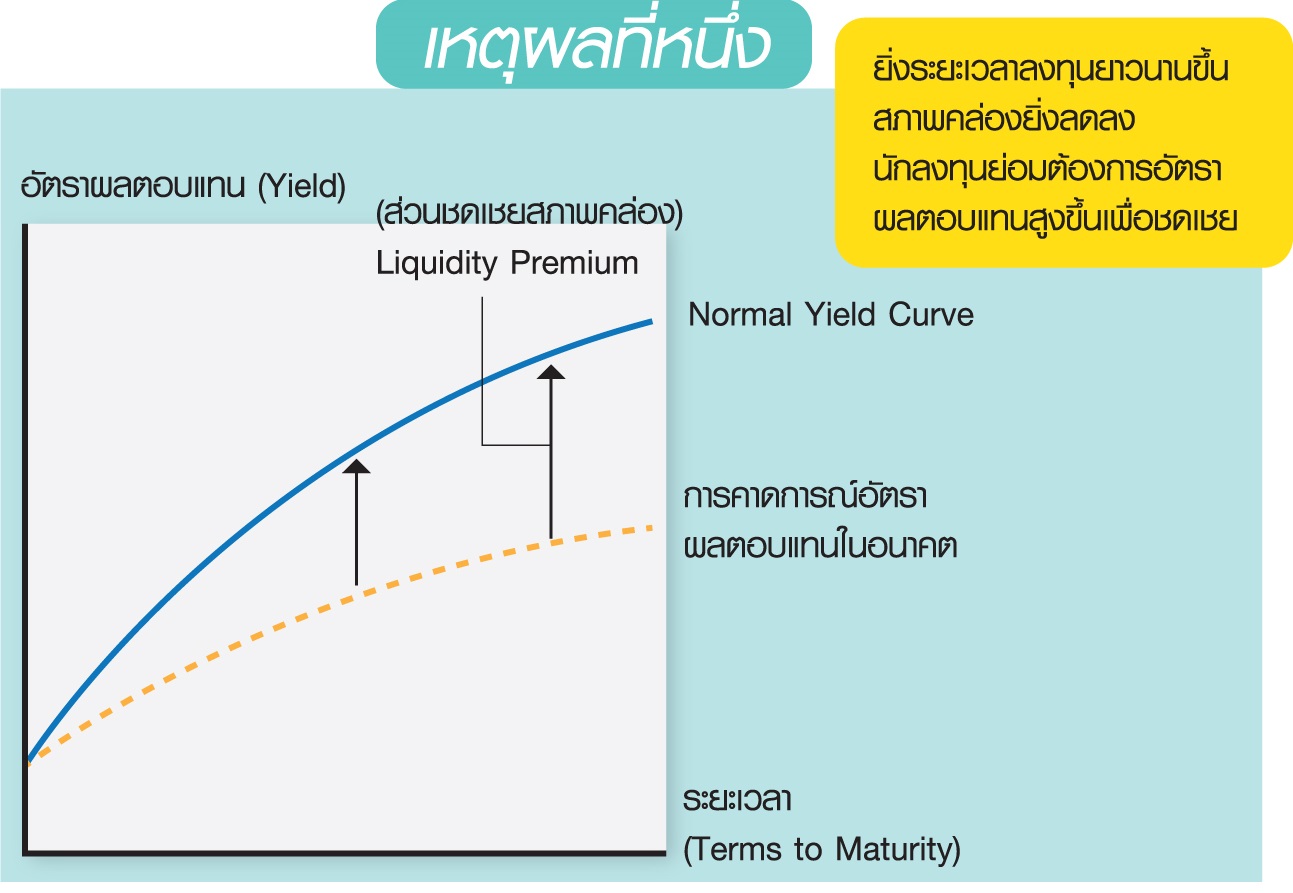

บางคนคงมีคำถามในใจว่า “แล้วระยะเวลาของพันธบัตรจะเกี่ยวอะไรกับอัตราผลตอบแทนล่ะ” ตรงนี้มีคำตอบให้ครับ 1.liquidity premium ถ้าเราเลือกที่จะลงทุนระยะยาว เราก็จะไม่ได้เงินมาใช้ยามที่ต้องการ (เสียสภาพคล่อง) เมื่อเทียบกับการลงทุนระยะสั้น เช่น คนส่วนใหญ่ต้องการอัตราผลตอบแทนพันธบัตร 10 ปี สูงกว่าอัตราผลตอบแทนพันธบัตร 1 ปี) (ดูเหตุผลที่หนึ่ง)

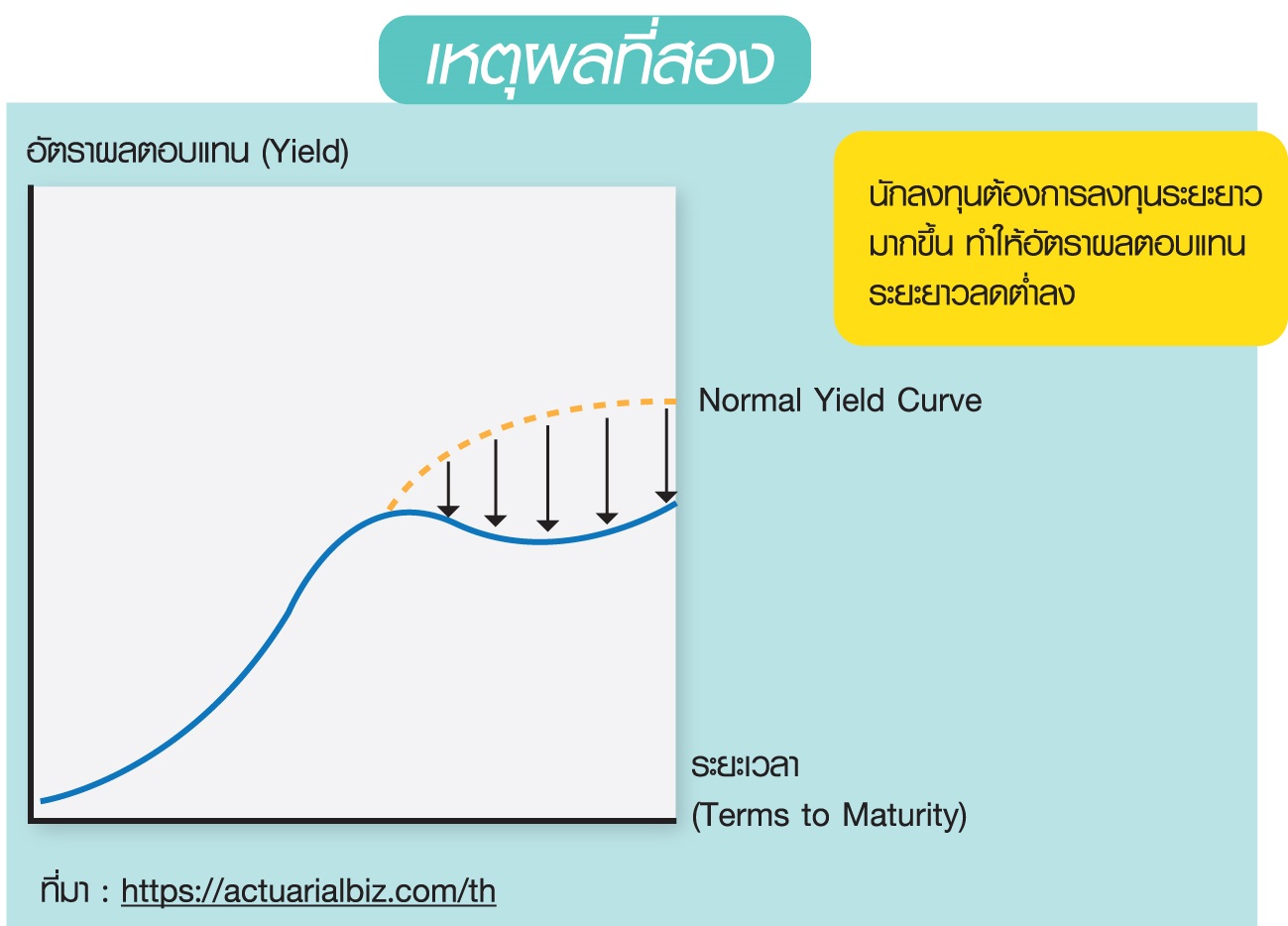

2.demand/supply ถ้ามีคนอยากลงทุนระยะยาวมาก ๆ อัตราผลตอบแทนในการลงทุนระยะยาวก็จะไม่สูง เนื่องจากมีคนมาแย่งซื้อกันมาก ราคาของพันธบัตรในระยะเวลายาว ๆ ก็อาจจะแพง ยกตัวอย่างเช่น บริษัทประกันชีวิตจะมีหนี้สินยาวมาก ๆ แล้วต้องการลงทุนระยะยาวเพื่อที่จะจัดการความเสี่ยงจากความผันผวนของดอกเบี้ย (asset liability management) แต่รัฐบาลปกติแล้วจะไม่ได้ออกพันธบัตรระยะเวลา 20-30 ปีเท่ากับความต้องการที่บริษัทประกันชีวิตจะซื้อ จึงจะเห็นได้ว่า demand สูง supply ต่ำ ถึงแม้ว่าดอกเบี้ยจะน้อยแค่ไหน บริษัทเหล่านี้ก็อยากจะลงทุนในพันธบัตรระยะยาวอยู่ดี เพื่อความเหมาะสมของธุรกิจที่มีลักษณะของหนี้สินระยะยาว (ดูเหตุผลที่สอง)

(โปรดติดตามตอนต่อไป)