NPL แบงก์ ไม่หยุดไหล ศก.แย่ฉุดคุณภาพหนี้-ตั้งสำรองเพิ่ม

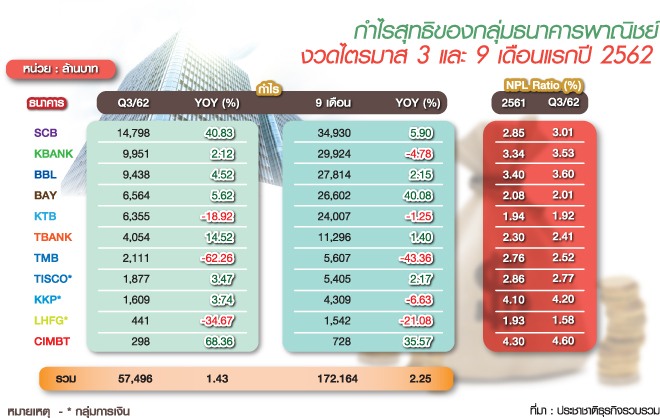

ปิดงบไตรมาส 3 ของปี 2562 ไปหมาด ๆ โดยกลุ่มธนาคารพาณิชย์ ได้ทยอยประกาศผลดำเนินงาน ตั้งแต่วันที่ 10-21 ต.ค. 2562 ซึ่งพบว่า ภาพรวมกำไรสุทธิของธนาคารพาณิชย์ 11 แห่ง ได้แก่ ธนาคารไทยพาณิชย์ (SCB) ธนาคารกสิกรไทย (KBANK) ธนาคารกรุงเทพ (BBL) ธนาคารกรุงศรีอยุธยา (BAY) ธนาคารกรุงไทย (KTB) ธนาคารธนชาต (TBANK) ธนาคารทหารไทย (TMB) ธนาคารทิสโก้ (TISCO) ธนาคารเกียรตินาคิน (KKP) ธนาคารแลนด์ แอนด์ เฮ้าส์ (LHBANK) และธนาคารซีไอเอ็มบี ไทย (CIMBT) เติบโตได้ 1.43% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว (YOY) โดยมีกำไรสุทธิรวมอยู่ที่ 57,496 ล้านบาท ขณะที่กำไรสุทธิรวม 9 เดือนรวมกันอยู่ที่ 172,164 ล้านบาท เพิ่มขึ้น 2.25% YOY

“รายการพิเศษ” ดันกำไรพุ่ง

แม้ภาพรวมกำไรแบงก์ไตรมาส 3 ยังดูเติบโตได้ โดยเฉพาะธนาคารขนาดใหญ่อย่างไทยพาณิชย์ที่กำไรสุทธิที่ 14,798 ล้านบาท เติบโตถึง 40.83% แต่ต้องยอมรับว่า ส่วนหนึ่งเป็นผลจากบันทึกกำไรพิเศษจากการขายธุรกิจประกัน “บมจ.ไทยพาณิชย์ประกันชีวิต หรือ SCB Life” ให้กับกลุ่มเอฟดับบลิวดี (FWD) ที่ทาง SCB ได้รับเงินจากการขายหุ้นจำนวนทั้งสิ้น 11,644 ล้านบาท ทั้งนี้ หากไม่รวมกำไรพิเศษรายการดังกล่าว SCB จะมีกำไรสุทธิจากการดำเนินธุรกิจปกติที่ 10,484 ล้านบาท หรือลดลง 0.23% YOY

ด้านแบงก์ใหญ่อื่น ๆ ได้แก่ กสิกรไทยมีกำไรสุทธิ 9,951 ล้านบาท เพิ่มขึ้น 2.12% YOY ขณะที่กรุงไทยมีกำไรสุทธิ 6,355 ล้านบาท หรือหดตัว -18.92% YOY เนื่องจากมีรายการพิเศษเกิดขึ้นจากการตั้งสำรองผลประโยชน์พนักงานในไตรมาสนี้ หากไม่รวมรายการพิเศษดังกล่าว กำไรสุทธิเพิ่มขึ้น 5.3% ส่วนแบงก์กรุงเทพมีกำไรสุทธิ 9,438 ล้านบาท เพิ่มขึ้น 4.52% ด้านทหารไทยกำไรลดลงถึง -62.26% ในงวดไตรมาส 3

หนี้เสียไหลต่อ-ตั้งสำรองเพิ่ม

อย่างไรก็ตาม ภาวะเศรษฐกิจที่ชะลอตัว ได้ส่งผลกระทบต่อคุณภาพหนี้ของธนาคารพาณิชย์หลายแห่ง โดยเมื่อดูตัวเลขอัตราส่วนสินเชื่อด้อยคุณภาพต่อสินเชื่อรวม (NPL ratio) พบว่า มี 6 แบงก์ที่ NPL ratio ขยับขึ้น จาก ณ สิ้นปี 2561 โดยไทยพาณิชย์เพิ่มมาอยู่ที่ 3.01% จากสิ้นปีอยู่ที่ 2.85%, กสิกรไทยอยู่ที่ 3.53% จาก 3.34%, กรุงเทพอยู่ที่ 3.60% จาก 3.40%, TBANK อยู่ที่ 2.41% จาก 2.30%, CIMBT มาอยู่ที่ 4.60% จาก 4.30% และ KKP อยู่ที่ 4.20% จาก 4.10%

ส่วนอีก 5 แบงก์ที่เหลือ NPL ratio ลดลง อย่างไรก็ดี เมื่อพิจารณาในเชิงมูลค่าของสินเชื่อด้อยคุณภาพ (NPL gross) พบว่า กรุงไทยมี NPL สูงสุดที่ 107,438 ล้านบาท เพิ่มจากสิ้นปี 2561 ที่อยู่ที่ 106,370 ล้านบาท รองลงมา คือ แบงก์กรุงเทพมี NPL ที่ 86,221 ล้านบาท และกสิกรไทยมี NPL ที่ 79,368 ล้านบาท

ขณะที่หลายแบงก์ตั้งสำรองหนี้สงสัยจะสูญเพิ่มขึ้นในไตรมาส 3 โดยไทยพาณิชย์มีการตั้งสำรองสูงสุดที่ 15,273 ล้านบาท เพิ่มขึ้น 158.5% เมื่อเทียบกับไตรมาสก่อนหน้า ซึ่งแบงก์ให้เหตุผลว่าสำรองจำนวน 9,100 ล้านบาท ตั้งเพิ่มขึ้นเพื่อใช้รองรับเหตุการณ์ที่อาจจะมีผลกระทบต่อการดำเนินงานในอนาคต “ท่ามกลางสภาพเศรษฐกิจที่มีความไม่แน่นอนสูง”

ฟากกสิกรไทยตั้งสำรองที่ 10,060 ล้านบาท เพิ่มขึ้นจากไตรมาส 2 อยู่ที่ 7,547 ล้านบาท หรือเพิ่มขึ้น 33.3% แบงก์กรุงไทยตั้งสำรองที่ 6,098 ล้านบาท เพิ่มขึ้น 9.6% จากไตรมาส 2 ที่อยู่ที่ 5,561 ล้านบาท กรุงศรีฯตั้งสำรองที่ 6,942 ล้านบาท เพิ่ม 3.2% จากไตรมาส 2 ที่อยู่ที่ 6,725 ล้านบาท และแบงก์กรุงเทพตั้งสำรองที่ 5,381 ล้านบาท ลดลง 3% จากไตรมาส 2 ที่อยู่ที่ 5,549 ล้านบาท

“ดร.เชาว์ เก่งชน” ประธานกรรมการบริหาร ศูนย์วิจัยกสิกรไทย กล่าวว่า กำไรแบงก์งวดไตรมาส 3/62 ถือว่าสอดคล้องกับความคาดหมาย ซึ่งศูนย์วิจัยกสิกรฯมองอยู่แล้วว่าเป็นไตรมาสที่ค่อนข้างท้าทาย เนื่องจากภาวะเศรษฐกิจไม่เอื้ออำนวย ตัวเลขเศรษฐกิจสำคัญยังไม่นิ่ง หรือมีความเสี่ยงจะปรับลดลง ซึ่งกระทบรายได้และการเติบโตสินเชื่อของธนาคาร

“ในแง่ของคุณภาพสินเชื่อ เนื่องจากหนี้เสียยังขยับตัวขึ้นจาก ณ สิ้นปี 2561 ส่งผลให้ธนาคารมีภาระการตั้งสำรองหนี้สูงขึ้น ขณะที่การเติบโตของสินเชื่อ แม้จะเติบโตได้เมื่อเทียบกับไตรมาสที่แล้ว แต่ยังถือว่าเติบโตได้ไม่ดีมากนัก โดยคาดว่าเป็นผลกระทบจากการที่ภาคการส่งออกเติบโตได้ไม่ดี และการบริโภคในประเทศที่ชะลอตัวลง” ดร.เชาว์กล่าว

เร่งจัดการเชิงรุกโละ NPL ขาย

โดย “ดร.เชาว์” ประเมินช่วงที่เหลือของปี 2562 ว่า ในไตรมาส 4 คาดว่าสินเชื่อจะเติบโตได้ดีขึ้นกว่าไตรมาส 3 เนื่องจากเข้าสู่ฤดูกาลของการจับจ่ายใช้สอย น่าจะส่งผลให้การเบิกใช้สินเชื่อสูงขึ้น อย่างไรก็ตาม เมื่อเทียบกับปี 2561 การเติบโตของสินเชื่ออาจเติบโตไม่มากนัก เนื่องจากฐานที่สูง

“เราเชื่อว่าแบงก์จะดูแล NPL ในเชิงรุกมากขึ้น เพื่อให้ NPL ณ สิ้นปีออกมาต่ำกว่าไตรมาส 3 ผ่านวิธีการ เช่น เร่งปรับโครงสร้างหนี้ และการขายหนี้ให้บุคคลที่ 3 อย่างไรก็ตาม สถานการณ์ NPL ยังต้องติดตามอย่างใกล้ชิด เนื่องจากแปรผันตามภาวะเศรษฐกิจ หากยังปรับขึ้นอาจต้องมาดูรายละเอียดว่าเกิดจากสินเชื่อปล่อยใหม่ หรือปรับขึ้นจากหนี้กลุ่มที่เคยปรับโครงสร้างไปแล้ว (reentry) ซึ่งในช่วงปลายปีที่เหลือถึงต้นปี 2563 ปัจจัยเสี่ยงยังเยอะ เงื่อนไขของครัวเรือนน่าจะไม่เปลี่ยนแปลงไปมากนักอาจส่งผลให้ NPL ของแบงก์ยังถูกกดดัน” ดร.เชาว์กล่าว

“ดร.เชาว์” กล่าวด้วยว่า เมื่อดูรายได้จากส่วนต่างอัตราดอกเบี้ยสุทธิ (NIM) ถือว่าแบงก์ยังพอประคองตัวได้ เนื่องจากแบงก์ได้ลดการแข่งขันด้านราคาลง (อัตราดอกเบี้ย) และมีการนำสินเชื่อที่ให้ดอกเบี้ยสูงเข้าไปผสมในพอร์ตมากขึ้น ขณะที่รายได้ค่าธรรมเนียมเติบโตขึ้นบ้าง แต่ไม่มาก ดังนั้น ในช่วงที่เหลือของปีนี้จนถึงต้นปี 2563 แบงก์คงจะต้องพยายามประคองตัวกันต่อไป