SCBS หวั่นดัชนี SET ปลายปีมีโอกาสหลุด 1,300 จุด หากการเมืองสหรัฐเปลี่ยนขั้ว

บล.ไทยพาณิชย์(SCBS) หวั่นดัชนี SET ปลายปีมีโอกาสหลุด 1,300 จุด หากการเมืองสหรัฐเปลี่ยนขั้ว เล็งหั่นเป้าดัชนีหุ้นไทยสิ้นปีนี้มาอยู่ที่ 1,428 จุด เดิม 1,450 จุด พร้อมลดเป้า EPS เหลือ 62.57 บาท/หุ้น แย้มพร้อมปรับลดเป้าใหม่อีกรอบหากเศรษฐกิจยังผันผวน-โควิดระลอก 2 ชี้จับตาทีมเศรษฐกิจชุดใหม่ ห่วงกระทบแผนกระตุ้นเศรษฐกิจและการลงทุนขนาดใหญ่

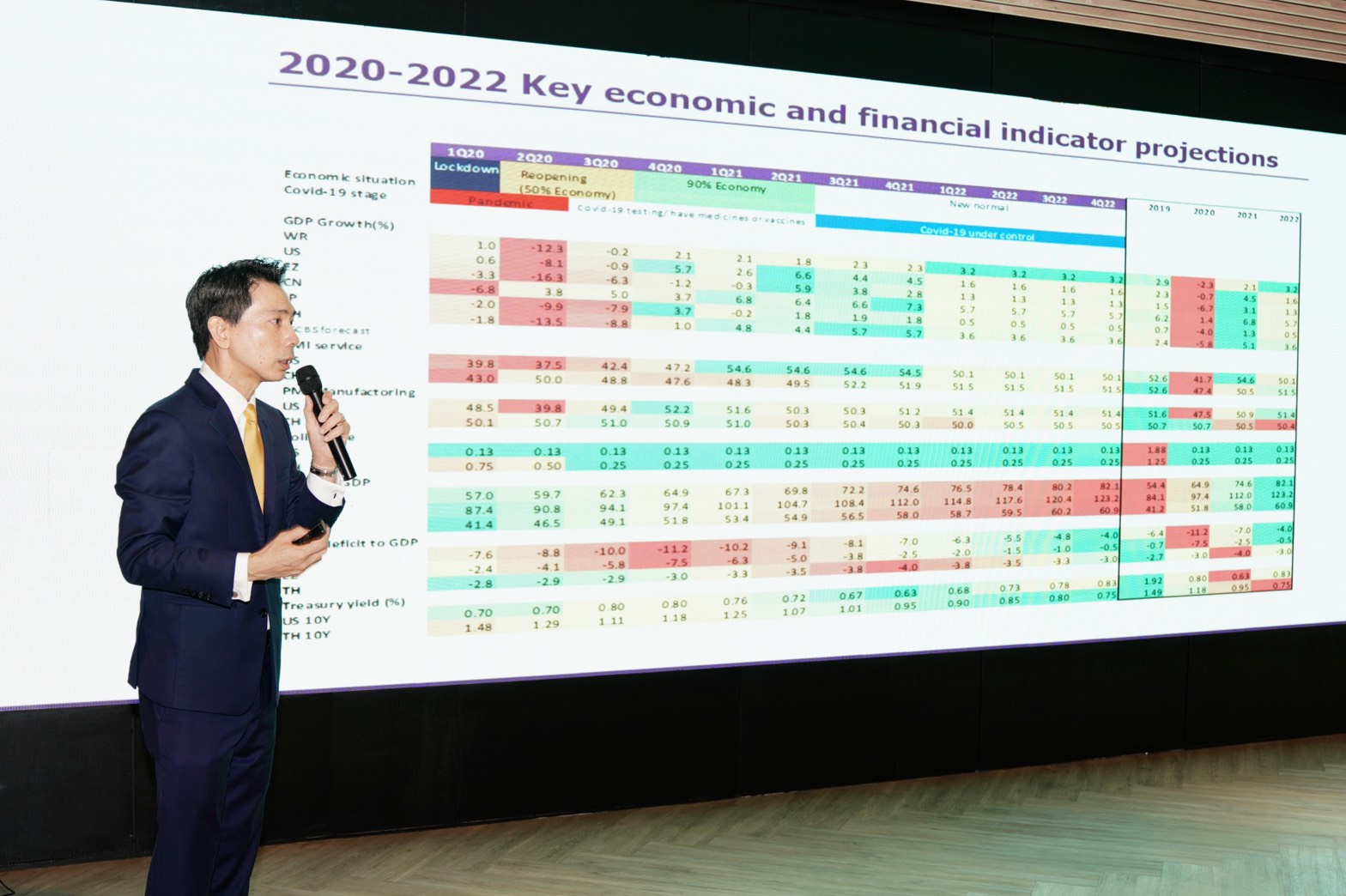

นายสุกิจ อุดมศิริกุล กรรมการผู้จัดการ สายงานวิจัย บริษัทหลักทรัพย์ ไทยพาณิชย์ จำกัด (SCBS) กล่าวว่า หลังจากที่ทั่วโลกผ่อนคลายมาตรการล็อกดาวน์ กิจกรรมทางเศรษฐกิจก็กลับมาดำเนินอีกครั้ง โดยเริ่มเห็นสัญญาณฟื้นตัว ทั้งนี้ได้รับการสนับสนุนจากธนาคารกลางต่างๆ ทำให้กิจกรรมภาคการผลิตจะกลับคืนสู่ภาวะปกติในช่วงไตรมาส 4/63 แต่ภาคบริการจะยังฟื้นตัวได้ไม่เต็มที่ คาดว่าความปกติรูปแบบใหม่ (new normal) จะเกิดขึ้นในช่วงไตรมาส 3/64 สืบเนื่องมาจากการค้นพบวัคซีน ดังนั้นเชื่อว่าสถานการณ์เลวร้ายที่สุดได้ผ่านพ้นไปแล้ว อย่างไรก็ตามประเทศไทยและยุโรปอาจจะฟื้นตัวช้ากว่าสหรัฐ และเอเชียเหนือ ซึ่งมีสัดส่วนรายได้จากภาคบริการน้อยกว่า

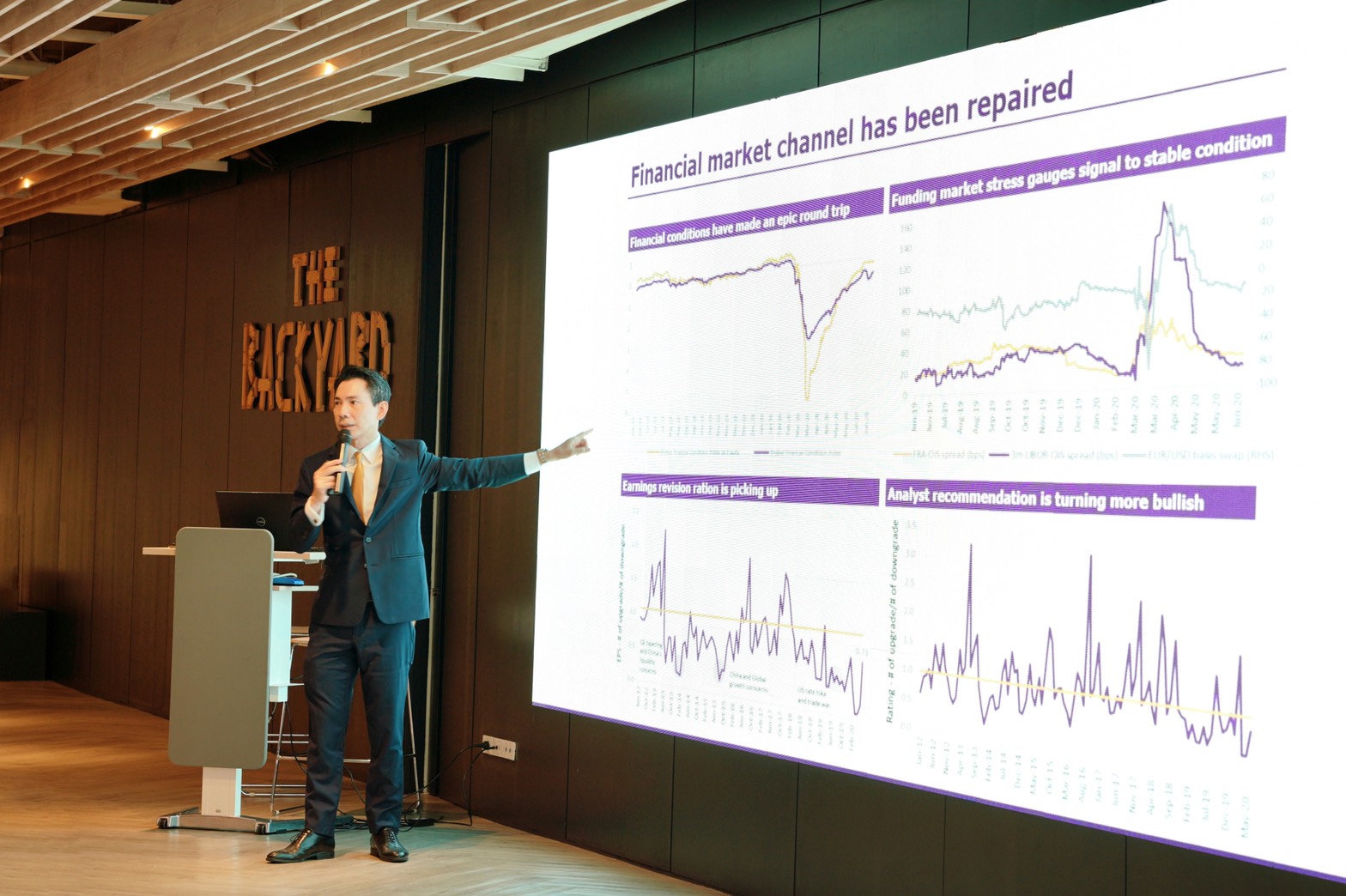

ด้านตลาดการเงินมองว่าฟื้นตัวและกลับคืนสู่ภาวะเกือบเป็นปกติแล้ว ความเสี่ยงด้านสภาพคล่องและความเสี่ยงด้านเครดิตปรับตัวลดลงโดยได้รับการสนับสนุนของธนาคารกลาง ควบคู่กับเม็ดเงินต่างชาติ(ฟันด์โฟลว์) และ credit spread ที่เริ่มมีเสถียรภาพโดยมองว่าดาวไซน์มีจำกัด เนื่องจากตลาดกลับคืนสู่ภาวะปกติ ดังนั้นเราจะเห็นการ rotation ไปยังหุ้นคุณค่า (value stock) และหุ้นวัฏจักร (cyclical stock) และภาพของ “easy returns” จะไม่มีเห็นอีกต่อไป

โดยกลยุทธ์การลงทุนไตรมาส 3/63 ยังคงเน้น Defensive ด้านเศรษฐกิจไทยจะยังคงเติบโตอย่างช้าๆ ในระยะ 1-3 ปี ข้างหน้า ดังนั้นสำหรับพอร์ตลงทุนหลักระยะยาวจึงแนะนำให้เข้าซื้อหุ้น defensive ที่มีคุณภาพสูง เช่น กลุ่มสินค้าจำเป็น และกลุ่มการแพทย์ แม้การ rotation ไปยังกลุ่มหุ้น cyclical ซึ่งได้รับปัจจัยหนุนจากเศรษฐกิจที่ฟื้นตัวแบบค่อยเป็นค่อยไป น่าจะเกิดขึ้นอย่างต่อเนื่อง แต่แนะนำกลุ่มที่มีความคาดหวังต่ำ เช่น พลังงาน ปิโตรเคมี และธนาคาร

ทั้งนี้ปัจจัยเสี่ยงที่จะส่งผลกระทบต่อเศรษฐกิจและการลงทุนในอนาคตคือ หากมาตรการการช่วยเหลือเยียวยาและฟื้นฟูของแต่ละประเทศทั่วโลกถูก “ถอดปลั๊ก” ลงไป จะทำให้ตลาดทุนตกลงหนักกว่าตัวเลขเศรษฐกิจก็ได้ ซึ่งแม้เราคาดการณ์ว่าเศรษฐกิจโลกและประเทศไทยจะทำจุดต่ำสุดในไตรมาส 2/63 แต่เมื่อมองต่อไปข้างหน้าอาจจะมีความเสี่ยงดาวน์ไซต์บางอย่างที่จะส่งผลกระทบทำให้อัตราการขยายตัวทางเศรษฐกิจลดลงมากกว่าที่เราคาดการณ์ไว้ โดยมีปัจจัยเสี่ยง 3 ประการ ได้แก่ 1. การลดมาตรการกระตุ้นเศรษฐกิจลง โดยเฉพาะอย่างยิ่งในสหรัฐ ในระยะหลังนี้ตลาดการเงินทั่วโลกเปลี่ยนมาอยู่ในภาวะ risk-on เนื่องจากเฟดลดอัตราดอกเบี้ยนโยบายลงสู่ 0% และดำเนินนโยบายผ่อนคลายเชิงปริมาณ (QE) ด้วยการซื้อพันธบัตรแบบไม่จำกัดวงเงิน

2.การระบาดรอบสองของไวรัส COVID-19 โดยสหรัฐฯ กำลังเผชิญกับการระบาดรอบสอง ในช่วงกลางเดือนมิ.ย. รัฐเท็กซัส ฟลอริดา แคลิฟอร์เนีย และอริโซนา รายงานจำนวนผู้ติดเชื้อรายใหม่เพิ่มขึ้นแบบก้าวกระโดด การพบผู้ติดเชื้อในประเทศเพิ่มขึ้นมากทำให้ผู้เชี่ยวชาญเกิดความกังวล

และ 3. ความเสี่ยงที่จะเกิดสงครามเย็นระหว่างสหรัฐกับจีน ซึ่งเชื่อว่าความเสี่ยงใหม่กำลังก่อตัวขึ้นและอาจกลายเป็นอุปสรรคใหญ่ที่สุดต่อเศรษฐกิจและการลงทุนในอนาคต ทั้งประเด็นการค้าที่สหรัฐบีบให้จีนนำเข้าเพิ่มขึ้่น ประเด็นเทคโนโลยีที่ต่ออายุการแบน Huawei และ ZTE อีก 1 ปี และประเด็นเงินทุนที่สภาผ่านร่างกฎหมายที่ให้อำนาจสหรัฐในการเพิกถอนการจดทะเบียนบริษัทจีนจากตลาดหลักทรัพย์หากไม่ทำตามข้อกำหนดสหรัฐ

นอกจากนี้ปัจจัยในประเทศที่ต้องติดตาม คือ การปรับคณะรัฐมนตรี และทีมเศรษฐกิจชุดใหม่ เนื่องจากมีผลต่อความเชื่อมั่นนักลงทุนในระยะต่อไป โดยเฉพาะมาตรการกระตุ้นเศรษฐกิจ และ การลงทุนโครงการขนาดใหญ่ของภาครัฐในช่วงครึ่งปีหลัง หากแผนกระตุ้นเศรษฐกิจชุดใหม่ออกมาไม่ทันในช่วงไตรมาส 3/63 จะส่งผลกระทบต่อภาพรวมเศรษฐกิจ โดยเฉพาะการท่องเที่ยว เพราะเป็นกลุ่มที่สร้างรายได้หลักให้กับประเทศ

ทั้งนี้ดัชนีปีนี้มีโอกาสหลุด 1,300 จุดได้ช่วงปลายปีหากเกิดการเปลี่ยนแปลงทางการเมืองสหรัฐที่ถูกเปลี่ยนขั้ว เนื่องจากนโยบายด้านภาษีแตกต่างกันสิ้นเชิง โดยให้กรอบล่างไว้ที่ 1,280 จุด หากมีปัจจัยลบเข้ามากดดันเพิ่ม เพราะปัจจุบันตลาดหุ้นไทยยังมีความเปราะบาง หลังมูลค่าหุ้นปรับตัวขึ้นสูงกว่าปัจจัยพื้นฐาน และนักลงทุนต่างชาติยังขายสุทธิกว่า 2 แสนล้านบาท มาถึงตอนนี้ก็ยังชะลอการซื้ออยู่ ซึ่งหากสถานการณ์ไม่ดีขึ้น ก็มีโอกาสที่จะทบทวนปรับดัชนีลงใหม่ในระยะถัดไป

อย่างไรก็ดีฝ่ายวิจัยได้ปรับลดเป้าดัชนีหุ้นปีนี้มาอยู่ที่ 1,428 จุด จากเดิม 1,450 จุด เนื่องจากยังมีความไม่แน่นอนในระยะยาวทั้งภาวะเศรษฐกิจในประเทศ และต่างประเทศ ที่ยังฟื้นตัวช้า รวมถึงแนวโน้มอัตราการผิดนัดชำระหนี้สูงขึ้นของธุรกิจขนาดเล็กและกลาง และได้ปรับลดประมาณการกำไรบริษัทจดทะเบียน โดยคาดกำไรต่อหุ้น(EPS) ลงเหลือ 62.57 บาท/หุ้น หรือ ลดลง 27% จากปีก่อนที่อยู่ 86.19 บาท/หุ้น จากแรงกดดันโควิด-19 จะกระทบกำไรบริษัทจดทะเบียนในปีนี้ค่อนข้างมาก เพราะเศรษฐกิจฟื้นตัวช้ากว่าคาด

ส่วนกลยุทธ์การลงทุนในไตรมาส 3/63 แนะนำสร้างพอร์ตลงทุนเป็น 2 รูปแบบ เน้นเลือกหุ้นกลุ่มอาหาร ค้าปลีก ขนส่ง ไอซีที ได้แก่ พอร์ตลงทุนแบบ defensive ซึ่งประกอบด้วย top picks จากไตรมาส 2/63 ได้แก่ บริษัทกรุงเทพดุสิตเวชการ จำกัด (มหาชน) หรือ BDMS บริษัท ทางด่วนและรถไฟฟ้ากรุงเทพ จำกัด (มหาชน) หรือ BEM บริษัท บีทีเอส กรุ๊ปโฮลดิ้งส์ จำกัด (มหาชน) หรือ BTS และ บริษัท เจริญโภคภัณฑ์อาหาร จำกัด (มหาชน) หรือ CPF และ หุ้น defensive ใหม่ที่คาดว่า จะให้ผลตอบแทนสูงกว่าตลาด เช่น บริษัท แอดวานซ์ อินโฟร์ เซอร์วิส จำกัด (มหาชน) หรือ ADVANC บริษัท บางกอก เชน ฮอสปิทอล จำกัด (มหาชน) หรือ BCH

ส่วนอีกพอร์ตลงทุนเชิงกลยุทธ์ หรือเล่นตามรอบเพื่อเก็งกำไรในระยะ 3 เดือน โดยเน้นหุ้นที่ปรับตัวตามวัฏจักรเศรษฐกิจโลก และ วัฏจักรเศรษฐกิจในประเทศที่มีคุณภาพดี เช่น ธนาคารกรุงเทพ จำกัด (มหาชน) หรือ BBL บริษัท ดิ เอราวัณ กรุ๊ป จำกัด (มหาชน) หรือ ERW บริษัท อินโดรามา เวนเจอร์ส จำกัด (มหาชน) หรือ IVL และ บริษัท ฮานา ไมโครอิเล็คโทรนิคส จำกัด (มหาชน) หรือ HANA

อย่างไรก็ตามประเมินเป้าหมายของ SET Index ในปี 2564 โดยอิงกับปัจจัยพื้นฐานอยู่ที่ 1,430 จุด