จับตา “หุ้นอสังหา” แจ้งงบฯ Q2 กระหน่ำโปรฯปั๊มยอดขายโต-แนวราบฟื้น

โบรกฯชี้หุ้นอสังหาฯไตรมาส 2 เซอร์ไพรส์ตลาด หลายบริษัทยอดขายดีเกินคาด หลังระดมอัดโปรโมชั่นระบายสต๊อก “บล.เอเซีย พลัส” ชู “SC-AP” กำไรโตเด่นตามสัดส่วนพอร์ตแนวราบสูง-งานในมือแน่น-ปันผลแจ่ม ฟาก “บล.เคจีไอ” ห่วงกลยุทธ์อัดโปรฯกระตุ้นยอดขาย “ไม่ยั่งยืน” เชียร์ซื้อ “LH-AP”

นางสาวนวลพรรณ น้อยรัชชุกร ผู้อำนวยการสายงานวิจัย บริษัทหลักทรัพย์ เอเซีย พลัส จำกัด เปิดเผยว่า หลังหุ้นในกลุ่มอสังหาริมทรัพย์ทยอยประกาศกำไรงวดไตรมาส 2/2563 ออกมา พบว่าบางบริษัทกำไรปรับตัวดีขึ้น ทั้งเมื่อเทียบกับไตรมาสที่แล้ว (QOQ) และเมื่อเทียบกับช่วงเดียวกันของปีก่อน (YOY) อย่างเช่น บมจ.เอสซี แอสเสท คอร์ปอเรชั่น (SC) ที่คาดว่ายอดขายอสังหาฯแนวราบจะดีมากในไตรมาส 2

โดยฝ่ายวิจัยได้ปรับเพิ่มกำไรสุทธิปี 2563 ของ บมจ.เอสซีฯขึ้น 32% สะท้อนยอดโอนที่มีแนวโน้มดีกว่าคาดการณ์ จากยอดขาย (presale) แนวราบที่แข็งแกร่ง ส่งผลให้ราคาเป้าหมาย (fair value) ปรับเพิ่มขึ้นเป็น 2.72 บาท ซึ่งมีโอกาสปรับขึ้น (upside) จากระดับราคาปัจจุบันถึง 23% โดยแนะนำ “ซื้อ” ลงทุน ขณะที่คาดการณ์กำไรไตรมาส 2 ที่ 485 ล้านบาท เติบโต 72% YOY และ 62% QOQ

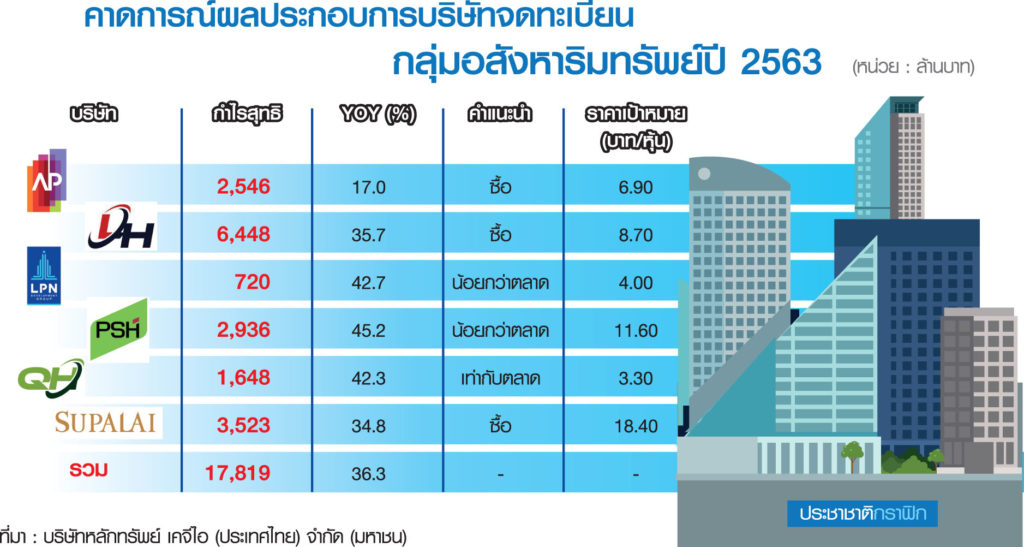

ถัดมา บมจ.เอพี (ไทยแลนด์) (AP) ซึ่งคาดว่ากำไรไตรมาส 2 จะแข็งแกร่งที่สุดในกลุ่ม โดยฝ่ายวิจัยคาดการณ์กำไรสุทธิที่ 1.17 พันล้านบาท เติบโตถึง 153% YOY และ 90% QOQ เนื่องจากได้รับแรงหนุนจากส่วนแบ่งกำไรของโครงการร่วมลงทุน (JV) และยอดโอนที่สูงขึ้น นำไปสู่การปรับเพิ่มกำไรปี 2563 ขึ้นจากเดิม 22% สู่ระดับ 3.46 พันล้านบาท เติบโต 15% YOY และปรับราคาเป้าหมายใหม่เป็น 7.70 บาท โดยแนะนำ “ซื้อ” ลงทุน

อย่างไรก็ดี คาดว่าผู้ประกอบการบางราย กำไรไตรมาส 2 จะลดลงทั้ง QOQ และ YOY เช่น บมจ.แลนด์ แอนด์ เฮ้าส์ (LH) ที่แม้ว่าธุรกิจหลักจะมีภาพรวมที่ไม่แย่นัก แต่ธุรกิจอื่น ๆ อาทิ อสังหาฯให้เช่า เช่น โรงแรม ศูนย์การค้า และรายได้จากการลงทุนใน บมจ.โฮม โปรดักส์ เซ็นเตอร์ (HMPRO) กลับเป็นตัวที่ฉุดกำไร ทั้งนี้ ยังแนะนำซื้อ LH ที่ราคาเป้าหมาย 8.00 บาท จากที่มีพอร์ตรายได้กระจายตัวดี โดยมีสัดส่วนพอร์ตแนวราบเป็นหลัก มียอดขายรอโอน (backlog) ที่ค่อนข้างสูงเป็นหลักประกันรายได้ และอัตราเงินปันผลอยู่ในระดับน่าจูงใจ

นางสาวนวลพรรณกล่าวว่า เมื่อประเมินภาพรวมทั้งกลุ่ม กำไรปี 2563 มีแนวโน้มลดลง เมื่อเทียบกับปี 2562 จากผลกระทบโควิด-19 ที่ส่งผลต่อกำลังซื้อของผู้บริโภค แม้ว่าผู้ประกอบการหลายรายจะอัดโปรโมชั่นเพื่อกระตุ้นยอดขายและระบายสต๊อก แต่การดำเนินโปรโมชั่นในลักษณะดังกล่าว ส่งผลให้อัตรากำไรขั้นต้นลดลงแทบทุกบริษัท

“ผู้ประกอบการหลาย ๆ บริษัทพยายามอัดโปรโมชั่นเพื่อระบายสต๊อกและดึงสภาพคล่องกลับเข้ามาในบริษัทก่อน รวมถึงเลื่อนการเปิดโครงการใหม่ออกไป โดยเฉพาะคอนโดมิเนียมที่กำลังซื้อจากชาวต่างชาติและนักลงทุนที่ซื้อเก็งกำไรยังไม่กลับมา หากมองยาวไปถึงปี 2564 คาดว่าแนวโน้มกลุ่มอสังหาฯอาจฟื้นตัวดีขึ้น แต่เนื่องจากกำลังซื้อยังอิงกับภาวะเศรษฐกิจเป็นหลัก ซึ่งเราคาดว่าเศรษฐกิจไม่น่าจะฟื้นตัวโดดเด่นดังนั้น การฟื้นตัวของกลุ่มอสังหาฯน่าจะค่อยเป็นค่อยไป” นางสาวนวลพรรณกล่าว

ด้านนักวิเคราะห์ บล.เคจีไอ (ประเทศไทย) จำกัด ระบุว่า ยอดขายโครงการแนวราบจะเติบโตโดดเด่นในงวดไตรมาส 2/2563 ที่ 2.8 หมื่นล้านบาท เพิ่มขึ้น 28% QOQ แต่ยังหดตัว 11% YOY ขณะที่ยอดขายของคอนโดมิเนียมเฉลี่ยปรับขึ้นเช่นกันประมาณ 7% QOQ ที่ 5.8 พันล้านบาท จากการอัดแคมเปญส่งเสริมการขายอย่างหนัก รวมถึงได้อานิสงส์จากที่ประเทศไทยเริ่มผ่อนคลายมาตรการล็อกดาวน์ โดยปัจจัยบวกเหล่านี้ส่งผลต่อความต้องการซื้อจริง (real demand) ให้ปรับตัวดีขึ้น

ขณะที่ผลประกอบการในงวดไตรมาส 2 ในส่วนคอนโดฯประเภท low rise คาดว่าจะเติบโตได้ค่อนข้างดี ซึ่งจะส่งผลบวกต่อหุ้นบางตัว ได้แก่ LH ที่มีคอนโดฯ low rise ระดับกลาง-บน และ AP ที่มีคอนโดฯในลักษณะเดียวกัน รวมถึงทั้ง 2 บริษัทยังมีปริมาณโครงการในมือ (backlog) ค่อนข้างสูง ดังนั้น จึงแนะนำ “ซื้อ” ที่ราคาเป้าหมาย 8.70 บาท และ 6.90 บาท ตามลำดับ

“ไตรมาส 2 ยอดขายอสังหาฯกลับออกมาดีกว่าคาด จากการกระตุ้นยอดขายผ่านโปรโมชั่นของผู้ประกอบการ อย่างไรก็ตาม เราห่วงว่าการกระตุ้นยอดขายด้วยวิธีนี้จะไม่ยั่งยืน เพราะสุดท้ายแล้วการเติบโตของกลุ่มอสังหาฯ จะต้องวิ่งกลับไปดูที่สภาพเศรษฐกิจอยู่ดี” นักวิเคราะห์ระบุ

ทั้งนี้ ฝ่ายวิจัย บล.เคจีไอ คาดการณ์เศรษฐกิจปี 2564 กลับมาฟื้นตัว 7-8% อย่างไรก็ดี จากความต้องการซื้ออสังหาฯปีนี้ที่หายไปราว 40% หรือประมาณ 60,000 ยูนิต ต่ำสุดในรอบ 7-8 ปี ส่งผลให้แนวโน้มกลุ่มอสังหาฯปีหน้าจะฟื้นตัวได้ไม่แรงนัก โดยกลุ่มอสังหาฯแนวราบที่อยู่ในระดับกลาง-บนจะเป็นกลุ่มที่ฟื้นตัวก่อน