สตง. แฉรัฐวิสาหกิจแห่งหนึ่งเบิกค่าทำงานวันหยุดพุ่งกว่า 300 ล้านบาท ชี้ผลตรวจสอบพบดำเนินการไม่เป็นไปตามกฎหมาย ร่อนหนังสือจี้ให้ปรับปรุงแก้ไขแล้ว ล่าสุดหน่วยงานดำเนินการตามข้อเสนอแนะ สตง. ประหยัดค่าใช้จ่ายลงได้ปีละราว 165 ล้านบาท

วันที่ 18 กุมภาพันธ์ 2564 นายประจักษ์ บุญยัง ผู้ว่าการตรวจเงินแผ่นดิน สำนักงานการตรวจเงินแผ่นดิน (สตง.) เปิดเผยว่า จากการตรวจสอบการเบิกจ่ายค่าทำงานในวันหยุดพักผ่อนประจำปีของพนักงานและลูกจ้างของหน่วยงานรัฐวิสาหกิจแห่งหนึ่ง ตั้งแต่วันที่ 1 มกราคม 2561 ถึงวันที่ 30 กันยายน 2562 สตง. ตรวจพบการเบิกจ่ายรวมเป็นเงินกว่า 324 ล้านบาท

โดยมีลักษณะเป็นการอนุญาตให้ผู้ปฏิบัติงานลาหยุดพักผ่อนประจำปี และเรียกตัวกลับมาปฏิบัติงานในช่วงที่หยุดพักผ่อนประจำปีพร้อมให้เบิกค่าทำงานในวันหยุด ซึ่งการกระทำดังกล่าวอาจไม่เป็นไปตามข้อเท็จจริงและไม่มีความจำเป็นอย่างแท้จริง สรุปประเด็นข้อตรวจพบได้ดังนี้

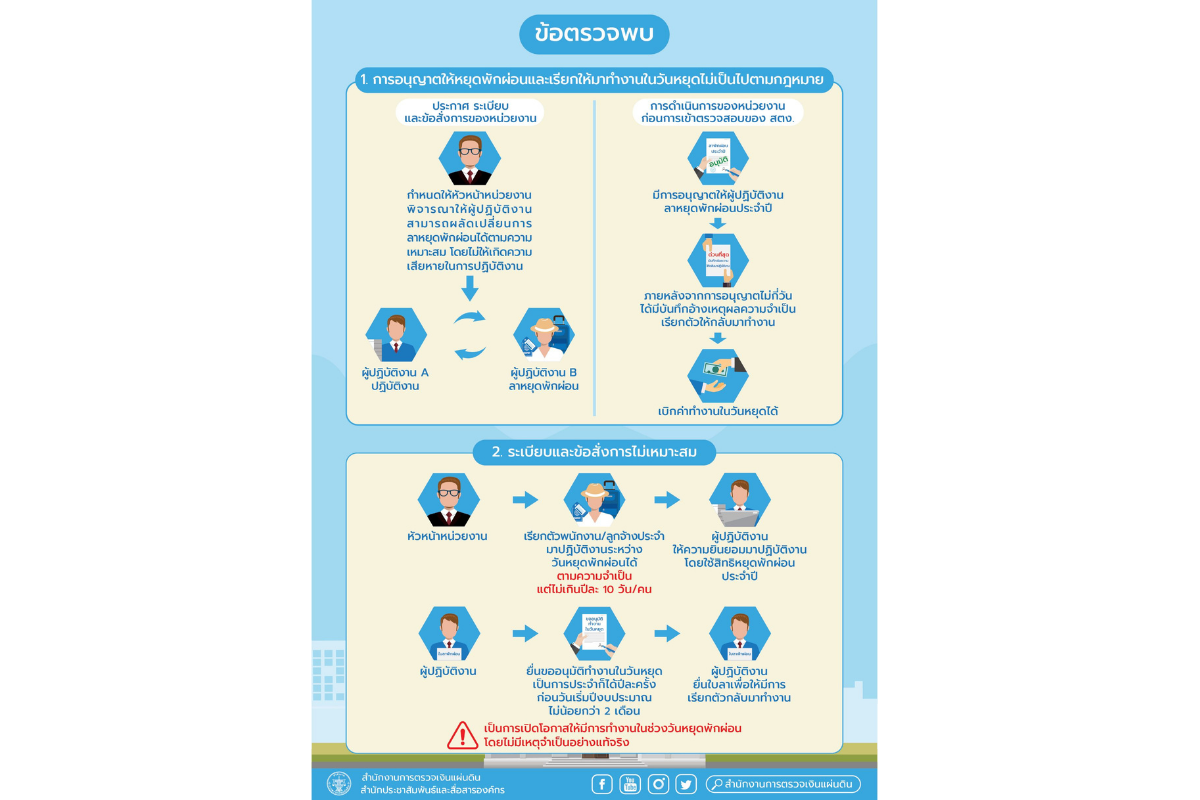

1. การอนุญาตให้หยุดพักผ่อนและเรียกให้มาทำงานในวันหยุดไม่เป็นไปตามกฎหมาย หัวหน้าหน่วยงานอนุญาตให้ผู้ปฏิบัติงานหยุดพักผ่อนประจำปีต่อเนื่อง 5-10 วัน แต่ในวันที่อนุญาตหรือภายหลังจากอนุญาตเพียงไม่กี่วัน ได้มีบันทึกอ้างเหตุผลความจำเป็น หรือมีงานเร่งด่วน เรียกตัวผู้ปฏิบัติงานกลับมาทำงาน โดยให้เบิกค่าทำงานในวันหยุดได้

จากการตรวจสอบของ สตง. พบว่า ภายในหน่วยงานดังกล่าวได้ดำเนินการลักษณะเดียวกันนี้อย่างกว้างขวางและสม่ำเสมอจนเป็นปกติวิสัย และมีแนวโน้มเพิ่มขึ้นทุกปี ทำให้หน่วยงานมีค่าใช้จ่ายที่ไม่ควรจะต้องจ่ายเกิดขึ้นเป็นจำนวนมาก

“ตามประกาศ ระเบียบ และข้อสั่งการที่เกี่ยวข้องของหน่วยงาน ได้กำหนดหลักเกณฑ์หรือแนวทางในการอนุญาตให้ผู้ปฏิบัติงานหยุดพักผ่อนประจำปี โดยหัวหน้าหน่วยงานต้องพิจารณาให้ผู้ปฏิบัติงานผลัดเปลี่ยนกันหยุดพักผ่อนตามความเหมาะสม โดยมิให้เกิดความเสียหายในการปฏิบัติงาน ต้องคำนึงถึงปริมาณงานและจำนวนผู้ปฏิบัติงาน และไม่ควรอนุญาตการหยุดพักผ่อนประจำปีหากจะส่งผลกระทบต่อประสิทธิภาพการทำงานของหน่วยงาน เป็นต้น”

“กรณีที่เกิดขึ้นจึงเป็นการไม่ปฏิบัติตามประกาศ ระเบียบ และข้อสั่งการที่เกี่ยวข้อง และแสดงให้เห็นว่า มีการอนุญาตให้หยุดพักผ่อนอย่างไม่เหมาะสม เนื่องจากมีการอ้างเหตุผลความจำเป็นหรือมีงานเร่งด่วนเกิดขึ้นภายหลังการอนุญาตเพียงสองถึงสามวันในทุกกรณี ซึ่งเป็นเรื่องที่ผิดวิสัย” ผู้ว่าการตรวจเงินแผ่นดิน กล่าว

2. ระเบียบและข้อสั่งการไม่เหมาะสม กล่าวคือ มีการกำหนดให้หัวหน้าหน่วยงานสามารถเรียกตัวพนักงาน ลูกจ้างประจำที่หยุดพักผ่อนประจำปีมาปฏิบัติงานในวันหยุดได้ จำนวนคนละ 10 วัน โดยให้ทยอยดำเนินการให้เหมาะสมระหว่างจำนวนผู้ปฏิบัติงานและปริมาณงานในแต่ละเดือนตลอดปีงบประมาณ และให้ดำเนินการได้ตามความจำเป็นแต่ไม่เกินปีละ 10 วัน โดยความยินยอมของผู้ปฏิบัติงานเฉพาะสิทธิการหยุดพักผ่อนประจำปีของปีนั้น

2. ระเบียบและข้อสั่งการไม่เหมาะสม กล่าวคือ มีการกำหนดให้หัวหน้าหน่วยงานสามารถเรียกตัวพนักงาน ลูกจ้างประจำที่หยุดพักผ่อนประจำปีมาปฏิบัติงานในวันหยุดได้ จำนวนคนละ 10 วัน โดยให้ทยอยดำเนินการให้เหมาะสมระหว่างจำนวนผู้ปฏิบัติงานและปริมาณงานในแต่ละเดือนตลอดปีงบประมาณ และให้ดำเนินการได้ตามความจำเป็นแต่ไม่เกินปีละ 10 วัน โดยความยินยอมของผู้ปฏิบัติงานเฉพาะสิทธิการหยุดพักผ่อนประจำปีของปีนั้น

นอกจากนี้ ยังกำหนดให้การขออนุมัติทำงานในวันหยุด (รวมถึงวันหยุดพักผ่อนประจำปี) จะขอเป็นการประจำก็ได้ โดยให้ขอปีละครั้งก่อนวันเริ่มปีงบประมาณไม่น้อยกว่า สองเดือน ซึ่งเป็นข้อกำหนดที่ไม่เหมาะสม เนื่องจากการกำหนดให้ทำงานในวันหยุดพักผ่อนประจำปีล่วงหน้าโดยที่ผู้ปฏิบัติงานยังไม่ยื่นใบลา

และยังไม่ทราบว่า ในช่วงนั้นจะมีความจำเป็นหรือมีงานฉุกเฉินหรือไม่ จะทำให้ผู้ปฏิบัติงานต้องยื่นใบลาในช่วงนั้นเพื่อให้มีการเรียกตัวกลับมาทำงาน ซึ่งเป็นการเปิดโอกาสให้มีการกระทำที่ไม่เหมาะสมและไม่สุจริต อีกทั้งอาจทำให้มีการเรียกผู้ปฏิบัติงานมาทำงานในช่วงหยุดพักผ่อนโดยไม่มีเหตุจำเป็นอย่างแท้จริง เนื่องจากมีระเบียบและข้อสั่งการอนุญาตเป็นหลักการไว้

“การเบิกจ่ายค่าทำงานในวันหยุดจำนวนปีละกว่า 100 ล้านบาท มีผลกระทบต่อผลการดำเนินงานของหน่วยงานอย่างมาก และเป็นการส่งเสริมให้ผู้บริหารและผู้ปฏิบัติงานอาศัยช่องทางของกฎหมายและระเบียบ ใช้จ่ายเงินเพื่อประโยชน์ของตนเองและผู้อื่น อันเป็นเหตุให้หน่วยงานได้รับความเสียหายเนื่องจากต้องจ่ายเงินค่าทำงานในวันหยุด ทั้งที่การปฏิบัติงานเกิดขึ้นในวันและเวลาทำงานปกติ”

“นอกจากนี้ การดำเนินการในลักษณะดังกล่าวยังไม่เหมาะสมกับสถานการณ์ปัจจุบันที่ผู้บริหารและผู้ปฏิบัติงานจำเป็นต้องร่วมมือกันลดต้นทุนเพื่อเพิ่มความสามารถในการแข่งขันของหน่วยงาน” นายประจักษ์กล่าว

จากข้อตรวจพบข้างต้น สตง. จึงมีข้อเสนอแนะให้หน่วยงานดังกล่าวมีการทบทวนระบบการควบคุมภายในของกระบวนการลาหยุดพักผ่อนประจำปี โดยกำหนดนโยบายและมาตรการควบคุมที่เหมาะสม รวมถึงลงโทษผู้กระทำผิดอย่างเด็ดขาด พร้อมสั่งกำชับให้ผู้ที่เกี่ยวข้องปฏิบัติตามประกาศ ระเบียบ และข้อสั่งการที่เกี่ยวข้องโดยเคร่งครัด

ในขณะเดียวกัน ให้พิจารณาทบทวนหรือยกเลิกระเบียบและข้อสั่งการที่ไม่เหมาะสมกับสถานการณ์ เพื่อไม่ให้มีช่องทางให้สามารถดำเนินการใด ๆ ให้เกิดการเบิกจ่ายเงินค่าทำงานในวันหยุดโดยไม่เป็นไปตามเจตนารมณ์ของกฎหมาย เช่น กรณีการขออนุมัติทำงานในวันหยุดเป็นการประจำไม่ควรรวมถึงการหยุดพักผ่อนประจำปี ไม่ควรกำหนดจำนวนวันที่สามารถเรียกตัวผู้ปฏิบัติงานที่หยุดพักผ่อนประจำปีมาทำงานในวันหยุดได้ และอาจกำหนดให้กรณีมีเหตุฉุกเฉิน

หรือจำเป็นเร่งด่วนที่จะต้องเรียกตัวผู้ปฏิบัติงานกลับมาทำงาน ให้ถือว่า เป็นการยกเลิกการหยุดพักผ่อนประจำปี และให้ไปใช้สิทธิ์หยุดพักผ่อนประจำปีในช่วงเวลาอื่น ซึ่งไม่เป็นการกระทบสิทธิ์วันหยุดพักผ่อนของพนักงาน และไม่เพิ่มภาระค่าใช้จ่ายให้หน่วยงาน

ซึ่งเป็นแนวทางที่เป็นประโยชน์กับหน่วยงานมากกว่า เป็นต้นล่าสุดหน่วยงานดังกล่าวได้มีหนังสือแจ้งผลการดำเนินการตามข้อเสนอแนะของ สตง. แล้ว และจากการติดตามการเบิกจ่ายค่าทำงานในวันหยุดพักผ่อนประจำปีในปี 2563 ตั้งแต่เดือนมกราคม ถึง เดือนกรกฎาคม 2563 พบว่า มีการเบิกจ่ายเงินเพียง 0.58 ล้านบาท เมื่อเทียบกับปี 2562 ที่มีการเบิกจ่ายเป็นเงินทั้งสิ้น 165.35 ล้านบาท ทำให้หน่วยงานดังกล่าวได้รับประโยชน์โดยสามารถลดค่าใช้จ่ายลงได้มากถึงปีละประมาณ 165 ล้านบาท