3 ค่ายขายประกัน MRTA โตพุ่ง อานิสงส์แบงก์พันธมิตรขยายสินเชื่อ Q1

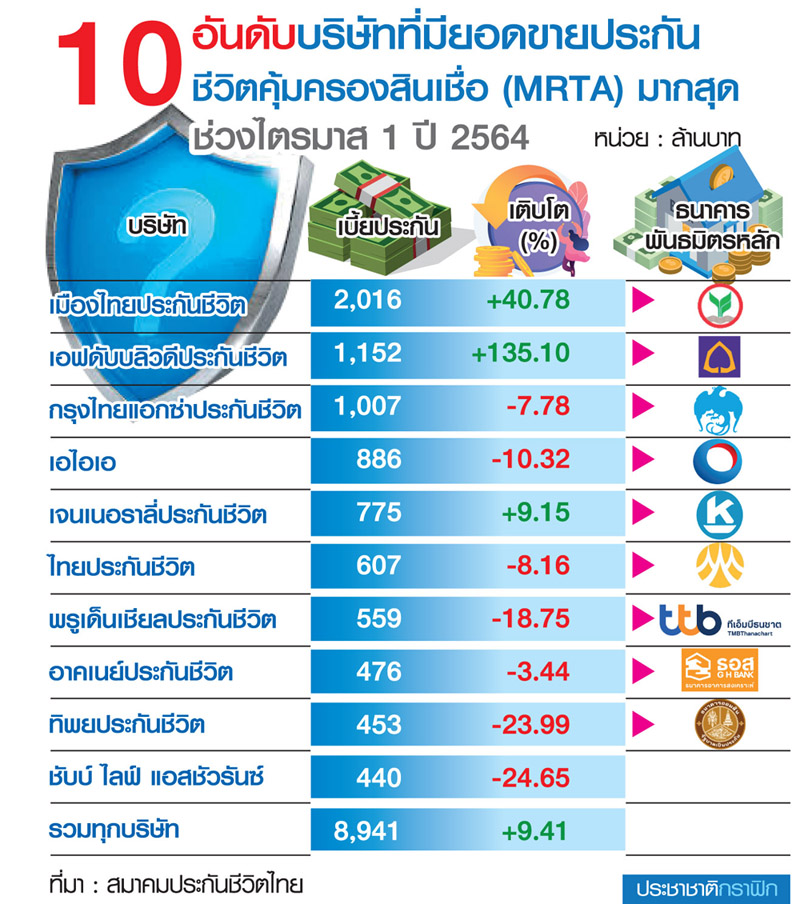

3 ค่ายประกัน “เมืองไทยประกันชีวิต-เอฟดับบลิวดี-เจนเนอราลี่ฯ” โกยเบี้ย MRTA ไตรมาสแรกกระฉูด ผลพวงคนแห่กู้สินเชื่อ “บ้าน-เอสเอ็มอี” กับแบงก์พันธมิตรเติบโตดี หนุนภาพรวม 10 บริษัท โตเฉียด 10% แม้หลายค่ายตัวแดง “ทิพยประกันชีวิต” ติดลบหนัก เหตุแบงก์ออมสินพันธมิตรหลักชะลอปล่อยกู้ เน้นพยุงลูกค้าฝ่าโควิดตามนโยบายรัฐบาล ฟาก “ไทยประกัน” หวังยอดขายปลายปีฟื้น

แหล่งข่าวจาก บมจ.เมืองไทยประกันชีวิต เปิดเผย “ประชาชาติธุรกิจ” ว่า ช่วงไตรมาสแรกปี 2564 นี้ ภาพรวมยอดขายประกันชีวิตคุ้มครองสินเชื่อ (MRTA) ของบริษัท ค่อนข้างทำได้ดีในทุกความร่วมมือกับธนาคารพันธมิตร ไม่ว่าจะเป็นธนาคารกสิกรไทย ธนาคารแลนด์ แอนด์ เฮ้าส์ ธนาคารอิสลามแห่งประเทศไทย และธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) โดยเบี้ยส่วนใหญ่มาจากสินเชื่อบ้านและสินเชื่อเอสเอ็มอีกว่า 80-90% ส่วนที่เหลืออีก 10-20% มาจากสินเชื่อเช่าซื้อรถยนต์

“ตอนนี้เราเห็นสัญญาณของคนที่ต้องการกู้เงินจากแบงก์เยอะ แต่คนที่มีคุณภาพพอที่จะกู้ผ่านกลับน้อย ซึ่งบังเอิญพาร์ตเนอร์แบงก์ที่เราทำงานด้วยสามารถจัดการและควบคุมคุณภาพหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ได้ค่อนข้างดีกว่าธนาคารอื่น ๆ จึงโตผ่านยอดสินเชื่อใหม่ช่วงไตรมาสแรกได้”

สำหรับแนวโน้มไตรมาส 2 ภายใต้สถานการณ์การแพร่ระบาดโควิด-19 ระลอกใหม่ในประเทศที่ค่อนข้างกระทบต่อภาวะเศรษฐกิจไทยหนักกว่ารอบก่อน ๆ และส่งผลให้ธุรกิจและประชาชนต้องการสินเชื่อเข้าไปหล่อเลี้ยงยิ่งสูงกว่าเดิม แต่ในทางกลับกันกลายเป็นว่าความสามารถในการกู้ไม่ผ่านสูง เพราะรายงานทางการเงิน (financial statements) มีสัดส่วนหนี้เต็มพอสมควรแล้ว

“ต้องติดตามว่าระหว่างแรงลบ หรือการที่คนกู้ไม่ผ่าน กับแรงบวก คือ มีดีมานด์การกู้ที่สูง อะไรจะมีผลมากกว่ากัน โดยจะขึ้นอยู่กับความเสี่ยงของแต่ละแบงก์ บางแบงก์อาจมองเป็นจังหวะที่ต้องบุกตลาดก็ได้ อย่างไรก็ดี เชื่อมั่นว่าช่วงไตรมาส 2 เบี้ยประกัน MRTA ของเมืองไทยประกันชีวิตน่าจะยืนบวกอยู่ได้ แต่อาจจะถูกดาวน์ไซด์จากความยืดเยื้อของการระบาดโควิดบ้าง”

นายบัณฑิต เจียมอนุกูลกิจ ประธานเจ้าหน้าที่บริหาร กลุ่มบริษัทเจนเนอราลี่ ประเทศไทย กล่าวว่า แรงหนุนหลัก ๆ ในไตรมาสแรกมาจากยอดขาย MRTA ผ่านพันธมิตรใหม่ 2 ราย คือ บมจ.ศรีสวัสดิ์คอร์ปอเรชั่น และธนาคารไทยเครดิตเพื่อรายย่อย จากเดิมที่มีพันธมิตร คือ ธนาคารเกียรตินาคินภัทร และกรุงศรี ออโต้ อยู่แล้ว ซึ่งเบี้ยส่วนใหญ่มาจากพอร์ตสินเชื่อเช่าซื้อรถยนต์และสินเชื่อเอสเอ็มอีเป็นหลัก

“ไตรมาสแรกบริษัทโตจากการขยายพันธมิตร ขณะที่ภาวะเศรษฐกิจไม่ได้ดี แต่ทุกบริษัทก็พยายามจะโตจากที่แย่มาตั้งแต่ปีที่แล้ว แต่พอมีโควิดระลอก 3 ก็กังวลว่าจะยิ่งกระทบกับเศรษฐกิจโดยรวม และยอดขายในช่วงไตรมาส 2 อย่างไรก็ดี เราเล็งขยายพันธมิตรทางธุรกิจตลอดเวลา พยายามมองว่าจะเข้าไปเสนอโปรดักต์กับแบงก์ต่าง ๆ ตรงจุดไหนได้บ้าง แต่ดีลเหล่านี้ไม่ได้มาง่าย ๆ ต้องใช้เวลา โดยเรามีแผนขยายเข้าไปที่พอร์ตสินเชื่อบ้าน ถ้ามีโอกาส แต่ตอนนี้แบงก์ส่วนใหญ่ที่ปล่อยกู้สินเชื่อบ้าน ก็มีพาร์ตเนอร์กันหมดแล้ว”

นายศุภชัย จงศุภวิศาลกิจ ประธานเจ้าหน้าที่บริหารด้านการตลาด บมจ.ทิพยประกันชีวิต กล่าวว่า เบี้ยประกัน MRTA ของบริษัทหลัก ๆ มาจากธนาคารออมสิน และสหกรณ์ออมทรัพย์ ซึ่งในภาพรวมไตรมาสแรกออกมาค่อนข้างต่ำกว่าประมาณการ เนื่องด้วยในช่วงสถานการณ์โควิด ธนาคารออมสินที่เป็นพันธมิตรหลักไม่ได้เน้นปล่อยสินเชื่อมากนัก แต่จะเน้นเยียวยาประชาชนตามนโยบายรัฐบาลเป็นหลัก

“ในช่วงครึ่งปีหลังบริษัทคาดว่ายอดขายจะฟื้นตัวได้ เนื่องด้วยทุกแบงก์ต้องเดินหน้าทำธุรกิจ ซึ่งบางครั้งจำเป็นต้องบุกตลาดในสถานการณ์เสี่ยงเพิ่มขึ้น แม้ว่าจะกังวล NPL แต่ถ้ายังอยู่บนพื้นฐานเดิมก็จะไม่มีรายได้กลับเข้ามา เพื่อครอบคลุมค่าใช้จ่าย” นายศุภชัยกล่าว

ทั้งนี้ ปัจจุบันยอดขายหลักมาจากสินเชื่อบ้าน 60-70% ส่วนที่เหลืออีก 20-30% มาจากสินเชื่อรถยนต์ผ่านบริษัทเงินสดทันใจ ซึ่งเป็นการร่วมทุนระหว่างออมสินและ บมจ.ศรีสวัสดิ์คอร์ปอเรชั่น และจากสินเชื่อไมโครไฟแนนซ์ของโปรเจ็กต์รัฐ

“ปีนี้ตั้งเป้าเบี้ยประกัน MRTA ประมาณ 5,000 ล้านบาท ทรงตัวจากช่วงเดียวกันปีก่อน โดยคาดว่าจะมียอดขายใหม่จากสินเชื่อรถยนต์ผ่านบริษัทเงินสดทันใจ ที่ขายผ่านสาขาธนาคารออมสิน 200-300 ล้านบาท”

นายวิญญู ไชยวรรณ รองกรรมการผู้จัดการใหญ่อาวุโส บมจ.ไทยประกันชีวิต กล่าวว่า ในไตรมาสแรกบริษัทมีเบี้ย MRTA อยู่ที่ 607 ล้านบาท ลดลง 8.1% สาเหตุจากสินเชื่อบ้านและสินเชื่อเอสเอ็มอีที่ลดลง จากผลกระทบโควิด-19 ตั้งแต่ไตรมาส 1 ปีที่แล้ว แต่สินเชื่อรถยนต์ยังคงมีผลงานที่ดี โดยมียอดขายเพิ่มขึ้นเล็กน้อย

ทั้งนี้ สัดส่วนเบี้ย MRTA คิดเป็น 5.8% ของเบี้ยประกันรวมของบริษัท โดยช่องทางการขายจะเป็นการขายผ่านธนาคารกรุงศรีอยุธยา, ธนาคารไทยเครดิตเพื่อรายย่อย, ธนาคารซีไอเอ็มบี ไทย และบริษัทเช่าซื้อรถยนต์ต่าง ๆ

ทั้งนี้ การระบาดโควิดระลอก 3 มีความรุนแรงและขยายวงกว้างกว่าทุกครั้งที่ผ่านมา ซึ่งจะส่งผลลบต่อเศรษฐกิจโดยตรง โดยเฉพาะการท่องเที่ยว โดยเศรษฐกิจอาจจะไปเริ่มฟื้นตัวดีขึ้นในช่วงปลายปีอย่างค่อยเป็นค่อยไป ซึ่งตลาดสินเชื่อบ้านและรถยนต์ แบงก์และบริษัทเช่าซื้อรถยนต์ระมัดระวังการปล่อยกู้

อย่างไรก็ตาม สภาพคล่องของลูกหนี้อาจมีความตึงตัวจากวิกฤตโควิด และอาจส่งผลให้หนี้เสีย (NPL) เพิ่มสูงขึ้นได้ ส่งผลให้แบงก์ปล่อยสินเชื่อระมัดระวัง และอาจเพิ่มความเข้มงวดขึ้นแล้วไปผ่อนคลายช่วงปลายปี

“จากมุมมองด้านการปล่อยสินเชื่อตามที่คาดการณ์ไว้ การออกโปรโมชั่นส่งเสริมการขายในช่วงนี้อาจไม่เกิดประสิทธิภาพเท่าที่ควร อย่างไรก็ตาม หากเศรษฐกิจเริ่มฟื้นตัวในช่วงปลายปี บริษัทจะพิจารณาออกแคมเปญส่งเสริมการขายเพื่อกระตุ้นเบี้ย MRTA

ซึ่งในปัจจุบันคู่ค้าของบริษัท ทั้งธนาคารพาณิชย์และลีสซิ่งอยู่ระหว่างการพัฒนารูปแบบการปล่อยสินเชื่อผ่านช่องทางออนไลน์ เพื่อให้สอดคล้องกับวิถีชีวิตแบบ new normal ของผู้บริโภค ขณะที่บริษัทก็พัฒนาระบบและผลิตภัณฑ์เพื่อรองรับการขายประกันผ่านช่องทางออนไลน์เช่นกัน ซึ่งจะช่วยอำนวยความสะดวกในการซื้อประกันชีวิต และเอื้อต่อการขยายตลาดมากขึ้น” นายวิญญูกล่าว