ธุรกิจลุยซื้อกิจการข้ามสายพันธุ์ GULF กำไรหุ้นอินทัช 3 หมื่นล้าน

จับตาบริษัทใหญ่ในตลาดหุ้น ลุยทำดีลควบรวมต่อยอดพอร์ต ชี้ลงทุนข้ามสายพันธุ์มากขึ้น สร้างผลตอบแทนผู้ถือหุ้นโตต่อ โบรกฯชี้วิกฤตจังหวะช็อปของถูก แถมต้นทุนดอกเบี้ยต่ำ-กระแสเงินสดล้น โอกาสทองบริษัทยักษ์ซินเนอร์ยีธุรกิจ จับตา GULF ผู้ถือหุ้นใหญ่ INTUCH กำไรมูลค่าหุ้นแล้วกว่า 3 หมื่นล้านหลังราคาหุ้นวิ่งฉิว ก.ล.ต.เปิดข้อมูลช่วงโควิดมีดีลในตลาดหุ้น 13 บริษัท

ซื้อกิจการช่วงโควิด 13 บริษัท

รายงานข่าวจากสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) เปิดเผยข้อมูลสถิติการทำคำเสนอซื้อหลักทรัพย์เพื่อครอบงำกิจการ ช่วงปี 2563-2564 (ข้อมูล ณ 30 มิ.ย. 64) ของบริษัทจดทะเบียนในตลาดหลักทรัพย์ฯ พบว่ามีทั้งหมด 13 บริษัท คิดเป็นมูลค่าที่เกิดรายการซื้อขายจริง 58,152 ล้านบาท โดยเกิดขึ้นในปี’63 จำนวน 9 บริษัท มูลค่าการซื้อขาย 35,739 ล้านบาท สำหรับในปี’64 มีจำนวน 4 บริษัท มูลค่าซื้อขายเกิดขึ้น 12,413 ล้านบาท

เช็กลิสต์บิ๊กดีลปี’64

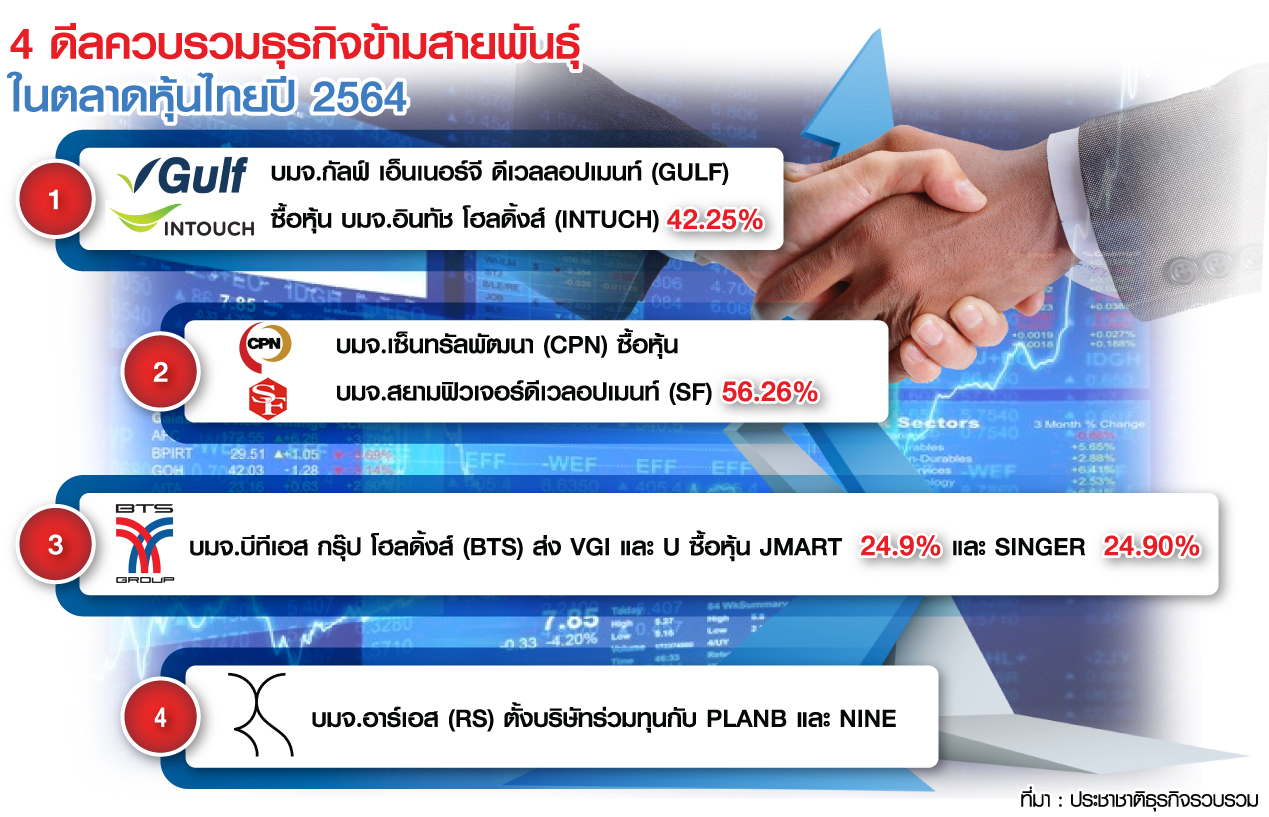

ผู้สื่อข่าวรวบรวมการทำคำเสนอซื้อหลักทรัพย์ของธุรกิจรายใหญ่ จากข้อมูลตลาดหลักทรัพย์ประเทศไทย (ตลท.) ในปี 2564 ประกอบด้วย 1.บมจ.กัลฟ์ เอ็นเนอร์จี ดีเวลลอปเมนท์ (GULF) ได้ทยอยเข้าซื้อหุ้น บมจ.อินทัช โฮลดิ้งส์ (INTUCH) และได้มีการทำคำเสนอซื้อ (เทนเดอร์ออฟเฟอร์) เพิ่มเติมเรียบร้อยเมื่อเดือนสิงหาคมที่ผ่านมา ทำให้ GULF กลายเป็นผู้ถือหุ้นใหญ่อันดับ 1 ด้วยสัดส่วน 42.25% โดยกลุ่มสิงเทลเป็นผู้ถือหุ้นอันดับ 2 ด้วยสัดส่วน 21.21%

2.บมจ.เซ็นทรัลพัฒนา (CPN) ส่งบริษัทลูก “เซ็นทรัลเวิลด์” ซื้อหุ้น บมจ.สยามฟิวเจอร์ดีเวลอปเมนท์ (SF) ในสัดส่วน 52.15% ที่ราคาหุ้นละ 12 บาท ใช้เงินลงทุนรวม 13,341 ล้านบาท ปัจจุบันถือหุ้นรวมที่ 56.26% และต้องใช้เงินอีก 11,191 ล้านบาท สำหรับทำคำเสนอซื้อหุ้นที่เหลือ 43.74% ก่อนที่จะมีแผนเพิกถอน SF ออกจากตลาดหุ้น

3.บมจ.บีทีเอส กรุ๊ป โฮลดิ้งส์ (BTS) ส่งบริษัทย่อย “วีจีไอ” (VGI) และยูซิตี้ (U) ใช้เงินลงทุนรวม 19,236 ล้านบาท ซื้อหุ้น บมจ.เจ มาร์ท (JMART) และ บมจ.ซิงเกอร์ประเทศไทย (SINGER) ซึ่งเป็นบริษัทในเครือ JMART โดย U ใช้เงินรวม 12,211 ล้านบาท ถือหุ้น JMART สัดส่วน 9.90% และ SINGER จำนวน 24.90% ส่วน VGI ใช้เงินรวม 7,025 ล้านบาท เข้าถือหุ้น JMART สัดส่วน 15% โดยคาดธุรกรรมจะเสร็จสิ้นภายในไตรมาส 4/64 ซึ่งถือเป็นดีลซินเนอร์ยี่ข้ามธุรกิจเพื่อปลดล็อกฐานเงินทุนของ JMART ให้เติบโตก้าวกระโดด

4.บมจ.อาร์เอส (RS) เป็นอีกบริษัทที่มีการแตกไลน์ขยายการลงทุน นอกจากส่งบริษัทลูก RSX ซื้อหุ้น 35% จากกลุ่ม “เชฎฐ์ เอเชีย” เพื่อบุกธุรกิจสินเชื่อและบริหารสินทรัพย์ คิดเป็นมูลค่า 920 ล้านบาท ล่าสุดได้จับมือ บริษัท แพลน บี มีเดีย จำกัด (PLANB) และ NINE ตั้งบริษัทร่วมทุนเพื่อขยายธุรกิจพาณิชย์ และการทำตลาดในการเข้าถึงผู้บริโภคในวงกว้าง

ชิงจังหวะโควิดช็อปของถูก

นายมงคล พ่วงเภตรา ผู้ช่วยกรรมการผู้จัดการ ฝ่ายกลยุทธ์การลงทุนหลักทรัพย์ เคทีบีเอสที จำกัด (มหาชน) หรือ KTBST กล่าวกับ “ประชาชาติธุรกิจ” ว่า ปัจจุบันธุรกิจส่วนใหญ่มุ่งเน้นกลยุทธ์การควบรวมกิจการ (M&A) มากกว่าสร้างเอง เพราะต้องการเติบโตเร็ว เห็นได้ชัดจากธุรกิจธนาคารพาณิชย์ เข้าไปซื้อสตาร์ตอัพฟินเทคและฟู้ดดีลิเวอรี่ ขณะเดียวกันบางธุรกิจเองมีความจำเป็นต้องทำ เช่น ธุรกิจโรงไฟฟ้า เพราะคาร์บอนเครดิตถูกบังคับใช้มากขึ้น ส่งผลให้ธุรกิจที่มีฐานการผลิตฟอสซิลซึ่งก่อให้เกิดมลพิษ จะต้องขยายลงทุนกิจการพลังงานหมุนเวียนเพิ่มมากขึ้น

“สถานการณ์ช่วง 1-2 ปีที่ผ่านมา จะเห็นหลายธุรกิจเข้าไปซื้อหุ้นบริษัทอื่นกันมาก โดยเฉพาะธุรกิจที่เกี่ยวข้องกับดิจิทัล เพราะถือเป็นการปรับตัวรองรับการเปลี่ยนแปลงในอนาคตโดยไม่ต้องสร้างเอง” นายมงคลกล่าว

ประเมินช่วงเศรษฐกิจขาลงจากผลกระทบโควิด ราคาสินทรัพย์จะถูกไปอีก 1-2 ปีจากนี้ ทำให้ช่วงจังหวะนี้จะเห็นดีล M&A เพิ่มมากขึ้น ทั้งการเทกโอเวอร์และจับมือพันธมิตรร่วมทุน ไม่ว่าจะในธุรกิจการเงิน, ดิจิทัล, อสังหาริมทรัพย์, โรงไฟฟ้า เป็นต้น นอกจากนี้ ต้องจับตาอุตสาหกรรมรถยนต์ไฟฟ้า (EV) ซึ่งก่อให้เกิดการเปลี่ยนแปลงในการสร้างธุรกิจใหม่ เช่น แบตเตอรี่, รถไฟฟ้า

แกะรอยโมเดลควบรวม

นายมงคลกล่าวอีกว่า ลักษณะดีล M&A จะแยกออกเป็น 2 ส่วนหลัก คือ 1.การเทกโอเวอร์เพื่อขยายกิจการโดยไม่ต้องเริ่มต้นเอง แต่ดีลลักษณะนี้จะต้องเป็นธุรกิจที่มีเงินทุนเหลือค่อนข้างมาก เช่น GULF เข้าไปซื้อหุ้น INTUCH เพื่อทำธุรกิจดิจิทัล ซึ่งเป็นการลงทุนที่สร้างการเติบโตมากกว่าเดิม 2.จับมือรวมกลุ่มพันธมิตรธุรกิจเพื่อสร้างความแข็งแกร่งในอนาคต ซึ่งดีลลักษณะนี้จะเกิดขึ้นมากกว่า เช่น กลุ่ม BTS จับมือกลุ่ม JMART

ส่วนดีล CPN กับ SF เป็นลักษณะซื้อกิจการเพื่อทำให้ตัวเองมีขนาดใหญ่ขึ้น ขณะที่กลุ่ม ซี.พี.ที่มีความเคลื่อนไหวขณะนี้เป็นการโอนกิจการโลตัสทั้งหมดให้ MAKRO เป็นการปรับโครงสร้างให้ธุรกิจตัวเองอยู่ถูกที่ถูกทาง ให้คนที่เชี่ยวชาญบริหารโดยตรง ซึ่งจะคล้ายการปรับโครงสร้างกลุ่ม ปตท.ที่ซื้อหุ้นโรงไฟฟ้า บริษัท โกลบอล เพาเวอร์ ซินเนอร์ยี่ (GPSC) จาก บมจ.ไทยออยล์ (TOP) และ บมจ.พีทีที โกลบอล เคมิคอล (PTTGC)

“เทรนด์ปัจจุบันเปลี่ยนไปแล้วจากที่เคยลงทุนสร้างเอง ต่อไปธุรกิจจะไม่ลงทุนเองเพราะต้นทุนสูง แต่จะเข้าไปซื้อธุรกิจลักษณะมีนวัตกรรมที่ทำเองได้ยาก ทำให้ธุรกิจสตาร์ตอัพมีโอกาสโตได้มาก เพราะการทำธุรกิจในอนาคตจะมีความซับซ้อนที่สูงมาก โดยเฉพาะธุรกิจดิจิทัลเพราะต้องใช้ความรู้และทักษะที่สูง” นายมงคลกล่าว

ดอกเบี้ยต่ำจังหวะซื้อกิจการ

นายมงคลกล่าวอีกว่า แน่นอนการซื้อกิจการจำเป็นต้องใช้เงินลงทุน ซึ่งโดยธรรมชาติจะใช้สินเชื่อแบงก์ และระดมทุนออกหุ้นกู้ ซึ่งการจะสร้างหนี้มากหรือน้อยขึ้นอยู่กับเครดิตของบริษัทนั้น ๆ แต่ภาคธุรกิจส่วนใหญ่จะคุมอัตราส่วนหนี้สินต่อทุน (D/E) ให้ไม่เกิน 2-3 เท่า

ช่วงนี้เป็นจังหวะจูงใจในการลงทุนมากเพราะอัตราดอกเบี้ยต่ำ อย่างกรณี GULF ค่อนข้างเพอร์เฟ็กต์ เพราะมีต้นทุนการกู้ (cost of funds) แค่กว่า 2% ขณะที่ได้ผลตอบแทนจากการถือหุ้น INTUCH สูงกว่า หรือราว 3-4% ถือว่าได้กำไรแล้ว แม้จะไม่เท่ากับรีเทิร์นลงทุนเอง 10-20% ต่อปี แต่สามารถต่อยอดธุรกิจในอนาคตได้

ควบรวมข้ามสายพันธุ์

นายณัฐชาต เมฆมาสิน ผู้ช่วยกรรมการผู้จัดการ ฝ่ายวิเคราะห์หลักทรัพย์ บล.ทรีนิตี้ กล่าวว่า ในอดีตอาจเห็นการควบรวมกิจการภายในธุรกิจเดียวกัน หรืออุตสาหกรรมเดียวกัน แต่ปีนี้เริ่มเห็นบางบริษัทขยับขยายต่อยอดข้ามธุรกิจมากขึ้น เนื่องจากบางอุตสาหกรรมเริ่มตัน หรือช่องว่างการเติบโตมีจำกัดมากขึ้น ซึ่งจริง ๆ สัญญาณตรงนี้ไม่ใช่แค่ดีล M&A แต่ผู้ถือหุ้นใหญ่บางบริษัท หรือเจ้าของกิจการบางแห่ง เริ่มเห็นการสวอปหุ้นหรือทำบิ๊กลอตข้ามสายพันธุ์กันมากขึ้นด้วย ยกตัวอย่าง เช่น ถือหุ้นคอมเมิร์ซรีเทลแล้วเข้าไปซื้อหุ้นโลจิสติกส์ เป็นต้น

“ก่อนหน้านี้ช่วงเงินบาทแข็งค่า จะเห็นว่าการลงทุนกิจการไปยังต่างประเทศค่อนข้างมาก ซึ่งอาศัยโอกาสบาทแข็งออกไปลงทุน โดยเฉพาะธุรกิจพลังงานและปิโตรเคมี สะท้อนภาพช่องว่างในการโตในประเทศเริ่มจำกัด เพราะบริษัทที่ใหญ่มาก ๆ จำเป็นต้องพยายามสร้างผลตอบแทนต่อผู้ถือหุ้น (ROE) เพิ่มด้วย แต่มาปีนี้เราจะเห็นดีลใหญ่ในประเทศมากเพราะเงินบาทอ่อนค่า ต้นทุนทางการเงินที่ต่ำ ในภาวะดอกเบี้ยต่ำมาก ประกอบกับบางบริษัทมีกระแสเงินสดอยู่มาก ถ้าเก็บไว้อาจจะไม่ได้สร้าง ROE จึงเห็นหลายบริษัทพยายามหาลู่ทางลงทุนนอกเหนือจากการต่อยอดธุรกิจเดิมภายในบริษัท ซึ่งคาดว่าจะเห็นดีลเพิ่มขึ้นอีกจากปัจจุบัน”

GULF กำไรหุ้นอินทัช 3 หมื่นล้าน

ผู้สื่อข่าวรายงานว่า สำหรับการทำเทนเดอร์ออฟเฟอร์ GULF ได้เสนอซื้อหุ้น INTUCH ในราคาหุ้นละ 65 บาท ซึ่งหากคำนวณต้นทุนที่ราคาดังกล่าวด้วยจำนวนหุ้น INTUCH ทั้งหมดในมือ GULF จำนวน 1,354,752,952 หุ้น ประเมินว่า GULF ใช้เงินลงทุนไปประมาณ 9 หมื่นล้านบาท

อย่างไรก็ตาม หลังจากที่ GULF เข้าเป็นผู้ถือหุ้นใหญ่ก็ทำให้ราคาหุ้นของ INTUCH ร้อนแรงวิ่งขึ้นอย่างต่อเนื่อง โดยล่าสุด (7 ก.ย.) มาอยู่ที่ระดับราคา 90 บาทต่อหุ้น ทำให้มูลค่าหุ้นที่ GULF ถืออยู่ใน INTUCH มีมูลค่าถึง 121,927.76 ล้านบาท เท่ากับว่า GULF มีกำไรจากการลงทุนใน INTUCH จากราคาหุ้นขณะนี้กว่า 3 หมื่นล้านบาท ขณะที่ราคาหุ้นของ GULF ก็ขยับขึ้นด้วยเช่นกัน

(ล่าสุดเช้านี้(9 ก.ย.) เมื่อเวลา 10.30 น. ราคาหุ้น GULF อยู่ที่ 41.75บาท/หุ้น ขณะที่ราคาหุ้น INTUCH อยู่ที่ 88.50 บาท/หุ้น)

แหล่งข่าวกล่าวว่า ดีลนี้ถือเป็นการต่อยอด GULF จากยักษ์ใหญ่ในธุรกิจไฟฟ้าและพลังงาน ไปสู่ธุรกิจเทคโนโลยีและการสื่อสาร 5 จี ซึ่งถือเป็นโครงสร้างพื้นฐานสำคัญในอนาคต ขณะเดียวกันการลงทุนในอินทัช ก็ทำให้ GULF ได้รับผลตอบแทนเงินปันผลจาก บมจ.แอดวานซ์ อินโฟร์ เซอร์วิส (ADVANC) ด้วย

เขย่าบอร์ดอินทัช

ขณะที่เมื่อ 6 กันยายน 2564 นายเอนก พนาอภิชน ประธานเจ้าหน้าที่บริหาร INTUCH แจ้งว่า ที่ประชุมคณะกรรมการบริษัทมีมติเห็นชอบการแต่งตั้งกรรมการบริษัท จำนวน 8 ท่าน เข้าดำรงตำแหน่งแทนกรรมการที่ลาออก จำนวน 7 ท่าน และแต่งตั้งกรรมการเพิ่ม 1 ท่าน ซึ่งจะมีการขออนุมัติต่อที่ประชุมวิสามัญผู้ถือหุ้น ในวันที่ 1 ต.ค. 64

โดยเป็นกรรมการอิสระ 4 คน ประกอบด้วย นายกานต์ ตระกูลฮุน, นายจักรกฤศฎิ์ พาราพันธกุล, นายคณิต วัลยะเพ็ชร์, นางวรางค์ ไชยวรรณ และกรรมการตัวแทนผู้ถือหุ้น

ประกอบด้วย นายสารัชถ์ รัตนาวะดี ประธานเจ้าหน้าที่บริหารและผู้ถือหุ้นใหญ่ GULF พร้อมด้วยกรรมการและผู้บริหารของ GULF อีก 3 คน คือ นางสาวยุพาพิน วังวิวัฒน์, นางสาวบังอร สุทธิพัฒนกิจ และนายสมิทธ์ พนมยงค์

กสิกรฯลุย 3 ดีลใหญ่

นายพงศ์ศักดิ์ พฤกษ์ไพศาล กรรมการผู้จัดการ บล.กสิกรไทย กล่าวว่า เนื่องจากธุรกิจเปลี่ยนแปลงเร็วทำให้บรรดาธุรกิจเลือกกลยุทธ์การทำดีล M&A กันมากขึ้น เพื่อหวังการเติบโต ปัจจุบันบริษัททำดีล M&A เฉลี่ยปีละ 2-3 บริษัท และในปี 2565 มีงานในมืออยู่ประมาณ 3 ดีล ขนาดธุรกิจหลักหมื่นล้านบาท

“การทำดีล M&A อาจจะไม่ได้ขึ้นอยู่กับช่วงวิกฤตอย่างเดียว แต่อาจจะตอบโจทย์การขยายธุรกิจก็จะซื้อ ไม่ว่าจะอยู่ในช่วงขาขึ้นหรือขาลงเพื่อมาเติมภาพเข้าไป แต่แน่นอนว่าถ้ามีจังหวะทำให้ได้ราคาสินทรัพย์ไม่แพง จะเห็นการซื้อกิจการมากเป็นปกติอยู่แล้ว” นายพงศ์ศักดิ์กล่าว