ธนาคารแห่งประเทศไทย เปิดรายงานเสถียรภาพระบบการเงินไทยรายไตรมาส เผยประเด็นความเสี่ยง 8 ด้าน จับตาภาคครัวเรือน ชี้ ยังเปราะบาง-ความสามารถในการชำระหนี้-ภาระหนี้สูงตามค่าครองชีพ

วันที่ 11 เมษายน 2565 ธนาคารแห่งประเทศไทย (ธปท.) รายงานเสถียรภาพระบบการเงินไทยรายไตรมาส (ฉบับย่อ) หรือ Financial Stability Snapshot ว่า ภายใต้สถานการณ์ปัจจุบันที่มีความไม่แน่นอนและภาคส่วนต่างๆ ในระบบการเงินมีความซับซ้อนและเชื่อมโยงกันสูงเพิ่มสูงขึ้น การติดตามและดูแลเสถียรภาพระบบการเงินจึงต้องเป็นไปอย่างเท่าทันต่อสถานการณ์

- เปิด 10 อันดับมหาวิทยาลัยรัฐ-ราชภัฏ-เอกชน ที่ได้รับความนิยมมากสุด

- โปรดเกล้าฯ พระราชทานยศ ข้าราชการในพระองค์ฝ่ายทหาร 3 ราย

- ดร.วิวัฒน์ กรมดิษฐ์ ผู้อยู่เบื้องหลัง “บ้านกรมดิษฐ์” บ้านสวนลอยฟ้า

เพื่อให้สามารถ “จับควันให้ไว ดับไฟให้ทัน ป้องกันอย่าให้ลาม” ต้องมีการแจ้งเตือนการสะสมความเปราะบางในระบบได้ทันการณ์ การออกมาตรการควบคุมดูแลความเสี่ยงที่อาจส่งผ่านมาสู่ระบบการเงินไทยอย่างทันท่วงที และการป้องกันไม่ให้ปัญหาที่อาจเกิดขึ้นจากจุดเปราะบางดังกล่าวลามไปกระทบระบบการเงินส่วนอื่นๆ

อีกทั้งต้องอาศัยความเข้าใจและความร่วมมือจากทั้งภาครัฐและภาคเอกชนในการดูแลระบบการเงินไทยให้มีความเข้มแข็งรวมถึงมีความยืดหยุ่นสามารถรองรับความเปลี่ยนแปลงและความไม่แน่นอนในอนาคตได้ดี (Resilient)

การสื่อสารประเด็นความเสี่ยงด้านเสถียรภาพระบบการเงินที่ทันการณ์จะเป็นตัวแปรสำคัญในการสร้างความเข้าใจและความร่วมมือระหว่างภาคส่วนต่างๆ รวมถึงประชาชน ธปท. จึงได้จัดทำรายงานเสถียรภาพระบบการเงินไทยรายไตรมาส (Quarterly Financial Stability Snapshot)

โดยจะครอบคลุมประเด็นความเสี่ยงด้านเสถียรภาพระบบการเงินที่สำคัญ 8 ด้าน คือ ภาคครัวเรือน ภาคธุรกิจ ภาคอสังหาริมทรัพย์ ภาคธนาคารพาณิชย์ & non-bank ภาคสหกรณ์ ภาคตลาดการเงิน ภาคต่างประเทศ และภาค digital asset เพื่อให้สาธารณชนรับทราบถึงสถานะและความเสี่ยงที่อาจเกิดต่อเสถียรภาพระบบการเงินไทย

ทั้งนี้ ภาพรวมระบบการเงินไทยยังมีเสถียรภาพ แต่หากปัญหาภูมิรัฐศาสตร์ระหว่างรัสเซียและยูเครนยืดเยื้อ อาจส่งผลให้ค่าครองชีพและต้นทุนการผลิตปรับเพิ่มขึ้นจนกระทบต่อเสถียรภาพระบบการเงิน ผ่านความสามารถในการชำระหนี้ที่ด้อยลงของภาคครัวเรือนและภาคธุรกิจและการสูญเสียความเชื่อมั่นของนักลงทุน

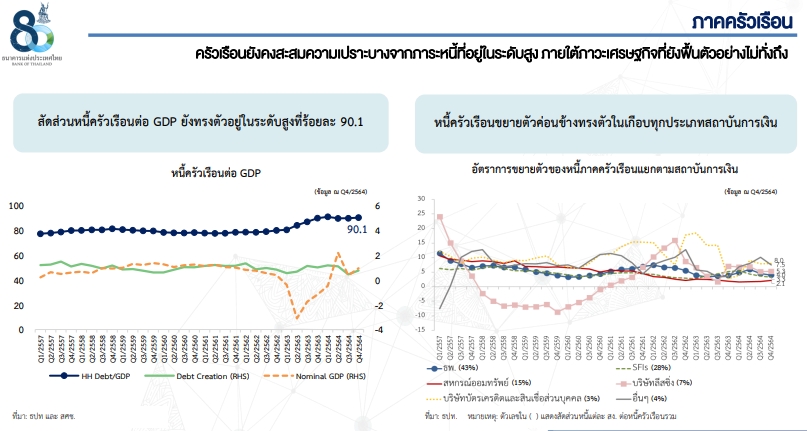

ขณะที่ความเสี่ยงรายด้าน ได้แก่ 1.ภาคครัวเรือน ภาคครัวเรือนยังคงเปราะบางต่อเนื่องจากภาระหนี้ที่สูง และรายได้ที่ยังฟื้นตัวได้ไม่เต็มที่ นอกจากนี้ ยังต้องติดตามความสามารถในการชำระหนี้ของครัวเรือน โดยเฉพาะในภาวะที่ค่าครองชีพสูงขึ้นจากภาวะเงินเฟ้อ

2.ภาคธุรกิจ ธุรกิจขนาดใหญ่ ผลประกอบการและฐานะฟื้นตัวตามภาวะเศรษฐกิจโลกและการผ่อนคลายมาตรการล็อกดาวน์ ขณะที่ SMEs สินเชื่อขยายตัวได้เล็กน้อยจากมาตรการสินเชื่อฟื้นฟู แต่ยังต้องติดตามความสามารถในการชำระหนี้และความต่อเนื่องของการฟื้นตัว โดยเฉพาะภาคบริการที่เกี่ยวเนื่องกับการท่องเที่ยว

3.ภาคอสังหาริมทรัพย์ ตลาดที่อยู่อาศัยมีสัญญาณฟื้นตัวจากอุปทานที่เร่งตัวขึ้น และธนาคารพาณิชย์ เริ่มปรับการพิจารณาสินเชื่อของกลุ่มผู้กู้ที่มีกำลังซื้อ ตอบสนองการผ่อนคลายเกณฑ์ LTV อย่างไรก็ดี อุปสงค์ยังคงชะลอตัว จึงต้องติดตามภาวะอุปทานคงค้างในระยะต่อไป

4.ภาคธนาคารพาณิชย์ และน็อนแบงก์ ความเสี่ยงอยู่ในระดับปานกลาง แต่สถานการณ์การระบาดของ COVID-19 ที่ยืดเยื้อ รวมถึงปัญหาภูมิรัฐศาสตร์ระหว่างรัสเซียและยูเครน อาจส่งผลกระทบต่อคุณภาพสินเชื่อในบางภาคส่วนทางเศรษฐกิจ นอกจากนี้ การแข่งขันที่มีแนวโน้มสูงขึ้น อาจกดดันความสามารถการทำกำไรในระยะข้างหน้า

5.ภาคสหกรณ์ สหกรณ์ออมทรัพย์ที่มีสภาพคล่องส่วนเกินยังขยายการลงทุนในสินทรัพย์ทางการเงินอย่างต่อเนื่อง และอาจได้รับผลกระทบหากตลาดการเงินมีความผันผวนสูงขึ้นจากปัญหาภูมิรัฐศาสตร์ระหว่างรัสเซียและยูเครน

6.ภาคตลาดการเงิน กลไกตลาดยังทำงานได้ปกติ แต่ต้องติดตามพฤติกรรม search for yield และความผันผวนในตลาดการเงินโลก จากการขึ้นอัตราดอกเบี้ยนโยบายของประเทศเศรษฐกิจหลักและปัญหาภูมิรัฐศาสตร์ระหว่างรัสเซียและยูเครนที่อาจส่งผ่านมาสู่ตลาดการเงินไทย

7.ภาคต่างประเทศ ยังคงเข้มแข็งและมีแนวโน้มปรับตัวดีขึ้นตามดุลบัญชีเดินสะพัดที่ขาดดุลลดลง และ

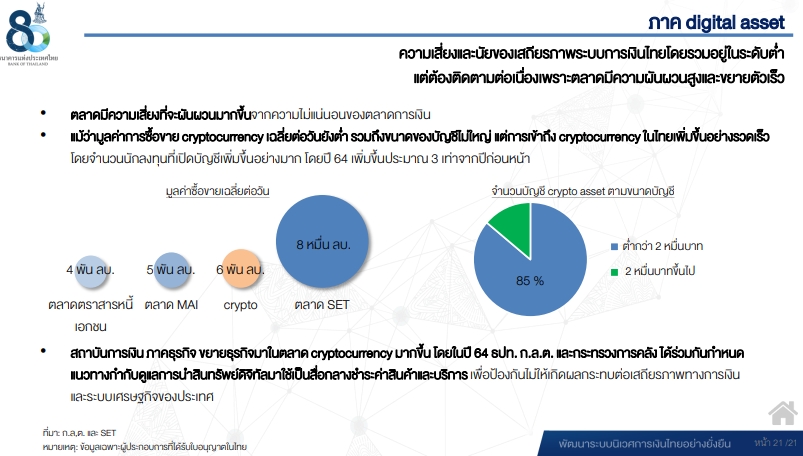

8.ภาค Digital Asset ความเสี่ยงและนัยของเสถียรภาพระบบการเงินไทยโดยรวมอยู่ในระดับต่ำ แต่ต้องติดตามต่อเนื่องเพราะตลาดมีความผันผวนสูงและขยายตัวเร็ว

ปรับ 17 ครั้ง ร่วงแรง 1,050 บาท รูปพรรณขายออก 40,850 บาท")