ประกันชีวิต รับมือความท้าทายครึ่งปีหลัง ลุ้นเบี้ยสุขภาพแตะแสนล้าน

นายกสมาคมประกันชีวิตไทย คาดเบี้ยธุรกิจแตะ 6.12-6.29 แสนล้านบาท โตระหว่าง 0-2.5% หลังครึ่งปีแรกเผชิญวิกฤต เบี้ยหดตัว 1.94% เหลือ 2.89 แสนล้านบาท ด้าน “สาระ ล่ำซำ” เผยความท้าทายต้องรับมือครึ่งปีหลัง ลุ้นเบี้ยสุขภาพแตะแสนล้าน

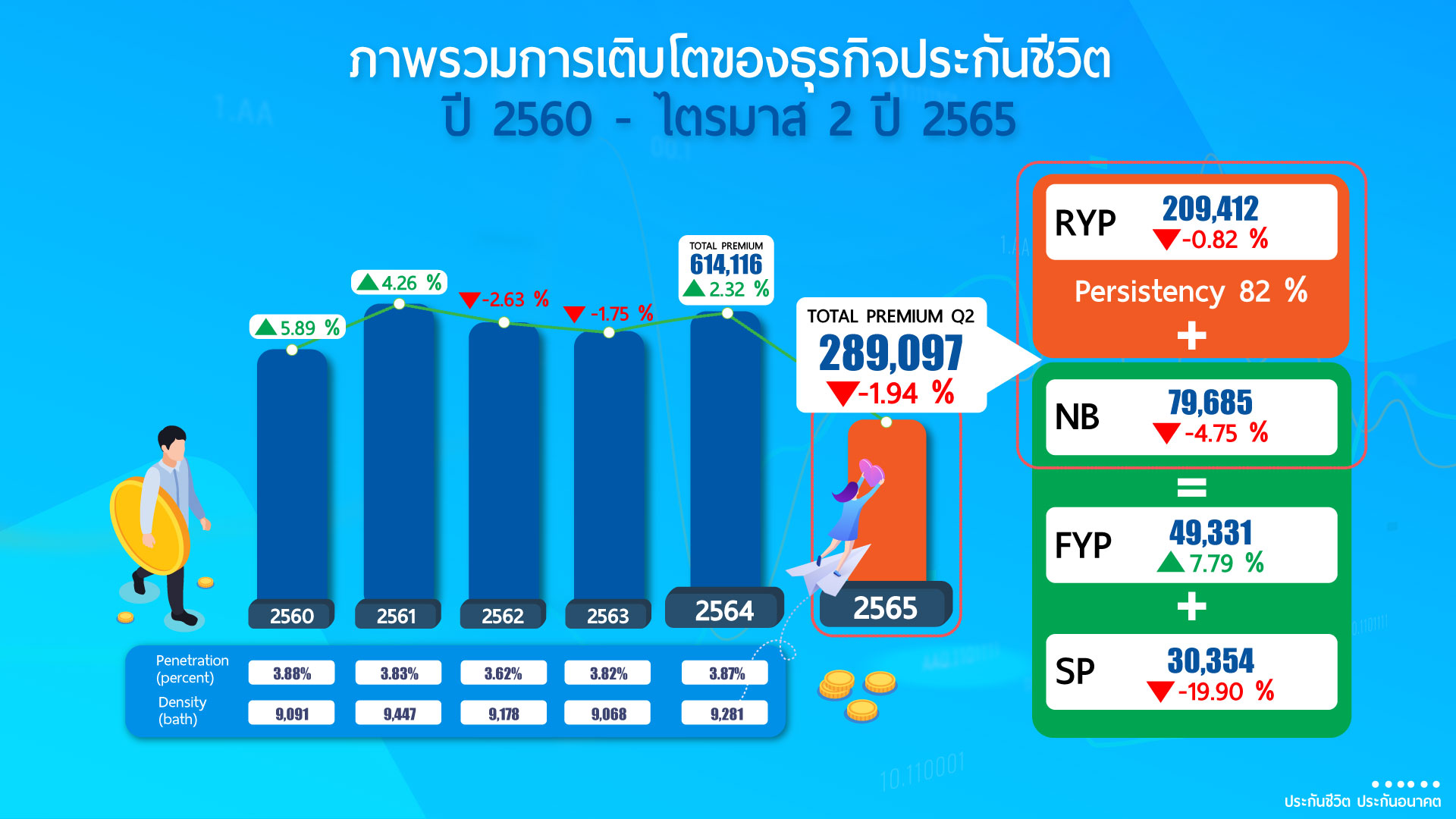

วันที่ 28 กรกฎาคม 2565 นายสาระ ล่ำซำ ประธานเจ้าหน้าที่บริหาร บมจ.เมืองไทยประกันชีวิต (MTL) ในฐานะนายกสมาคมประกันชีวิตไทย เปิดเผยว่า ในช่วง 6 เดือนแรกปีนี้ (ม.ค.-มิ.ย. 65) ทั้งระบบมีเบี้ยประกันชีวิตรับรวมอยู่ที่ 289,097 ล้านบาท ลดลง 1.94% เมื่อเทียบจากช่วงเดียวกันปีก่อน (YOY) โดยมีเบี้ยประกันรับรายใหม่ 79,685 ล้านบาท ลดลง 4.75% แยกเป็นเบี้ยประกันรับปีแรก 49,331 ล้านบาท เพิ่มขึ้น 7.79% แต่เบี้ยประกันจ่ายครั้งเดียว (single premium) อยู่ที่ 30,354 ล้านบาท ลดลงกว่า 19.90% และเบี้ยประกันรับปีต่ออายุ 209,412 ล้านบาท ลดลง 0.82% โดยมีอัตราความคงอยู่ของกรมธรรม์ที่ 82%

โดยคาดว่าสิ้นปี’65 ธุรกิจจะมีเบี้ยรับรวมระหว่าง 612,000-629,500 ล้านบาท เติบโต 0-2.5% YOY ยังมีอัตราความคงอยู่ประมาณ 82-83% ซึ่งในปัจจุบันมีคนไทยผู้ถือกรมธรรม์ประกันชีวิต คิดเป็นสัดส่วน 38-39% เทียบจากจำนวนประชากร 70 ล้านคน หรือเฉลี่ย 1 คนมีกรมธรรม์ 3-4 ฉบับ

6 เดือนแรกหดตัวเอฟเฟ็กต์เศรษฐกิจ

“ภาพรวมธุรกิจประกันชีวิตในช่วงครึ่งปีแรกอยู่ในระดับที่ชะลอตัว มีอัตราการเติบโตของเบี้ยรับรวมลดลง มาจากการได้รับผลกระทบจากภาวะเศรษฐกิจ เช่น อัตราค่าครองชีพที่เพิ่มสูงขึ้นจากสถานการณ์เงินเฟ้อ ซึ่งส่งผลต่อความเชื่อมั่นผู้บริโภคลดลง และส่งผลต่อกำลังซื้อของประชาชน รวมถึงภาวะดอกเบี้ยที่มีความผันผวนและสถานการณ์เงินบาทอ่อนค่า”

จะเห็นได้จากเบี้ยซิงเกิลพรีเมี่ยมหดตัวลงไปมาก สาเหตุเกิดจากเบี้ยยูนิตลิงค์และยูนิเวอร์แซลไลฟ์ (ประกันชีวิตควบการลงทุน) ที่หดตัวลงตามทิศทางตลาดทุน โดยมีเบี้ยรับอยู่ที่ 19,825 ล้านบาท ลดลงไป 8.22% ขณะเดียวกันเบี้ยซิงเกิลพรีเมี่ยมของโปรดักต์เครดิตไลฟ์ (ประกันชีวิตคุ้มครองสินเชื่อ) หดตัวลงไปด้วยจากยอดปล่อยสินเชื่อที่น้อยลง

ส่วนเบี้ยปีต่ออายุที่ลดลงนั้นมาจากกรณีที่กรมธรรม์ครบกำหนดชำระเบี้ยแต่คงให้ความคุ้มครองอยู่ (Paid-up) และกรมธรรม์ครบกําหนดตามสัญญา (Maturity) เป็นส่วนใหญ่

เบี้ยสุขภาพแตะแสนล้าน

โดยโปรดักต์ที่มีอัตราการเติบโตที่ดีคือ เบี้ยสัญญาเพิ่มเติมประกันสุขภาพ (Health) และโรคร้ายแรง (CI) มีมูลค่ารวมกันกว่า 50,808 ล้านบาท เพิ่มขึ้น 9.15% YOY หลัก ๆ มาจากการที่ประชาชนเริ่มตระหนักให้ความสำคัญกับการดูแลสุขภาพและหันมาทำประกันสุขภาพมากขึ้น เนื่องจากจำเป็นต้องบริหารความเสี่ยงจากค่าใช้จ่ายในการรักษาพยาบาลที่เพิ่มสูงขึ้นทุกปี

“ภายใต้สถานการณ์การแพร่ระบาดโควิด-19 คนไทยให้ความสำคัญในการดูแลสุขภาพมากขึ้น ทำให้ภาคธุรกิจประกันเห็นภาพชัดเจนในส่วนของเบี้ย Health&CI โดยคาดว่าในปีนี้เบี้ยประกันสุขภาพและโรคร้ายแรงในฝั่งธุรกิจประกันชีวิตน่าจะทำได้ 1 แสนล้านบาท”

ในขณะที่เบี้ยประกันชีวิตแบบบำนาญ (Annuity) มีอัตราการเติบโตเพิ่มขึ้น 6.98% อยู่ที่ 4,540 ล้านบาท อาจยังไม่ใช่ฐานที่ใหญ่มาก แต่ส่วนหนึ่งที่โตขึ้นมาจากการที่ประเทศไทยเข้าสู่สังคมสูงวัย ทำให้ประกันบำนาญเป็นเครื่องมือการเงินประเภทหนึ่งที่ช่วยสร้างวินัยทางการออมให้มีฐานะการเงินที่เพียงพอต่อความเป็นอยู่ในช่วงเกษียณ และมาจากการที่ภาครัฐสนับสนุนในเรื่องมาตรการลดหย่อนภาษี เพื่อสนับสนุนให้ประชาชนมีการเตรียมความพร้อมทางด้านการเงินเมื่อเข้าวัยเกษียณอีกด้วย

“ความคุ้มครองสุขภาพและประกันบำนาญภายใต้สังคมผู้สูงวัยเป็นโจทย์ที่เราทำอยู่ และมีอะไรอีกหลายอย่างที่เราอยากจะเพิ่มเข้าไปให้ได้ ทั้งในแง่ของแบบประกัน และการเชื่อมต่ออีโคซิสเต็มต่าง ๆ” นายกสมาคมประกันชีวิตไทยกล่าว

โดยตอนนี้ขนาดเบี้ยประกันขายผ่านตัวแทนประกันชีวิต (Agency) ยังเป็นช่องทางขายหลัก มีเบี้ยประกันรับรวม 147,747 ล้านบาท เพิ่มขึ้น 3.50% คิดเป็นสัดส่วน 51.11% และรองลงมาเป็นการขายผ่านช่องทางธนาคาร (Bancassurance) มีเบี้ยรับรวม 114,692 ล้านบาท ลดลง 7.52% คิดเป็นสัดส่วน 39.67% ที่เหลือจะเป็นการขายผ่านโบรกเกอร์, เทเลเซล, ดิจิทัล, ไปรษณีย์ และอื่น ๆ

ครึ่งปีหลังรับมือความท้าทาย

นายกสมาคมประกันชีวิตไทยกล่าวว่า ในช่วงที่เหลือของปีภาพรวมธุรกิจประกันชีวิตยังต้องเผชิญกับความท้าทายต่าง ๆ อาทิ สงครามการค้าระหว่างประเทศ ความไม่แน่นอนของสถานการณ์การแพร่ระบาดของโรคอุบัติใหม่ และไซเบอร์วอร์ ตลอดจนการบังคับใช้กฎหมายใหม่ โดยเฉพาะ พ.ร.บ.คุ้มครองข้อมูลส่วนบุคคล เนื่องจากเราเป็นธุรกิจที่ต้องใช้ดาต้า และรวมไปถึงสัญญาประกันสุขภาพแบบมาตรฐานใหม่ ส่งผลให้แต่ละบริษัทต้องพัฒนาแบบประกันที่ตอบโจทย์ลูกค้า ไม่เน้นขายสินค้าที่อ่อนไหวต่อภาวะอัตราดอกเบี้ย เพื่อความมั่นคงทางการเงิน และเตรียมตัวรองรับต่อมาตรฐานบัญชีใหม่ (IFRS17) ที่จะบังคับใช้ในช่วง 2-3 ปีข้างหน้า เพราะไม่ใช่นั้นจะถูกตีค่ามูลค่าติดลบในงบการเงินทันที แต่ในช่วงดอกเบี้ยขึ้นก็อาจจะมีโอกาสที่ธุรกิจจะออกสินค้าสะสมทรัพย์มาขายได้บ้าง แต่จะเป็นลักษณะลิมิตวอลุ่ม

“แต่ละปีบริษัทประกันชีวิตยังมีกำไร และมีการเก็บกำไรไว้เพื่อรองรับความเสี่ยงที่มองไม่เห็น และเพื่อการลงทุนพัฒนาใหม่ ๆ ล้อไปกับการเปลี่ยนแปลงภายนอก โดยมองความเสี่ยงจากภายนอกหรือบริษัทประกันต่างประเทศและปรับใช้ แต่ขอย้ำว่าธุรกิจของเรา เนเจอร์ค่อนข้าง Conservative อยู่แล้ว การขายสินค้าหรือจ่ายปันผลก็ต้องทำ Stress Test ออกมา เพื่อให้สอดคล้องกับสภาวะแวดล้อมภายใต้ความยั่งยืนของธุรกิจในอนาคตด้วย” นายสาระกล่าว