กรมราชทัณฑ์-กรมสรรพากร ให้สิทธิบริษัท-ห้างหุ้นส่วนนิติบุคคล ยกเว้นภาษีเงินได้ เมื่อรับผู้พ้นโทษไม่เกิน 3 ปีเข้าทำงาน ถึงสิ้นปี 2568

วันที่ 20 กันยายน 2566 ผู้สื่อข่าวรายงานว่า นายอายุตม์ สินธพพันธุ์ อธิบดีกรมราชทัณฑ์ เปิดเผยว่า กรมราชทัณฑ์ร่วมกับกรมสรรพากร ขอเชิญชวนบริษัทหรือห้างหุ้นส่วนนิติบุคคลให้โอกาสรับผู้พ้นโทษเข้าทำงาน

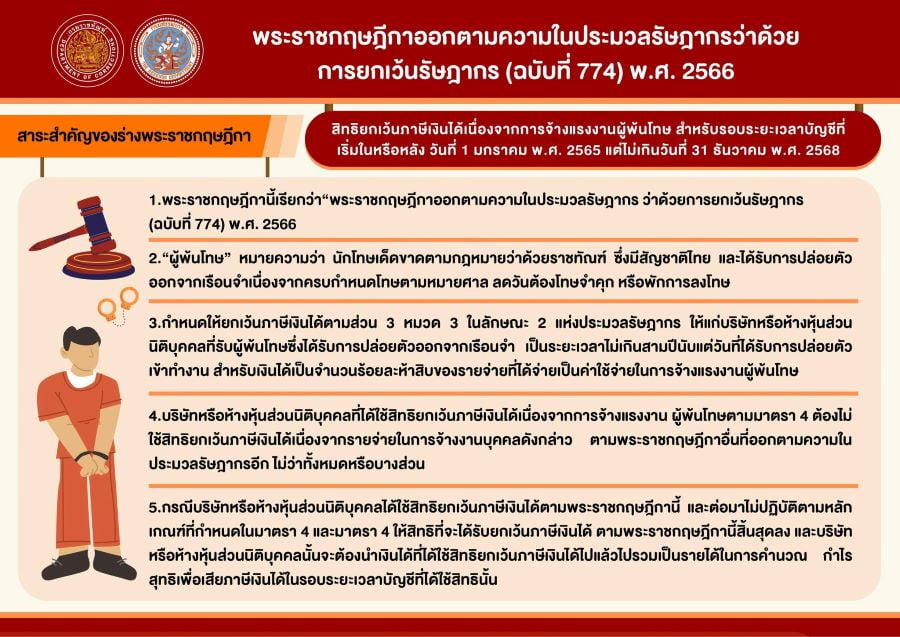

โดยบริษัทหรือห้างหุ้นส่วนนิติบุคคลดังกล่าวจะได้รับสิทธิประโยชน์ในการยกเว้นภาษีเงินได้ สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 ม.ค. 65 แต่ไม่เกินวันที่ 31 ธ.ค. 68 จากการว่าจ้างผู้พ้นโทษที่ได้รับการปล่อยตัวออกจากเรือนจำเป็นระยะเวลาไม่เกิน 3 ปี นับแต่วันที่ได้รับการปล่อยตัวเข้าทำงาน

ทั้งนี้ กรมราชทัณท์มีการสนับสนุน ส่งเสริมทักษะการทำงานด้านต่าง ๆ ให้ผู้ต้องขังมาโดยตลอด เช่น ช่างเชื่อมโลหะ ช่างไฟฟ้า งานด้านช่างไม้ งานด้านการประกอบอาหาร งานบริการซักอบรีด งานบริการล้างทำความสะอาดรถ เป็นต้น

ส่งผลให้ในปัจจุบันมีแรงงานวิชาชีพที่ได้รับการฝึกฝนทักษะ ส่งเสริมความรู้ความสามารถด้านต่าง ๆ และมีฝีมือดีอยู่เป็นจำนวนมาก

เมื่อผู้ต้องขังเหล่านี้พ้นโทษก็จะมีความพร้อมที่จะเข้าสู่ตลาดแรงงาน ซึ่งความร่วมมือดังกล่าวช่วยให้ผู้พ้นโทษได้โอกาสมีงานทำ สร้างรายได้ รวมถึงบริษัทหรือห้างหุ้นส่วนนิติบุคคลได้มีแรงงานที่ผ่านการฝึกฝน ฝีมือดี มีวินัย เข้ามาเป็นแรงงานในองค์กร และยังสามารถยกเว้นภาษีเงินได้ สำหรับเงินได้ที่ได้จ่ายเป็นค่าใช้จ่ายในการจ้างแรงงานผู้พ้นโทษ

อธิบดีกรมราชทัณฑ์ กล่าวอีกว่า กรมราชทัณฑ์เล็งเห็นถึงความสำคัญในการร่วมมือกันเปิดให้โอกาสผู้พ้นโทษได้เข้าทำงาน เพื่อเป็นการสร้างช่องทางการประกอบอาชีพให้แก่ผู้พ้นโทษให้มีรายได้เลี้ยงดูตนเองและครอบครัว สามารถกลับคืนสู่สังคมได้อย่างมั่นคงและยั่งยืน

เปิดเงื่อนไขการยกเว้นภาษี เมื่อรับผู้พ้นโทษเข้าทำงาน

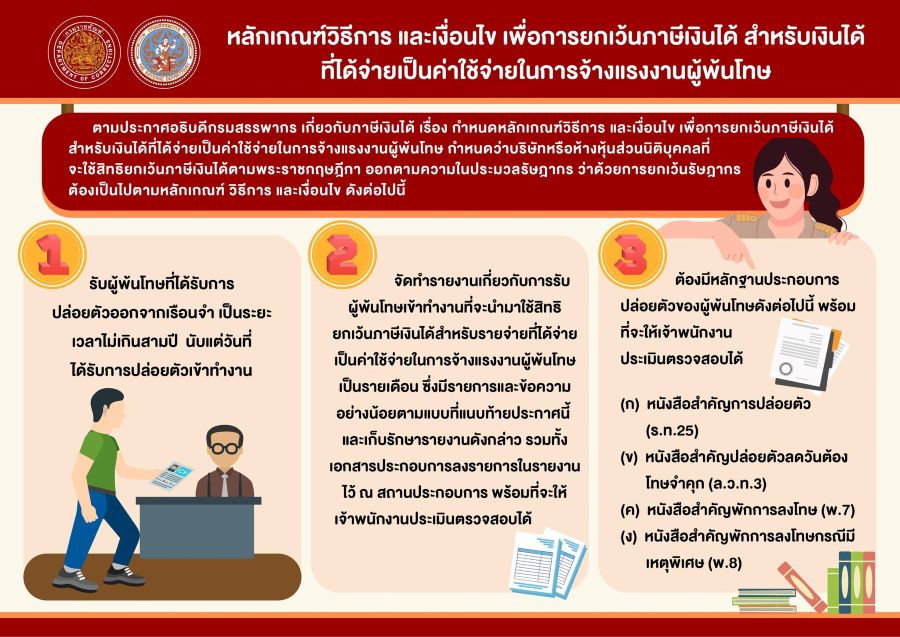

สำหรับหลักเกณฑ์ วิธีการ และเงื่อนไขสิทธิประโยชน์ในการยกเว้นภาษีเงินได้ เมื่อรับผู้พ้นโทษเข้าทำงาน เป็นดังนี้

1.รับผู้พ้นโทษที่ได้รับการปล่อยตัวออกเรือนจำเป็นระยะเวลาไม่เกินสามปีนับแต่วันที่ได้รับการปล่อยตัว

2.จัดทำรายงานเกี่ยวกับการรับผู้พ้นโทษเข้าทำงานที่จะนำมาใช้สิทธิยกเว้นภาษีเงินได้ สำหรับรายจ่ายที่ได้จ่ายเป็นในการจ้างแรงงานผู้พ้นโทษเป็นรายเดือน ซึ่งต้องเก็บรักษารายงานและข้อความ รวมทั้งเอกสารประกอบการลงรายการในรายงานไว้ ณ สถานประกอบการ พร้อมที่จะให้พนักงานประเมินตรวจสอบได้

3.ต้องมีหลักฐานประกอบการปล่อยตัวของผู้พ้นโทษ พร้อมที่จะให้เจ้าพนักงานประเมินตรวจสอบได้ เช่น

- หนังสือสำคัญการปล่อยตัว (ร.ท.25)

- หนังสือสำคัญการปล่อยตัวลดวันต้องโทษจำคุก (ล.ว.ท.3)

- หนังสือสำคัญพักการลงโทษ (พ.7)

- หนังสือสำคัญพักการลงโทษกรณีมีเหตุพิเศษ (พ.8)