เคทีซี กำไรไตรมาส 1/2566 แตะ 1,872 ล้านบาท เพิ่มขึ้น 7.1% เทียบจากปีก่อน รับเศรษฐกิจไทยฟื้นหนุนปริมาณใช้จ่ายผ่านบัตรขยายตัวสูงกว่าอุตสาหกรรมฯ คุมรายได้-ค่าใช้จ่ายสมดุล ด้านพอร์ตสินเชื่อทุกผลิตภัณฑ์ขยายตัว มูลค่าพอร์ตรวม 103,312 ล้านบาท NPL อยู่ในอัตราต่ำที่ 1.9% คาดสิ้นปีพอร์ตสินเชื่อโตตามเป้า-ประมาณการกำไรสูงกว่าเดิม-ปริมาณการใช้จ่ายผ่านบัตรมีโอกาสขยายตัวต่อเนื่อง

วันที่ 18 เมษายน 2566 นายระเฑียร ศรีมงคล ประธานเจ้าหน้าที่บริหาร บริษัท บัตรกรุงไทย จำกัด (มหาชน) หรือ KTC เปิดเผยว่า เศรษฐกิจไทยมีแนวโน้มขยายตัวต่อเนื่อง จากภาคการท่องเที่ยวและการส่งออกที่ดีขึ้น ส่งผลให้เกิดการจ้างงานสร้างรายได้ อีกทั้งมาตรการภาษีช้อปดีมีคืน ล้วนนำไปสู่การใช้จ่ายของผู้บริโภคในประเทศที่เพิ่มขึ้น และเป็นผลให้ภาพรวมของตลาดบัตรเครดิตและสินเชื่อบุคคลในช่วง 2 เดือนแรกของปี 2566 เติบโตดีต่อเนื่อง

โดยเคทีซีมีสัดส่วนของลูกหนี้บัตรเครดิตและลูกหนี้สินเชื่อบุคคล เทียบกับอุตสาหกรรเท่ากับ 14.6% และ 3.7% ตามลำดับ

ในขณะที่ปริมาณการใช้จ่ายผ่านบัตรของเคทีซีขยายตัว 24.3% สูงกว่าอุตสาหกรรมที่เติบโต 18.6% ทำให้เคทีซีมีส่วนแบ่งการตลาดของปริมาณใช้จ่ายผ่านบัตรกว่า 12.2%

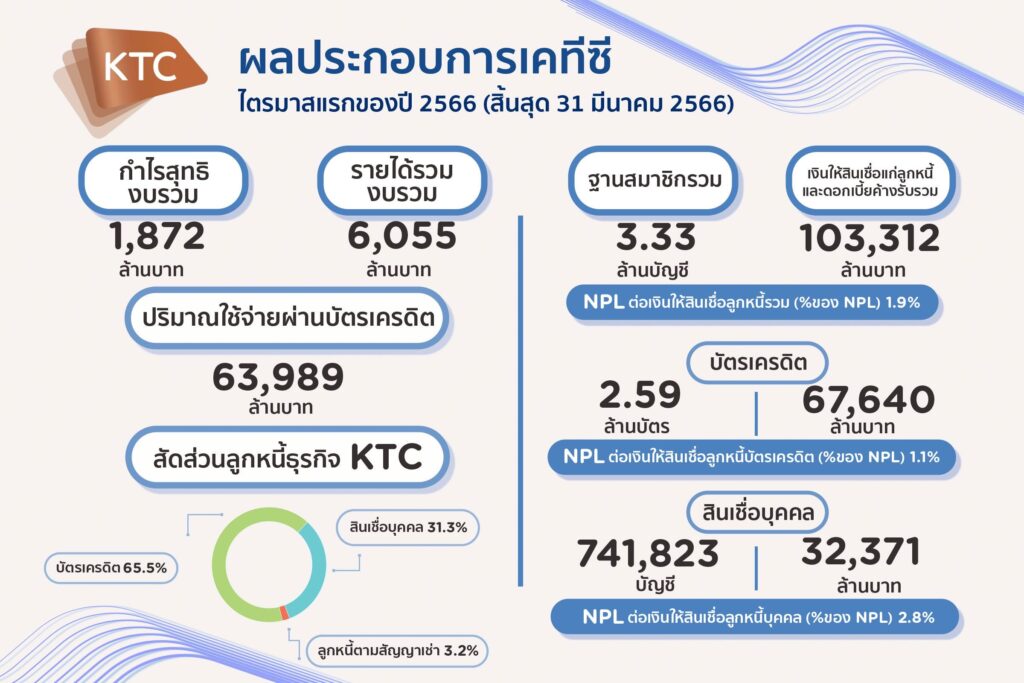

สำหรับไตรมาส 1/2566 ผลการดำเนินงานของเคทีซีเป็นไปในทิศทางเดียวกับแผนและเป้าหมายที่วางไว้ โดยสิ้นสุดวันที่ 31 มีนาคม 2566 เคทีซีมีกำไรสุทธิตามงบการเงินเฉพาะกิจการและงบการเงินรวม 1,843 ล้านบาท เพิ่มขึ้น 5.2% และ 1,872 ล้านบาท เพิ่มขึ้น 7.1% เมื่อเทียบจากช่วงเดียวกันปีก่อน (YOY)

ผลจากพอร์ตสินเชื่อรวมขยายตัวสร้างรายได้เติบโตดี และมีปริมาณการใช้จ่ายผ่านบัตรเพิ่มขึ้นต่อเนื่อง อีกทั้งสามารถรักษาคุณภาพพอร์ตได้อย่างเหมาะสมกับความเสี่ยงที่มีในแต่ละธุรกิจ

โดยมีฐานสมาชิกรวม 3,333,227 บัญชี เงินให้สินเชื่อแก่ลูกหนี้และดอกเบี้ยค้างรับรวม 103,312 ล้านบาท เพิ่มขึ้น 14.5% อัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อรวม (NPL) อยู่ที่ 1.9% เพิ่มขึ้นเล็กน้อยจากไตรมาส 4/2565 ที่ 1.8%

แบ่งเป็นสมาชิกบัตรเครดิต 2,591,404 บัตร เงินให้สินเชื่อแก่ลูกหนี้บัตรเครดิตและดอกเบี้ยค้างรั[รวม 67,640 ล้านบาท เพิ่มขึ้น 16.8% NPL บัตรเครดิตอยู่ที่ 1.1% ปริมาณการใช้จ่ายผ่านบัตรมูลค่า 63,989 ล้านบาท เพิ่มขึ้น 22.5%

สมาชิกสินเชื่อบุคคลเคทีซี 741,823 บัญชี ลดลง 1.6% เงินให้สินเชื่อแก่ลูกหนี้สินเชื่อบุคคลและดอกเบี้ยค้างรับรวม 32,371 ล้านบาท เพิ่มขึ้น 11.1% NPL สินเชื่อบุคคลอยู่ที่ 2.8% และลูกหนี้ตามสัญญาเช่ามูลค่า 3,301 ล้านบาท เพิ่มขึ้น 4.6% NPL สินเชื่อตามสัญญาเช่าอยู่ที่ 8.8%

โดยที่ยอดลูกหนี้ใหม่ (New Booking) ของสินเชื่อ “เคทีซี พี่เบิ้ม รถแลกเงิน” อยู่ที่ 334 ล้านบาท ขยายตัว 42% และสินเชื่อรถขนาดใหญ่ที่ใช้ในอุตสาหกรรม (Commercial Loan) อยู่ที่ 944 ล้านบาท

ในส่วนของรายได้รวมไตรมาส 1/2566 อยู่ที่ 6,055 ล้านบาท เพิ่มขึ้น 13.0% จากรายได้ดอกเบี้ย (รวมค่าธรรมเนียมในการใช้วงเงิน) และรายได้ค่าธรรมเนียม (ไม่รวมค่าธรรมเนียมการใช้วงเงิน) ที่เพิ่มขึ้น 14.7% และ 21.8% ตามลำดับ

และมีหนี้สูญได้รับคืน 822 ล้านบาท ลดลง 4.1% ค่าใช้จ่ายรวม 3,742 ล้านบาท เพิ่มขึ้น 17.6% จากผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น 1,367 ล้านบาท เพิ่มขึ้น 30.8% ซึ่งส่วนใหญ่มาจากการตัดหนี้สูญ และต้นทุนทางการเงิน 390 ล้านบาท เพิ่มขึ้น 15.8% จากดอกเบี้ยจ่ายที่เพิ่มขึ้นตามสภาวะตลาดการเงิน

ขณะที่ค่าใช้จ่ายในการบริหารอยู่ที่ 1,985 ล้านบาท เพิ่มขึ้น 10.4% จากค่าใช้จ่ายด้านบุคคลและค่kธรรมเนียมจ่ายที่เพิ่มขึ้น 14.6% และ 30.9% ตามลำดับ

ในขณะที่ค่าใช้จ่ายทางการตลาดลดลง 5.6% โดยมีอัตราค่าใช้จ่ายจากการดำเนินงานรวมต่อรายได้ (Cost to Income Ratio) ที่ 32.8%

ทั้งนี้ปิดไตรมาสแรก เคทีซีมีเงินกู้ยืมทั้งสิ้น 59,252 ล้านบาท เพิ่มขึ้น 17.6% จากไตรมาส 1/2565 ที่ 50,367 ล้านบาท ต้นทุนการเงิน 2.6% เท่ากับช่วงเดียวกันปีก่อนหน้า

โดยมีโครงสร้างแหล่งเงินทุนมาจากเงินกู้ยืมระยะสั้นและระยะยาว คิดเป็นสัดส่วน 28% ต่อ 72% อัตราส่วนของหนี้สินต่อส่วนของผู้ถือหุ้น (DE) อยู่ในระดับต่ำที่ 2.0 เท่า ไม่เกินกว่าภาระผูกพัน (Debt Covenants) ที่กำหนดไว้ที่ 10 เท่า และมีวงเงินสินเชื่อคงเหลือ (Available Credit Line) อยู่ที่ 23,670 ล้านบาท

ทั่งนี้ข้อมูลสิ้นไตรมาสแรก เคทีซีได้ให้ความช่วยเหลือลูกหนี้ในทุกสถานะเป็นจำนวน 1,995 ล้านบาท คิดเป็นสัดส่วน 2.0% ของพอร์ตลูกหนี้รวม

“เคทีซีจะยังคงเน้นการรักษาพอร์ตคุณภาพลูกหนี้ โดยใช้เกณฑ์อนุมัติสินเชื่อที่สอดคล้องกับความเสี่ยง และบริหารจัดการติดตามหนี้อย่างเป็นธรรมต่อเนื่อง ควบคู่ไปกับขยายฐานลูกค้าใหม่ภายใต้กรอบความเสี่ยงที่ยอมรับได้ และปิดบัญชีลูกค้าที่ไม่มีการเคลื่อนไหวใช้งานตามเงื่อนไขที่กำหนด ตลอดจนบริหารรายได้และค่าใช้จ่ายให้อยู่ในระดับที่สมดุล รวมทั้งตั้งสำรองและตัดหนี้สูญเพิ่มหรือลด ตามลักษณะของพอร์ตที่ควรจะเป็น” นายระเฑียร และว่า

คาดว่าสิ้นปีพอร์ตสินเชื่อจะมีอัตราเติบโตตามเป้าหมาย พร้อมประมาณการกำไรของปี 2566 ที่สูงกว่าเดิม ส่วนปริมาณการใช้จ่ายผ่านบัตรยังมีโอกาสขยายตัวต่อเนื่องตามการฟื้นตัวของกิจกรรมทางเศรษฐกิจ