REIC-ศูนย์ข้อมูลอสังหาริมทรัพย์ ธอส. รายงานสรุปผลสำรวจซัพพลาย-ดีมานด์ตลาดที่อยู่อาศัย 3 จังหวัดโซน EEC (ชลบุรี ระยอง ฉะเชิงเทรา) ในช่วงครึ่งปีหลัง 2564

ซัพพลายเต็มมือ 2.4 แสนล้าน

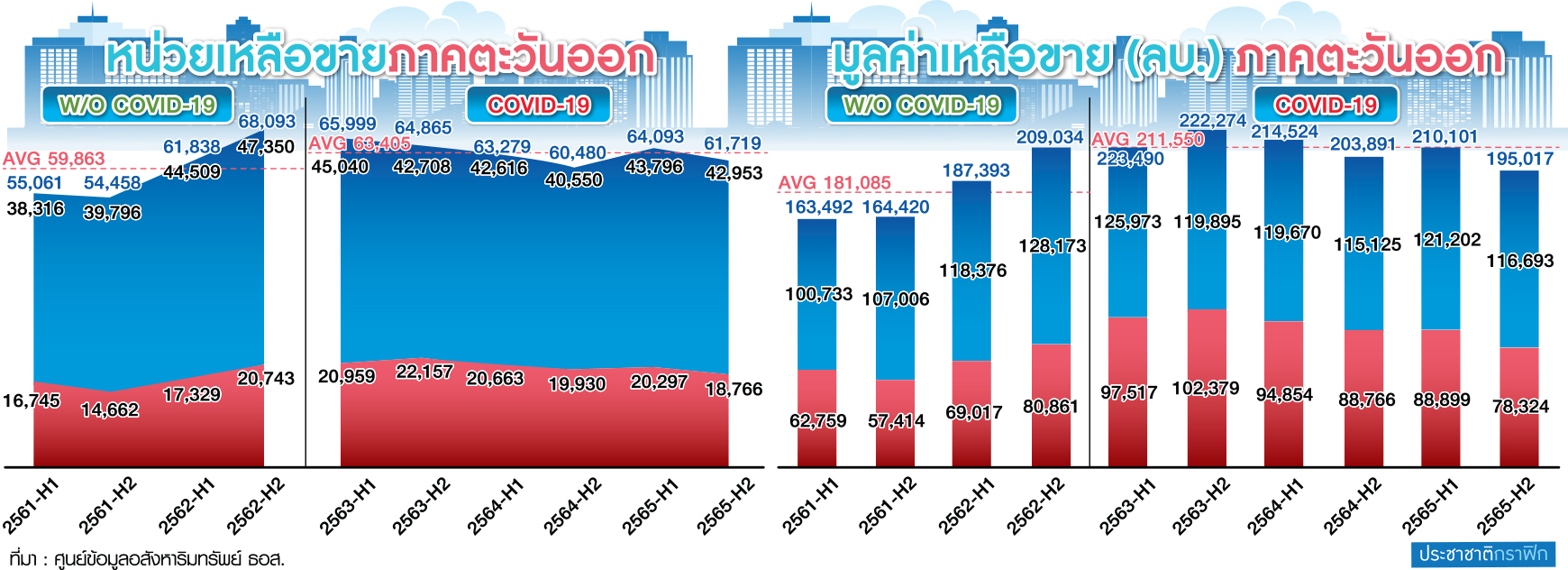

พบว่า ณ สิ้นปี 2564 มีจำนวนอยู่ระหว่างเสนอขายทั้งสิ้น 1,087 โครงการ รวม 71,831 หน่วย มูลค่า 238,253 ล้านบาท จำนวนหน่วยลดลง -5.2% จากปี 2563 มูลค่าลดลง -6.9%

- สถิติหวย ตรวจหวย ผลสลากกินแบ่งรัฐบาล งวด 16 เมษายน ย้อนหลัง 10 ปี

- ตรวจหวย ผลสลากกินแบ่งรัฐบาล ตรวจผลรางวัล งวด 16 เมษายน 2567

- หวยงวด 16 เมษายน ถ่ายทอดสด ตรวจผลรางวัล ผลสลากกินแบ่งฯ วันนี้ (16 เม.ย. 67)

แบ่งเป็นบ้านจัดสรร 48,898 หน่วย มูลค่า 138,271 ล้านบาท อาคารชุด 22,933 หน่วย มูลค่า 99,981 ล้านบาท

โดยมีโครงการเปิดขายใหม่ในช่วงครึ่งปีหลัง 2564 จำนวน 7,588 หน่วย แบ่งเป็นบ้านจัดสรร 5,124 หน่วย มูลค่า 16,051 ล้านบาท อาคารชุด 2,464 หน่วย มูลค่า 6,472 ล้านบาท

ส่งผลให้มีหน่วยเหลือขายในพื้นที่ 3 จังหวัด EEC ทั้งสิ้น 60,480 หน่วย ลดลง -6.8% จากปี 2563 มูลค่าหน่วยเหลือขายรวม 203,892 ล้านบาท ลดลง -8.3%

อัตราดูดซับทรงตัว 2.4-2.6%

ทั้งนี้ มีหน่วยขายได้ใหม่ในช่วงครึ่งปีหลัง 2564 จำนวน 11,351 หน่วย เพิ่มขึ้น 4.0% มูลค่าขายได้ใหม่ 34,361 ล้านบาท เพิ่มขึ้น 2.4% เมื่อเทียบกับครึ่งปีหลัง 2563

แบ่งเป็นบ้านจัดสรรขายได้ใหม่ 8,348 หน่วย เพิ่มขึ้น 4.4% มูลค่า 23,145 ล้านบาท เพิ่มขึ้น 6.5% ในขณะที่อาคารชุดขายได้ใหม่ 3,003 หน่วย เพิ่มขึ้น 2.7% มูลค่า 11,216 ล้านบาท ลดลง -5.2%

ส่งผลให้ภาพรวมมีอัตราดูดซับดีขึ้นเล็กน้อย โดยปรับขึ้นจาก 2.4% ในช่วงปลายปี 2563 เพิ่มเป็น 2.6% ในช่วงปลายปี 2564

บ้านจัดสรร “แปดริ้ว” โต 39%

“ดร.วิชัย วิรัตกพันธ์” ผู้ตรวจการธนาคารอาคารสงเคราะห์และรักษาการผู้อำนวยการ REIC ระบุว่า ในช่วง 2 ปียุคโควิด (2563-2564) การลงทุนพัฒนาโครงการที่อยู่อาศัยในพื้นที่ EEC เกิดการเปลี่ยนแปลงอย่างมาก เมื่อเข้าสู่ครึ่งปีหลัง 2564 สถานการณ์โดยรวมเริ่มกลับเข้าสู่ช่วงการฟื้นตัว

สาเหตุจากดีเวลอปเปอร์ลดการเติมซัพพลายใหม่เข้ามาในตลาด ส่งผลให้อัตราดูดซับเริ่มดีขึ้น โครงการเหลือขายลดจำนวนลง

โดย “ฉะเชิงเทรา” เป็นพื้นที่ที่มีอัตราการเพิ่มขึ้นของหน่วยขายได้ใหม่มากที่สุด 39.4% มูลค่าขายใหม่เพิ่ม 43.0% มาจากยอดขายบ้านจัดสรรเป็นหลัก

ชลบุรีดีขึ้นรอขาย 1.6 แสนล้าน

ขณะที่พื้นที่ “ชลบุรี” หน่วยเหลือขายลดลง -13.2% มูลค่าเหลือขายลดลง -14.2% มีแนวโน้มปรับตัวดีขึ้นจากหน่วยรอการขาย ณ ปี 2564 มีทั้งสิ้น 43,393 หน่วย ลดลง -12.0% คิดเป็นมูลค่า 161,747 ล้านบาท ลดลง -13.4% เมื่อเทียบกับช่วงครึ่งปีหลัง 2563

ขณะที่โครงการใหม่ลดลงอย่างมาก โดยมีจำนวน 3,271 หน่วย ลดลง -48.8% มูลค่า 8,970 ล้านบาท ลดลง -63.1% แม้จำนวนหน่วยและมูลค่าขายได้ใหม่จะยังคงติดลบ -5.1%

โดยมีหน่วยขายได้ใหม่ 6,531 หน่วย มูลค่าขายได้ใหม่ลดลง -7.9% คิดเป็นมูลค่า 21,410 ล้านบาท แต่เหตุผลที่สินค้าใหม่เข้าสู่ตลาดน้อยลงอย่างมาก ส่งผลให้อัตราดูดซับขยับดูดีขึ้นมาอยู่ที่ 2.5%

ปีเสือ-ซัพพลายใหม่ปรับฐาน

สำหรับทิศทางตลาดที่อยู่อาศัยปี 2565 คาดการณ์ว่าเป็นช่วงการฟื้นตัว โดยประเมินดีมานด์หรือหน่วยขายได้ใหม่ใน 3 จังหวัด EEC จะปรับเพิ่มขึ้น 7.3% โดยเพิ่มจาก 20,192 หน่วยในปี 2564 เป็น 21,675 หน่วยในปี 2565 มูลค่าขายเพิ่มขึ้น 8.6% จาก 60,562 ล้านบาทในปี 2564 เป็น 65,774 ล้านบาทในปี 2565

ด้านซัพพลายคาดว่าจะมีโครงการเปิดตัวใหม่เข้าสู่ตลาดเพิ่มขึ้น 51.9% โดยเพิ่มจาก 13,340 หน่วยในปี 2564 เป็น 20,270 หน่วยในปี 2565

ขณะที่หน่วยเหลือขายมีแนวโน้มเพิ่มขึ้น 2.0% จาก 60,480 หน่วยในปี 2564 เป็น 61,719 หน่วยในปี 2565 มูลค่าลดลง -4.4% จาก 203,891 ล้านบาทในปี 2564 เป็น 195,017 ล้านบาทในปี 2565 อัตราดูดซับโดยรวมยังคงอยู่ในอัตรา 2.5%

ไฮไลต์อยู่ที่ “ชลบุรี” จะกลับมาฟื้นตัวอย่างชัดเจนหลังจากตลาดซบเซาต่อเนื่องจากปี 2562 และผ่านจุดต่ำสุดมาแล้วในปี 2564 โดยคาดว่าปี 2565 มีหน่วยเปิดขายใหม่ 12,513 หน่วย เพิ่มขึ้น 99.9% มูลค่า 44,376 ล้านบาท เพิ่มขึ้น 181.2%

โดยคาดว่ามีหน่วยขายได้ใหม่ 13,916 หน่วย เพิ่มขึ้น 14.8% มูลค่า 46,494 ล้านบาท เพิ่มขึ้น 18.4% ส่วนหน่วยเหลือขายเริ่มกลับมาเพิ่มขึ้น จากการเปิดตัวโครงการใหม่ คาดว่ามีหน่วยเหลือขาย 40,901 หน่วย เพิ่มขึ้น 11.0% มูลค่า 142,436 ล้านบาท

")

ปรับ 10 ครั้ง ขึ้น 250 บาท รูปพรรณบาทละ 41,700 บาท")