กลุ่มธนาคารยูโอบีประกาศผลกำไรสุทธิไตรมาส 1/65 อยู่ที่ 906 ล้านเหรียญสิงคโปร์ดอลลาร์ ลดลง 11% เทียบกับไตรมาสก่อน ท่ามกลางภาวะตลาดที่ผันผวน กระทบรายได้จากการค้า-การลงทุน ระบุความต้องการสินเชื่อ-การขอคำปรึกษา หนุนค่าธรรมเนียมเกี่ยวกับสินเชื่อดีดตัวขึ้น 14% ทำสถิติแตะจุดสูงสุดใหม่ที่ 194 ล้านเหรียญสิงคโปร์ดอลลาร์ หนี้เสียทรงตัว 1.6%

วันที่ 18 พฤษภาคม 2565 กลุ่มธนาคารยูโอบีรายงานผลดำเนินงานในไตรมาส 1/2565 ว่า แฟรนไชส์ลูกค้าของกลุ่มธนาคารยังคงแข็งแกร่ง โดยมีรายได้จากดอกเบี้ยรับสุทธิเพิ่มสูงขึ้นจากการเติบโตของสินเชื่อที่มีคุณภาพและวินัยในการกำหนดราคา

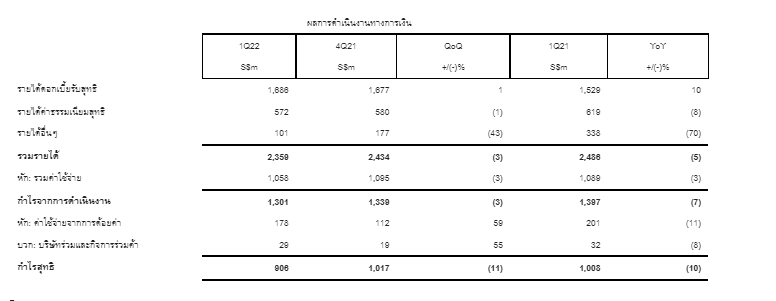

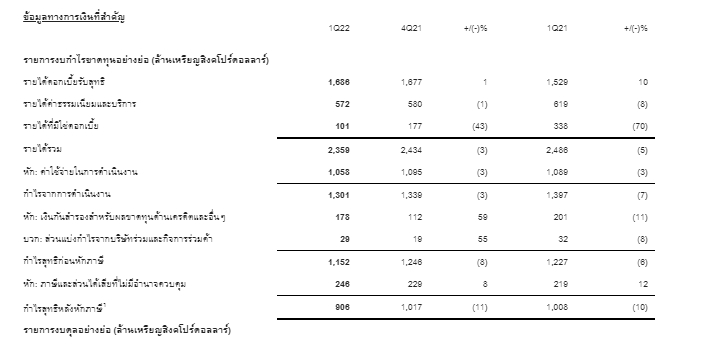

รายได้ค่าธรรมเนียมรวมไม่เปลี่ยนแปลงเมื่อเทียบกับไตรมาสก่อน แม้ค่าธรรมเนียมที่เกี่ยวเนื่องกับสินเชื่อจะพุ่งสูงเป็นประวัติการณ์ โดยมีอัตราเติบโตที่ 14% เมื่อเทียบกับไตรมาสก่อน แต่ค่าธรรมเนียมจากบัตรเครดิต การบริหารจัดการความมั่งคั่ง และการบริหารจัดการกองทุนกลับลดลง เนื่องจากความอ่อนไหวของตลาด รายได้จากการค้าและการลงทุนลดลงเกิน 10% เนื่องจากได้รับผลกระทบจากการป้องกันความเสี่ยงจากการที่อัตราดอกเบี้ยปรับตัวสูงขึ้น ส่งผลให้รายได้รวมลดลงเล็กน้อย 3% อยู่ที่ 2.4 พันล้านเหรียญสิงคโปร์ดอลลาร์

ต้นทุนความเสี่ยงจากการให้สินเชื่อ ณ สิ้นไตรมาสแรกปี 2565 กลับสู่ภาวะปกติที่ 19 จุด จากการเพิ่มขึ้นของการโอนกลับสำรองทั่วไป (general allowance write-back) ในไตรมาสก่อน คุณภาพของสินทรัพย์ของกลุ่มธนาคารและงบดุลยังคงมีความยืดหยุ่น สภาพคล่องอยู่ในระดับที่เหมาะสม และอัตราส่วนเงินกองทุนชั้นที่หนึ่งที่เป็นส่วนของเจ้าของ (CET1) อยู่ที่ร้อยละ 13.1

ไตรมาส 1 ปี 2565 เปรียบเทียบกับไตรมาส 4 ปี 2564

กลุ่มธนาคารประกาศผลกำไรสุทธิ 906 ล้านเหรียญสิงคโปร์ดอลลาร์ ลดลง 11% จากไตรมาสก่อน เนื่องจากความไม่แน่นอนด้านภูมิรัฐศาสตร์ส่งผลให้รายได้จากการค้าและการลงทุนที่ไม่เกี่ยวเนื่องกับลูกค้าปรับตัวลดลง ประกอบกับการลดลงของการโอนกลับเงินสำรองทั่วไป

รายได้ดอกเบี้ยรับสุทธิปรับตัวสูงขึ้น 1% ซึ่งเป็นผลจากการเติบโตของสินเชื่อ 3% และส่วนต่างอัตราดอกเบี้ยสุทธิที่เพิ่มขึ้นเกินกว่า 10% อยู่ที่ 1.58% รายได้ค่าธรรมเนียมและบริการส่วนใหญ่คงที่อยู่ที่ 572 ล้านเหรียญสิงคโปร์ดอลลาร์ จากความต้องการสินเชื่อและธุรกิจการให้คำปรึกษา ส่งผลให้ค่าธรรมเนียมที่เกี่ยวเนื่องกับสินเชื่อดีดตัวขึ้น 14% ทำสถิติแตะจุดสูงสุดใหม่ที่ 194 ล้านเหรียญสิงคโปร์ดอลลาร์ อย่างไรก็ตาม การใช้จ่ายบัตรเครดิตที่ลดลงตามฤดูกาลและค่าธรรมเนียมการบริหารจัดการความมั่งคั่ง และกองทุนที่ลดลงตามสภาวะความอ่อนไหวของตลาดที่ซบเซาลงส่งผลให้รายได้รวมลดลง

แม้รายได้จากการบริหารตลาดเงินที่เกี่ยวเนื่องกับลูกค้าปรับตัวเพิ่มขึ้น 18% เนื่องจากลูกค้าสนใจป้องกันความเสี่ยง แต่ผลกระทบจากการปรับตัวเพิ่มขึ้นของดอกเบี้ยจากการป้องกันความเสี่ยงและการปรับมูลค่าของเงินลงทุนตามราคาตลาดล่าสุดที่ยังไม่ได้รับรู้ (unrealised mark-to-market) ยังคงสูงกว่ารายได้ส่วนนี้ ดังนั้น รายได้ที่ไม่ใช่ดอกเบี้ยจึงปรับตัวลดลง 43% อยู่ที่ 101 ล้านเหรียญสิงคโปร์ดอลลาร์

ค่าใช้จ่ายในการดำเนินงานรวมลดลง 3% ในทิศทางเดียวกันกับรายได้ที่ลดลง ทำให้อัตราค่าใช้จ่ายต่อรายได้คงที่ที่ 44.8% เงินกันสำรองรวมเพิ่มขึ้น 59% ส่วนใหญ่เนื่องจากการเพิ่มสูงขึ้นของการโอนกลับเงินสำรองทั่วไปในไตรมาสก่อน ส่งผลให้ต้นทุนความเสี่ยงจากการให้สินเชื่อกลับสู่ภาวะปกติที่ 19 จุดในไตรมาสแรกปี 2565

ไตรมาส 1 ปี 2565 เปรียบเทียบกับไตรมาส 1 ปี 2564

รายได้ดอกเบี้ยรับสุทธิเพิ่มขึ้น 10% เนื่องจากการเติบโตของสินเชื่อ 9% รายได้ค่าธรรมเนียมและบริการปรับตัวลดลง 8% ส่วนใหญ่มาจากค่าธรรมเนียมการบริหารจัดการความมั่งคั่งและการบริหารจัดการกองทุนที่ลดลงเนื่องจากแนวโน้มของตลาดในปีนี้ค่อนข้างเงียบ เช่นเดียวกับรายได้ที่ไม่ใช่ดอกเบี้ยที่ปรับตัวลดลงเนื่องจากผลกระทบของการป้องกันความเสี่ยง อันส่งผลให้รายได้จากการค้าและการลงทุนที่ไม่เกี่ยวเนื่องกับลูกค้าลดลง แม้ว่ารายได้จากการบริหารตลาดเงินที่เกี่ยวเนื่องกับลูกค้าจะคงที่ก็ตาม

ค่าใช้จ่ายในการดำเนินงานรวมลดลง 3% ในทิศทางเดียวกันกับรายได้ที่ลดลง ค่าใช้จ่ายในการตั้งสำรองปรับตัวลดลง 11% จากเงินกันสำรองทั่วไปที่ลดลง โดยที่ต้นทุนความเสี่ยงจากการให้สินเชื่อรวมลดลง 10 จุด

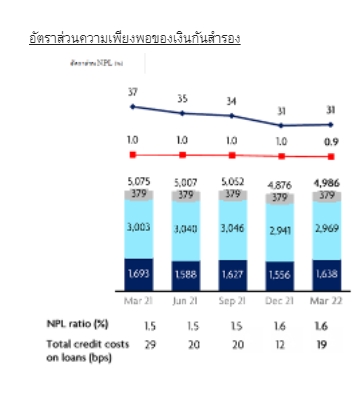

คุณภาพของสินทรัพย์ยังคงมีความยืดหยุ่น โดยมีอัตราส่วนสินเชื่อด้อยคุณภาพ (NPL) คงที่ที่ 1.6% ในขณะที่ต้นทุนความเสี่ยงจากการให้สินเชื่อรวมเป็นไปตามการคาดการณ์ที่ 19 จุด

อัตราส่วนความเพียงพอของเงินกันสำรองยังคงอยู่ในระดับที่เหมาะสม อัตราส่วนการตั้งสำรองสำหรับสินทรัพย์ที่ไม่ก่อให้เกิดรายได้ (NPA) อยู่ที่ 94% หรือ 216% หากนับรวมหลักประกัน เงินสำรองส่วนเกินสำหรับสินเชื่อที่ยังไม่ด้อยคุณภาพยังคงอยู่ที่ 0.9%

สภาพคล่องและฐานะเงินทุนของกลุ่มธนาคารยูโอบียังมั่นคง โดยมีอัตราส่วนการดำรงสินทรัพย์สภาพคล่อง (LCR) ในทุกสกุลเงินเฉลี่ยที่ 129% ในขณะที่อัตราส่วนการดำรงแหล่งที่มาของเงินให้สอดคล้องกับการใช้ไปของเงิน (NSFR) อยู่ที่ 113% ซึ่งยังคงสูงกว่าเกณฑ์กำหนดขั้นต่ำ อัตราส่วนเงินให้สินเชื่อต่อเงินรับฝาก (LDR) ยังคงที่อยู่ที่ 87.3%

อัตราส่วนเงินกองทุนชั้นที่หนึ่งที่เป็นส่วนของเจ้าของ (CET1) ปรับลดลงเล็กน้อยอยู่ที่ 13.1% ส่วนใหญ่จากการเติบโตของสินทรัพย์กลุ่มธนาคารยูโอบียังคงมุ่งมั่นสนับสนุนให้ลูกค้าบรรลุความต้องการทางการเงินของตน

มุมมองเชิงบวกต่อการฟื้นตัวในภูมิภาคเอเชียตะวันออกเฉียงใต้

ความตึงเครียดด้านภูมิรัฐศาสตร์และความไม่แน่นอนของแนวโน้มการเติบโตของเศรษฐกิจโลกส่งผลให้ตลาดเกิดความผันผวน แต่ถึงกระนั้นธุรกิจหลักต่าง ๆ ของธนาคารยังคงยืนหยัดได้ดี พร้อมการเติบโตของสินเชื่อที่มีคุณภาพ ค่าธรรมเนียมที่เกี่ยวเนื่องกับสินเชื่อที่สูงเป็นประวัติการณ์ และส่วนต่างอัตราดอกเบี้ยที่ปรับตัวดีขึ้น

เรายังคงมุ่งสนับสนุนให้ภาคธุรกิจคว้าโอกาสหลังเปิดประเทศ ระเบียงการค้าและการลงทุนระหว่างอาเซียนและจีนเอื้อให้ธนาคารอยู่ในตำแหน่งที่เหมาะสมต่อการให้บริการลูกค้า การหยุดชะงักของห่วงโซ่อุปทานโลกในปัจจุบันจะยิ่งเน้นให้เห็นถึงบทบาทสำคัญของเราในภูมิภาคนี้

เราเสริมความแกร่งให้ธุรกิจด้วยการเข้าซื้อธุรกิจรายย่อยของซิตี้กรุ๊ป และริเริ่มแผนงานด้านดิจิทัล รวมทั้งผลจากความพยายามของเราด้านการอนุรักษ์สิ่งแวดล้อม และให้การสนับสนุนลูกค้าเพื่อสร้างผลกระทบเชิงบวก โดยตั้งเป้าประกาศแผนการลดการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ภายในสิ้นปีนี้

เรายังคงมีมุมมองเชิงบวกต่อการฟื้นตัวและศักยภาพในระยะยาวของภูมิภาคเอเชียตะวันออกเฉียงใต้ งบดุลที่แข็งแกร่ง ตลอดจนสถานะเงินทุนและสภาพคล่องที่ดี ทำให้เราอยู่ในตำแหน่งที่เหมาะสมในการก้าวผ่านช่วงเวลาอันไม่แน่นอนนี้ไปพร้อม ๆ กับลูกค้าและชุมชนของเรา