ส่องอนาคตทุเรียนไทย 5 ปี ข้างหน้า ปังหรือพัง? นักวิชาการมองหากจีนนำเข้าเพิ่ม 15% ช่วยดันราคาทุเรียนพุ่ง สูงถึงราคาเฉลี่ย 400 บาท/กก. ส่งออกพุ่ง 90%

วันที่ 7 มิถุนายน 2565 นายอัทธ์ พิศาลวานิช ผู้อำนวยการศูนย์ศึกษาการค้าระหว่างประเทศ มหาวิทยาลัยหอการค้าไทย เปิดเผย บทวิเคราะห์ ดัชนีความเสี่ยงทุเรียนไทยและทุเรียนไทย “ปังหรือพัง” ใน 5 ปีข้างหน้า ว่า จากการศึกษาดัชนีความเสี่ยงทุเรียนไทย (Durian Risk Index: DURI) เป็นดัชนีที่จัดทำขึ้นเพื่อประเมินสถานการณ์ทุเรียนไทย

ซึ่งใช้เกณฑ์การพิจารณา ประกอบด้วย Zero covid การขนส่ง ผลผลิตไทย ความสัมพันธ์ไทย-จีน คุณภาพทุเรียนผลผลิตเพื่อนบ้าน การผูกขาดของพ่อค้าคนกลาง แรงงาน การสวมสิทธิทุเรียนจากประเทศเพื่อนบ้าน และสภาพภูมิอากาศ พบว่าสถานการณ์ทุเรียนปี 2562-2563 มีความเสี่ยงน้อย แต่อีก 5 ปี ข้างหน้า 2565-2569 ยังมีโอกาสความเสี่ยงสูง

โดยจากข้อมูลชี้ว่า ในระยะ 10 ปีที่ผ่านมา ภาคตะวันออกเฉียงเหนือมีเนื้อที่เพาะปลูกทุเรียนเพิ่มขึ้นมากกว่าทุกภาคในประเทศไทย โดยในปี 2564 เนื้อที่เพาะปลูกเพิ่มขึ้น 6 เท่า เมื่อเทียบกับปี 2554 เนื่องจากปลูกทุเรียนแทนพืชอื่น เช่น ยางพารา มันสำปะหลัง ข้าวโพดเลี้ยงสัตว์ ส่วนปี 2565-2569 ผลผลิตเพิ่มขึ้นเฉลี่ย 337,648 ตันต่อปี เพิ่มขึ้น 5 เท่าจากช่วงปี 2554-2564

ขณะที่ ราคาทุเรียน 5 ปี ( 2565-2569) เฉลี่ยในปี 2565-2569 ประมาณ 136 บาท/กก. แต่หากจีนนำเข้าทุเรียนไทยน้อยกว่า 10% ราคาขายส่งทุเรียนหมอนทองไทย ณ ตลาดเจียงหนาน ปี 2569 ประมาณ 312 บาท/กก.

ซึ่งเฉลี่ยราคาในปี 2565-2569 ประมาณ 271 บาท/กก. ในทางกลับกับหากจีนนำเข้าทุเรียนไทยเพิ่ม 10-15% ราคาขายส่งทุเรียนหมอนทองไทย ณ ตลาดเจียงหนาน ปี 2569 ประมาณ 362-417 บาท/กก. เฉลี่ยราคาในปี 2565-2569 ประมาณ 313-361 บาท/กก.

ส่วนแนวโน้มทุเรียนโลกในช่วง5ปี (2565-2569) ผลผลิตทุเรียนโลก เพิ่ม 1.8 เท่า ส่งออกทุเรียนโลกเพิ่ม 2.2 เท่า บริโภคในประเทศเพิ่ม 1.7 เท่า (เทียบปี 2564) โดยผลผลิตเพิ่มเฉลี่ย 612,276 ตันต่อปี การส่งออกเพิ่มเฉลี่ย 273,937 ตันต่อปี และปี 2569 ไทยยังคงเป็นผู้ส่งออกหลัก โดยส่งออกทุเรียนเพิ่มขึ้น 90.43% จากปี 2565 ขณะที่เวียดนามส่งออกเพิ่มขึ้น 156.06%

ตามผลผลิตที่คาดว่าจะเพิ่มขึ้นกว่า 7 แสนตันในปี 2569 ส่วนทุเรียนอาเซียน ผลผลิตทุเรียนไทย 5 ปีข้างหน้าเพิ่ม 2.4 เท่า (2,904,697 ตัน ในปี 2569) ส่งออกเพิ่มขึ้น 2.1 เท่า (1,905,584 ตัน ในปี 2569) บริโภคในประเทศเพิ่ม 3.3 เท่า (999,114 ตัน ในปี 2569) จากปี 2564 โดยปี 2565 จะมีสัดส่วนการบริโภคในประเทศ 24.6% ส่งออก 75.4% และในปี 2569 จะมีสัดส่วนการบริโภคในประเทศ 34.4% ส่งออก 65.6%

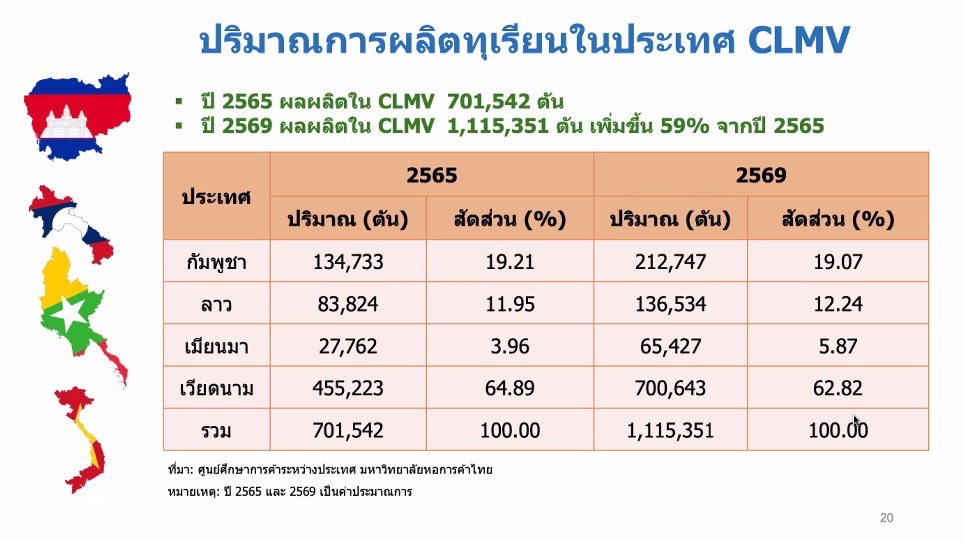

ขณะที่ทุเรียนของประเทศเพื่อนบ้าน เช่น ทุเรียนมาเลเซีย เพิ่ม 44.9% อินโดนีเซีย เพิ่ม 28.9% ฟิลิปปินส์ เพิ่ม 44% เวียดนาม เพิ่ม 93.9% และอาเซียนอื่นๆ เพิ่ม 82.5% ส่วนในกลุ่ม CLMV ปี 2565 มีผลผลิต 701,542 ตัน และปี 2569 จะมีผลผลิต 1,115,351 ตัน เพิ่มขึ้น 59% จากปี 2565 โดยคาดว่าในปี 2569 เวียดนามจะมีผลผลิตมากที่สุด (700,643 ตัน) รองลงมาคือ กัมพูชา (212,747 ตัน) ลาว (136,534 ตัน) และเมียนมา (65,427 ตัน)

ทั้งนี้ ปริมาณเงินสะพัดในตลาดทุเรียนไทยปี 2565 ทำเงินสะพัด 7 แสนล้านบาท เพิ่มขึ้นจากปี 2564 เท่ากับ 6 หมื่นล้านบาท (ปี 2564 เท่ากับ 6.4 แสนล้านบาท) หรือเพิ่มขึ้น 8.6% เมื่อเทียบกับปี 2564 โดยภาคตะวันออกมีเงินสะพัดมากที่สุด รองลงมาคือภาคใต้ และภาคเหนือ ตามลำดับ

“ทุเรียนไทย 5 ปี ความท้าทายจะมาในรูปแบบ มี 3 ปัง 10 พัง โดย 3 ปัง ที่ว่านี้คือ 1.ความสัมพันธ์ที่ดีระหว่างไทยกับจีน 2.ผู้บริโภคจีนมีความต้องการสูง 3.คุณภาพทุเรียนดี ไม่มีทุเรียนอ่อน และ 10 พัง ได้แก่ 1.ความสัมพันธ์ไทย-จีนมีปัญหา 2.คุณภาพของทุเรียนอ่อน/แก่เกินไป 3.ทุเรียนจากจีนและประเทศเพื่อนบ้าน 4. สวมสิทธิ์ทุเรียนจากประเทศเพื่อนบ้าน 5. การขนส่งมีปัญหา 6.ตลาดถูกควบคุมโดยล้ง

7.สภาพภูมิอากาศ 8.ขาดแคลนแรงงาน 9.โรคระบาด 10.ผลผลิตไทยเพิ่มมากขึ้น ท้ายสุด อนาคต 5 ปีส่งออกทุเรียนไทยจะลดลง แม้ไม่มากแต่จะเสียส่วนแบ่งให้ มาเลเซีย ที่มีสายพันธุ์ทุเรียนมูซานคงส์ และเวียดนาม ตลาด CLMV เริ่มแข่งขันสูง

ดังนั้น เพื่อให้เกิดความยั่งยืนของตลาด ต้องรักษาความสัมพันธ์ของประเทศไทย-จีน ต้องสำคัญมาก ต้องมาเป็นอันดับ 1 ตามมาด้วยคุณภาพทุเรียนดี มีมาตรฐาน ทุเรียนไม่อ่อน จะอยู่ได้นานและยั่งยืน”

อย่างไรก็ตาม ปัจจุบัน รูปแบบการค้าทุเรียนไทย ประกอบด้วย 5 รูปแบบ ได้แก่ เกษตรกรขายให้พ่อค้าคนกลาง (ในประเทศไทย) (15%) เกษตรกรขายให้ล้งเพื่อส่งออกไปตลาดค้าส่งในประเทศจีน (50%) เกษตรกรขายปลีกเองที่สวน ขายออนไลน์ และเปิดสวนท่องเที่ยวเชิงเกษตร (ขายในประเทศ) (5%) เกษตรกรขายให้ล้งเพื่อส่งออกไปร้านค้าปลีกผลไม้พรีเมียมในจีน (10%) และเกษตรกรเป็นผู้ส่งค้าและเป็นผู้ส่งออกเอง (ไปจีน) (20%)

ขณะที่หากเปรียบเทียบต้นทุนการขนส่งทุเรียนไปจีนก่อนโควิด (ปี 2562) และปัจจุบัน (2565)

โดยก่อนโควิดนิยมขนส่งทางบก 50% ทางเรือ 49% และทางอากาศ 1% แต่ปัจจุบันนิยมขนส่งทางเรือ 70% ทางบก 25% และทางอากาศ 5% ซึ่งการขนส่งทางบกก่อนโควิดต้นทุน 2.5 แสนบาท/ตู้ (เส้นทางที่นิยมคือ R12 เนื่องจากระยะทางสั้น ประหยัดค่าขนส่ง)

แต่ปัจจุบันต้นทุน 8 แสนบาท/ตู้ เปลี่ยนมาใช้เส้นทาง R3A เนื่องจากหลีกเลี่ยงมาตรการตรวจเข้มของจีน ขณะที่ การขนส่งทางเรือก่อนโควิดต้นทุนค่าระวาง 35,000 บาท/ตู้ แต่ปัจจุบันต้นทุนค่าระวาง 60,000 บาท/ตู้ ส่วนการขนส่งทางอากาศก่อนโควิดต้นทุน 1 ล้านบาท/ตู้ แต่ปัจจุบันต้นทุน 1.8 ล้านบาท/ตู้