วิกฤต “ตุรกี อาร์เจนตินา เวเนซุเอลา” ถึงเวลาตระหนักความเสี่ยงเศรษฐกิจ EM-

คอลัมน์ มองข้ามชอต

โดย ดร.ธนพล ศรีธัญพงศ์ Economic Intelligence Center

ในช่วงเดือนที่ผ่านมา สถานการณ์เงินทุนไหลออกและวิกฤตเศรษฐกิจในกลุ่มประเทศกำลังพัฒนา (emerging market : EM) ทวีความรุนแรงขึ้น

โดยเฉพาะในตุรกี อาร์เจนตินา และเวเนซุเอลา ที่กำลังประสบปัญหาวิกฤตค่าเงินอย่างรุนแรง

ซึ่งทั้ง 3 ประเทศมีอาการคล้ายกัน คือ ประสบปัญหาเงินทุนไหลออกต่อเนื่อง จากการที่นักลงทุนขาดความเชื่อมั่น ค่าเงินอ่อนค่าอย่างรวดเร็ว

คำถามสำคัญ คือ ยังมีประเทศ EM อื่นอีกหรือไม่ที่มีความเสี่ยงประสบปัญหาที่คล้ายคลึงกันนี้

แต่ก่อนที่จะตอบคำถามนี้ได้ เราควรย้อนกลับไปดูที่ต้นเหตุของการเกิดปัญหาของประเทศเหล่านี้ เพื่อจะได้เข้าใจบริบทและเป็นบทเรียนสำหรับเศรษฐกิจของกลุ่มประเทศ EM อื่นในระยะข้างหน้า

เริ่มจากตุรกีที่การเติบโตทางเศรษฐกิจในช่วงหลายปีที่ผ่านมาแฝงด้วยการขาดดุลบัญชีเดินสะพัดและขาดดุลการคลังระดับสูง รวมทั้งต้องพึ่งพาเงินทุนและการกู้ยืมเงินจากต่างประเทศ นอกจากนี้ภาคเอกชนมีการสะสมหนี้สินในรูปสกุลเงินต่างประเทศ เช่น ดอลลาร์สหรัฐเป็นจำนวนมาก

แต่กลับมีเงินทุนสำรองระหว่างประเทศที่ต่ำ ประกอบกับอัตราเงินเฟ้อเฉลี่ยที่อยู่ในระดับค่อนข้างสูงกว่า 10% มาตลอด

อีกทั้งกลไกการทำงานของนโยบายการเงินยังถูกบิดเบือนจากรัฐบาลที่เข้าแทรกแซงการทำงานของธนาคารกลางตุรกีอยู่ตลอด ส่งผลให้สูญเสียความน่าเชื่อถือ

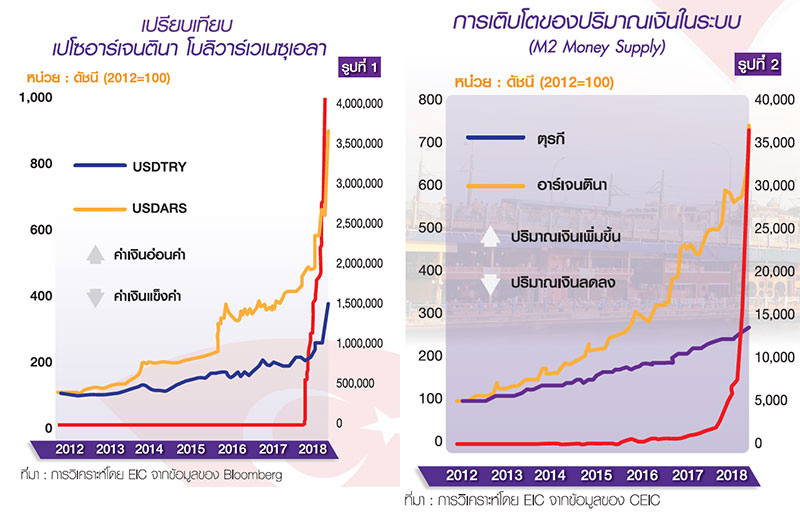

เมื่อเกิดเหตุการณ์สหรัฐคว่ำบาตรตุรกีเมื่อต้นเดือนสิงหาคม 2561 ประกอบกับการแข็งค่าของเงินดอลลาร์สหรัฐ ทำให้ตุรกีประสบวิกฤตเงินทุนไหลออกฉับพลัน ค่าเงินลีราเทียบดอลลาร์สหรัฐ อ่อนค่าไปราว 70% จากต้นปี และเงินเฟ้อเร่งตัวขึ้นที่ระดับ 17.9% ณ สิ้นเดือนสิงหาคม จึงทำให้ตุรกีกำลังประสบวิกฤตค่าเงินอย่างรุนแรง

ถัดมาอาร์เจนตินาเป็นอีกประเทศที่เริ่มส่อเค้าการเกิดปัญหาตั้งแต่ช่วงต้นปี จากการที่ค่าเงินเปโซทยอยอ่อนค่าต่อเนื่อง และกำลังเผชิญปัญหาเงินทุนไหลออก เนื่องจากนักลงทุนขาดความเชื่อมั่น ส่งผลให้ค่าเงินอ่อนค่าและเงินเฟ้อเร่งสูงขึ้นต่อเนื่องเช่นเดียวกับตุรกี แม้ธนาคารกลางอาร์เจนตินาจะขึ้นดอกเบี้ยนโยบายไปแตะที่ระดับ 60% ณ เดือนสิงหาคมไปแล้วก็ตาม

ต้นตอของปัญหาส่วนหนึ่งเกิดจากการใช้จ่ายเกินตัวของรัฐบาล และประเทศประสบปัญหาการขาดดุลบัญชีเดินสะพัดและขาดดุลการคลังในระดับสูงเช่นกัน

ต่างกันที่อาร์เจนตินายอมรับความช่วยเหลือจากทาง IMF ด้วยเงินกู้พิเศษมูลค่า 5 หมื่นล้านดอลลาร์สหรัฐ เพื่อช่วยพยุงค่าเงินและเสถียรภาพ แต่ค่าเงินก็ยังมีแนวโน้มอ่อนค่าและยังไร้วี่แววการยุติวิกฤตในเร็ววัน

โดย ณ สิ้นเดือนสิงหาคม ค่าเงินอ่อนค่าไปราว 100% จากต้นปี และเงินเฟ้อเร่งตัวขึ้นที่ระดับ 31.2% ซึ่งทำให้อาร์เจนตินาเข้าสู่วิกฤตค่าเงินอย่างรุนแรงอีกประเทศหนึ่ง

สุดท้ายเวเนซุเอลาเป็นกรณีศึกษาที่มีความพิเศษตรงที่ดุลบัญชีเดินสะพัดเกินดุลเล็กน้อย และหนี้สินต่างประเทศ ดูเหมือนจะไม่ใช่ปัญหาหลัก แต่เสถียรภาพเศรษฐกิจและการเมืองภายในประเทศเข้าขั้นเลวร้าย

และกำลังเผชิญกับวิกฤตเงินเฟ้อขั้นรุนแรง ซึ่งจากการประมาณการของ IMF คาดการณ์ว่าอัตราเงินเฟ้อภายในสิ้นปีนี้จะสามารถแตะระดับสูงสุดที่ 1,000,000%

ส่งผลให้ค่าเงินโบลิวาร์ในตอนนี้แทบจะไร้ค่า จนถึงขนาดที่รัฐบาลต้องออกเงินสกุลใหม่อย่างเร่งด่วนเพื่อมาทดแทนเงินสกุลเดิมซึ่งสาเหตุของปัญหาก็เกิดจากการทำนโยบายประชานิยมแบบรัฐสังคมนิยมที่เกินตัว และทำติดต่อกันเป็นเวลายาวนาน

รวมทั้งรัฐบาลมีการแทรกแซงกลไกตลาด บิดเบือนราคาสินค้า และไร้ซึ่งวินัยทางการคลัง

ทั้งยังมีการพิมพ์เงินออกมาใช้จ่ายอย่างไร้ขอบเขต ทำให้ค่าเงินสกุลเดิมด้อยค่าลงอย่างรวดเร็ว

ต้นตอที่สำคัญของวิกฤตค่าเงินของทั้ง 3 ประเทศนั้นมีสาเหตุคล้ายกันคือ ความเปราะบางทางการเมือง การดำเนินนโยบายภายในที่ผิดพลาดขัดกับกลไกตลาด

และไม่คำนึงถึงเสถียรภาพเศรษฐกิจระยะยาว จากการใช้จ่ายเกินตัวของรัฐบาล โดยเฉพาะในเวเนซุเอลาที่มีการพิมพ์เงินมาใช้จ่ายซึ่งสะท้อนจากการเติบโตของอุปทานเงินในระบบที่ทะยานสูงขึ้นหลาย 10 เท่า ภายในช่วงระยะเวลาแค่ 2 ปี

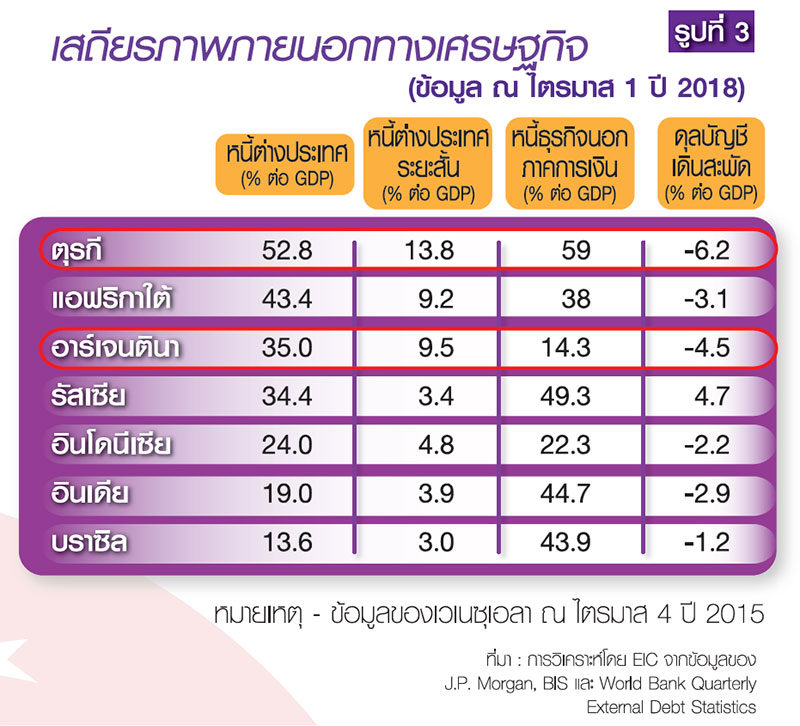

รวมถึงการมีหนี้สินในรูปสกุลเงินต่างประเทศที่สูง และมีการขาดดุลบัญชีเดินสะพัดและขาดดุลการคลังอย่างต่อเนื่อง โดยที่ไม่ตระหนักถึงความเสี่ยงในระยะข้างหน้าของตุรกีและอาร์เจนตินา

ดังนั้น วิกฤตค่าเงินและวิกฤตเศรษฐกิจที่เกิดขึ้นในตุรกี อาร์เจนตินา เวเนซุเอลา กำลังส่งสัญญาณสำคัญให้ประเทศ EM อื่น ๆ เริ่มตระหนักถึงต้นทุนทางเศรษฐกิจจากการดำเนินนโยบายที่ไม่รอบคอบ

จากการใช้จ่ายเกินตัวของภาครัฐการก่อหนี้ในรูปสกุลเงินต่างประเทศเกินตัว ที่จะนำไปสู่ความเสี่ยงที่สกุลเงินฝั่งสินทรัพย์และหนี้สินไม่ตรงกัน (currency mismatch) และภาระหนี้ที่จะเพิ่มจากการที่ดอกเบี้ยโลกอยู่ในช่วงขาขึ้น และค่าเงินดอลลาร์สหรัฐที่อาจมีแนวโน้มแข็งค่าต่อเนื่อง

ซึ่งหากผนวกกับการที่สกุลเงินท้องถิ่นอ่อนค่ารุนแรงจากภาวะเงินทุนไหลออกด้วยแล้ว ยิ่งจะทำให้ความสามารถในการชำระหนี้ลดลง เงินทุนสำรองถูกบั่นทอน ซ้ำเติมกลายเป็นวิกฤตค่าเงินและนำไปสู่การหดตัวทางเศรษฐกิจอย่างรุนแรงได้

ประเทศ EM ที่ยังมีความเสี่ยงสูงและอาจเป็นลำดับถัดไป หากไม่ระมัดระวังในการดำเนินนโยบายและยังมีความอ่อนไหวต่อเงินทุนไหลออก คือ แอฟริกาใต้ บราซิล และอินโดนีเซีย

อย่างไรก็ดี ความเสี่ยงการลุกลามของปัญหา (contagion risk) ของวิกฤตตุรกี อาร์เจนตินา เวเนซุเอลาต่อภูมิภาคอาเซียนรวมถึงไทยนั้นยังค่อนข้างต่ำ

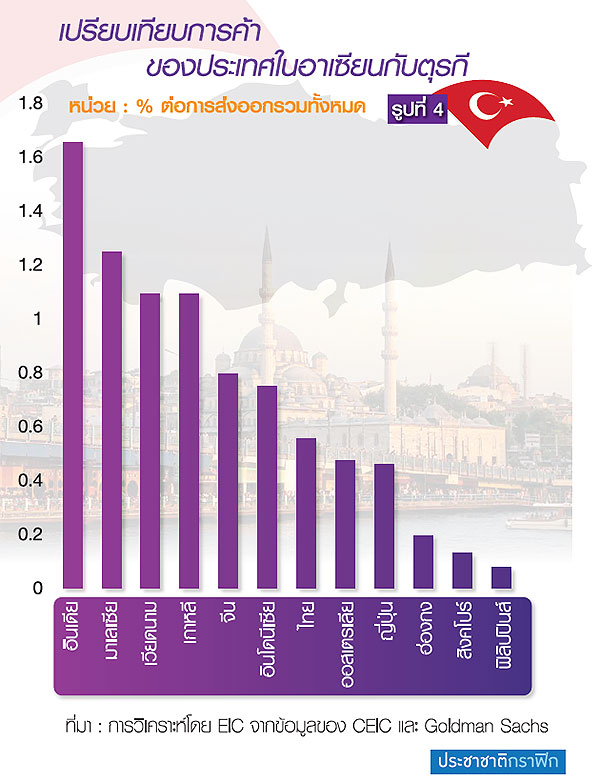

โดยพิจารณาได้อย่างน้อยจาก 3 ความเชื่อมโยง ได้แก่ 1) ความเชื่อมโยงด้านการค้า ซึ่งหากยกตัวอย่าง สัดส่วนการส่งออกไปยังตุรกีนั้นค่อนข้างต่ำ 2) ความเชื่อมโยงภาคธนาคารที่ค่อนข้างต่ำ เพราะ exposure ของธนาคารในกลุ่มประเทศอาเซียนจะมีน้อยต่อ 3 ประเทศนี้ สิทธิเรียกร้องของต่างประเทศ (foreign claims) ก็ไม่สูงนัก

โดยหากดูเฉพาะตุรกีมีเพียงธนาคารบางแห่งในสเปน ฝรั่งเศส และอิตาลีเท่านั้นที่มี exposure อยู่ในรูปการค้ำประกันกับตุรกีก็ยังไม่สูงนัก

และ 3) ความเชื่องโยงในตลาดการเงินผ่านสภาวะตลาดที่ปิดรับความเสี่ยง (risk-off sentiment) น่าจะเป็นความเชื่อมโยงที่ส่งผลกระทบเด่นชัดที่สุดในช่วงที่ผ่านมา ที่ทำให้เกิดภาวะเงินทุนไหลออกโดยเฉพาะในตลาดหุ้น EM

จากบทเรียนวิกฤตตุรกี อาร์เจนตินา เวเนซุเอลา คงถึงเวลาตระหนักถึงปัจจัยสำคัญที่มีผลต่อความเปราะบางในกลุ่มประเทศ EM ในระยะข้างหน้า

ไม่ว่าจะจากปัจจัยภายในทั้งการดำเนินนโยบายการคลังของรัฐบาล การกำหนดทิศทางของดอกเบี้ยของธนาคารกลาง และจากปัจจัยภายนอก

โดยเฉพาะการขึ้นดอกเบี้ยของ Fed และการแข็งค่าของเงินดอลลาร์สหรัฐ ซึ่งส่งผลกระทบต่อเงินทุนเคลื่อนย้าย

นับเป็นความท้าทายของกลุ่มประเทศ EM ที่มีหนี้สินต่างประเทศในรูปสกุ ลเงินดอลลาร์สหรัฐสูง เงินทุนสำรองระหว่างประเทศต่ำ และมีการขาดดุลบัญชีเดินสะพัดต่อเนื่อง

ทั้งยังเป็นความเสี่ยงสำคัญสำหรับเสถียรภาพทางเศรษฐกิจของประเทศที่ยังต้องพึ่งพาเงินทุนจากภายนอกด้วย

รับข่าวสาร ผ่านแฟนเพจเฟซบุ๊ก ประชาชาติธุรกิจออนไลน์ อย่าลืมกดติดตาม

และกดปุ่ม See first (เห็นโพสต์ก่อน)

www.facebook.com/PrachachatOnline

ทวิตเตอร์ @prachachat

ติดตามอ่านข่าวสารจากประชาชาติออนไลน์ ทันสมัย-ทันใจ

ดาวน์โหลดผ่านแอปพลิเคชั่น >> Prachachat << ได้แล้ววันนี้

ทั้งระบบ ios และ android

อ่านประชาชาติธุรกิจ ทั้งฉบับผ่าน e-Newspaper

ได้ที่แอปพลิเคชั่น Ookbee เลือก “ประชาชาติ”