แบงก์กรุงศรี เปิดเกมท้ารบ สมรภูมิใหม่ Data Lending-

หลังจากช่วงที่ผ่านมาสถาบันการเงินต้องเผชิญหน้ากับคู่ต่อสู้หน้าใหม่อย่างกลุ่ม FinTech ทำให้ต้องลุกขึ้นมาปฏิวัติเปลี่ยนแปลงการทำธุรกิจของตัวเองกันใหม่อย่างขนานใหญ่ ทั้งการทุ่มลงทุนเทคโนโลยี และปรับเปลี่ยนกระบวนการทำงานจนถึงสร้างโมเดลธุรกิจ พร้อมงัด “ไม้เด็ด” ยกเว้นค่าธรรมเนียมการโอน-จ่าย-เติมเงินผ่านดิจิทัลออกมาสู้

ถึงวันนี้ดูเหมือนภาวะฝุ่นตลบเริ่มจางลง แบงก์เริ่มเห็นทิศทางโมเดลธุรกิจใหม่ของตัวเองชัดมากขึ้น ส่วนภาพหลังจากนี้จะเป็นอย่างไรต่อไป “ฐากร ปิยะพันธ์” ประธานกรรมการกรุงศรี คอนซูมเมอร์ และผู้บริหารสายงานดิจิทัลแบงกิ้งและนวัตกรรม ธนาคารกรุงศรีอยุธยา (BAY) ได้มาฉายภาพเหล่านี้ผ่าน “ประชาชาติธุรกิจ” เมื่อเร็ว ๆ นี้

แบงก์พลิกเกมหนี “ฟินเทค”

“ฐากร” เปิดประเด็นว่า ก่อนหน้านี้หลายคนมองว่า FinTech จะมาแข่งและมีโอกาสชนะธนาคารได้ แต่จริง ๆ แล้วน่าจะเป็นการร่วมมือกันมากกว่า และผ่านมา 3 ปีฟินเทคเองก็เริ่มเปลี่ยนมุมมองเพราะการจะชนะได้ต้องเพิ่มขนาดธุรกิจให้เร็ว

“ฟินเทคมีโซลูชั่นแต่ไม่มี scale ส่วนแบงก์มี scale มีฐานลูกค้า แต่ไม่มีนวัตกรรม ถ้าแบงก์ปรับตัวใช้เทคโนโลยีได้เร็วเท่าไหร่ก็จะเปลี่ยนเกมได้ หน้าตาของแบงก์ในอนาคตคือทุกธุรกรรมอยู่บนมือถือ แต่อาลีบาบาเริ่มจากไม่ใช้แบงก์ แล้วปรับตัวมาเป็นธนาคาร ซึ่งเขาสามารถขโมยสิ่งที่เคยเป็นความภาคภูมิใจของธนาคาร คือ เงินในกระเป๋าไป เราจึงต้องเปลี่ยนเกมกลับ คือเรามีเงินอยู่ในกระเป๋า แต่ยังไม่มีนวัตกรรม เราก็ต้องปรับ”

เริ่มจากการสร้าง “ประสบการณ์ที่ดีให้แก่ลูกค้า” เพื่อให้ลูกค้าพึงพอใจ รัก และอยากอยู่กับแบงก์ โดยใช้เทคโนโลยีและดาต้า เข้ามาช่วยเพิ่มประสิทธิภาพและประสิทธิผลเพื่อเป็น “intelligent banking” มากขึ้น ฉลาดมากขึ้น

“แบงก์เป็นหนึ่งในอุตสาหกรรมที่มีข้อมูลเยอะมาก แต่ปัจจุบันใช้ข้อมูลน้อยมาก เรายังใช้ไม่ถึง 10% ของดาต้าที่มีอยู่เลย”

4 ธุรกรรม “เกมเปลี่ยน”

ธนาคารจำเป็นต้องสร้างนวัตกรรมใหม่ ๆ ให้เกิดขึ้น สร้างเองไม่ได้ก็ต้องยืมเทคโนโลยีคนอื่นมา หรือร่วมมือกับ FinTech โดยจำเป็นต้อง “ปลดตัวเอง” คือ open banking เสียบปลั้กเชื่อมต่อระบบกับพันธมิตรธุรกิจ สุดท้ายธนาคารจะเป็น “banking as a service” ที่ให้คนอื่นนำข้อมูลไปใช้ได้ หรือทำร่วมกัน

“ฐากร” บอกว่า ผลกระทบที่เกิดขึ้นกับอุตสาหกรรมธนาคาร จะเปลี่ยนไปใน 4 ธุรกรรมอย่างเห็นได้ชัดเหมือนกันทุกประเทศ ได้แก่ การชำระเงิน, ปล่อยสินเชื่อ, โอนเงิน และบริหารความมั่งคั่ง (asset management) ซึ่งการแข่งขันจะมากขึ้นและมีผู้เล่นเข้ามามากขึ้น แต่สุดท้ายแต่ละธุรกรรมจะเหลือคู่แข่งแค่ 1-2 ราย เพราะกำลังซื้อในประเทศไทยไม่ได้มาก เทคโนโลยีที่จะมีบทบาทสำคัญของแบงก์ ก็คือ “บล็อกเชน” และ “เอไอ”

และอีกเทคโนโลยีที่จะมีการนำมาใช้มากขึ้น คือ การใช้รูปพรรณสัณฐานของมนุษย์ในการพิสูจน์ตัวตน ซึ่งขณะนี้ธนาคารกำลังทำ “national digital ID” เพื่อเปิดบัญชีธนาคารผ่านมือถือ น่าจะเริ่มต้นเห็นในเดือนตุลาคมนี้ ซึ่งจะเป็นจุดเปลี่ยนของการแข่งขันธุรกิจธนาคารอีกรอบ

แบงก์ชนะต้องสู้ด้วย “ดาต้า”

นอกจากนี้ มองว่าเกมที่แบงก์จะชนะต้องมี big data กับ AI และธนาคารจะกลายเป็น “data company” ซึ่งส่วนตัวมองว่าจะสร้างการเปลี่ยนแปลงครั้งสำคัญสำหรับอุตสาหกรรมธนาคารเพื่อที่จะอยู่รอด และแข่งกับคนอื่นได้ต้องไปแนวทางนี้

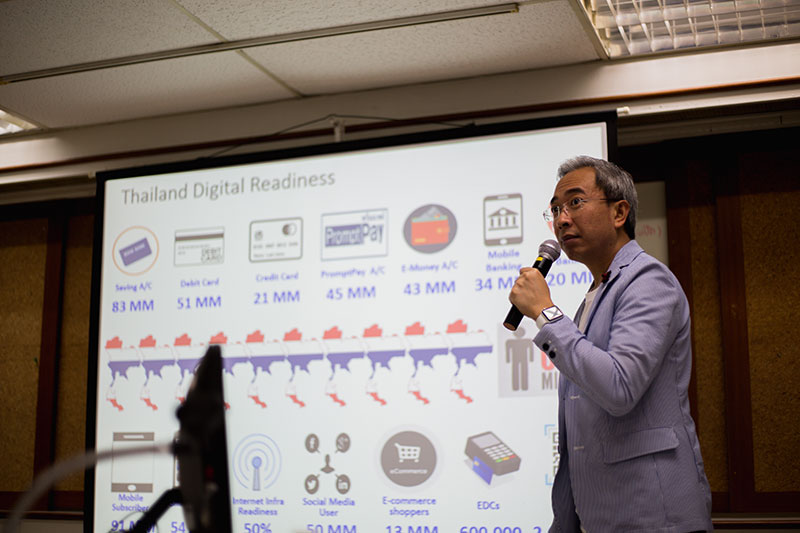

ประธานกรรมการกรุงศรี คอนซูมเมอร์ บอกว่า ธนาคารกรุงศรีมีการอิมพลีเมนต์ระบบ big data เก็บทุกพฤติกรรมของลูกค้าที่เข้าสู่ธนาคารทุกช่องทาง เช่น การเข้าใช้เฟซบุ๊ก การใช้โมบายแบงกิ้ง การเข้าเว็บไซต์ การโทร.หาคอลเซ็นเตอร์ เป็นต้น พบว่าทุก ๆ 6 เดือนข้อมูลจะเพิ่มอีก 2 เท่า

ขณะเดียวกัน ก็เชื่อมข้อมูลการใช้จ่ายผ่านบัตรเครดิต/เดบิต โมบายแบงกิ้งของลูกค้า กับสถานที่ พลอตขึ้นแผนที่ให้เห็นว่าพฤติกรรมการใช้จ่ายของลูกค้าแต่ละวัน แต่ละช่วงเวลา แต่ละสถานเชื่อมโยงกันอย่างไร ทำให้ต่อไปธนาคารจะสามารถทำแคมเปญกับพันธมิตรร้านค้าต่าง ๆ ส่งโปรโมชั่นถึงลูกค้าแบบเฉพาะบุคคลได้

“เช่น ลูกค้าที่มาช็อปปิ้งในห้างสรรพสินค้า แต่ออกไปทานข้าวข้างนอกต่อ ถ้าเราเห็นพฤติกรรมแบบนี้ประจำ ก็อาจส่งโปรโมชั่นร้านอาหารให้ลูกค้าเพื่อให้อยู่ใช้จ่ายในห้างต่อได้”

สมรภูมิใหม่ Data Lending

สำหรับเรื่อง “information based lending” ตอนนี้มีการพูดกันมากถึงการปล่อยกู้ที่ไม่ได้ดูสลิปเงินเดือน ไม่ได้ดูจากหนังสือรับรองรายได้ ดูจากข้อมูล แต่ธนาคารไม่เคยเห็น อาทิ คนขับรถแท็กซี่ หรือจักรยานยนต์ผ่านแอป เมื่อก่อนคนเหล่านี้กู้เงินไม่ได้เพราะไม่มีรายได้ประจำ แต่ต่อไปนี้สามารถเห็นข้อมูลคนเหล่านี้จากการใช้โทรศัพท์มือถือ ใช้แอปให้บริการลูกค้า หรือขายสินค้า แม้กระทั่ง ข้อมูล SMS ใบแจ้งหนี้ค่าน้ำค่าไฟสามารถนำมาวิเคราะห์เครดิตสกอริ่งเพื่อปล่อยกู้ได้ เป็นต้น

“เรื่องนี้เราได้เข้าไปคุยกับ ธปท.แล้ว และได้นำเสนอโมเดลการใช้ข้อมูลต่าง ๆ ให้ดูว่าจะปล่อยกู้ได้อย่างไร”

หลังจากนี้ ธปท.คงหารือภายในว่าหากอนุญาตให้ทำจะต้องมีการปรับหลักเกณฑ์อะไรบ้าง เช่น ปัจจุบันทำบัตรเครดิตต้องมีรายได้ขั้นต่ำ 15,000 บาท ต้องมีหลักฐานที่มารายได้ แต่คนกลุ่มนี้ไม่มี ที่ผ่านมาแบงก์ก็ไม่สามารถปล่อยกู้คนกลุ่มนี้ได้ เพราะไม่รู้จัก ทั้งที่ความจริงมีศักยภาพเพียงแต่แบงก์ไม่เห็นข้อมูล

การทำเรื่อง information based lending จึงเป็นการขยายตลาดใหม่กลุ่มที่เข้าไม่ถึงสินเชื่อธนาคาร ไปกู้หนี้นอกระบบ อย่างไรก็ตาม การเข้าถึงข้อมูลลูกค้าเหล่านี้ต้องได้รับความยินยอมจากลูกค้าด้วย ซึ่งโมเดลของกรุงศรีจะให้ลูกค้าดาวน์โหลดแอปตัวหนึ่งเพื่อให้ธนาคารเห็นข้อมูลการใช้โทรศัพท์มือถือ การใช้โซเชียลมีเดียหรือแอปต่าง ๆ เพื่อทำเครดิตสกอริ่ง ซึ่งก็เป็นโจทย์ของแบงก์ต้องอธิบายให้ลูกค้าเข้าใจว่าถ้าต้องการมีโอกาสเข้าถึงเงินกู้ของธนาคารก็ต้องยินยอมให้เข้าถึงข้อมูล

หัวใจของแบงก์คือ “ความเชื่อมั่น”

สุดท้าย “ฐากร” มองว่า ปัจจุบันภาพการปรับตัวของธุรกิจธนาคารชัดเจนมากขึ้น ปรับตัวเร็วขึ้น มีบรรยากาศของการเปลี่ยนแปลงเกิดขึ้นต่อเนื่อง เพราะรู้ดีว่าถ้าไม่ปรับจะมีคนอื่นที่พร้อมเข้ามาและแย่งชิงโอกาสไป และหลังจากนี้คือการแข่งขันกันเรื่องความเร็วหรือสปีด เพราะใครที่เร็วกว่าจะเป็นผู้ชนะ

“จะชนะมีเรื่องเดียว คือ สปีด เพราะเงินและคนมีพอ ๆ กัน ความเก่ง คิดได้ก็พอ ๆ กัน ดังนั้น ใครทำได้เร็วกว่าชนะแน่นอน”

อย่างไรก็ตาม สิ่งที่ท้าทายสำคัญของธนาคารที่สุด ก็คือ “ความปลอดภัยทางไซเบอร์” เพราะไม่รู้ว่าจะมาในรูปแบบไหน จึงต้องเตรียมพร้อมรับมือไว้ทุกช่องทาง และเชื่อว่าทุก ๆ ธนาคารมองเหมือนกันว่า ถ้า “ความเชื่อมั่น” หายไป ทุกอย่างก็จบ

“สิ่งที่ต้องลงทุนสร้างความชัดเจนให้แก่ธนาคาร คือสิ่งเดียวที่ธนาคารยังเหลืออยู่กับการรักษาผู้บริโภคไว้ก็คือ ความเชื่อมั่น ถ้าวันใดสิ่งนี้หายไปธนาคารไม่สามารถรักษาข้อมูลลูกค้าไว้ได้”

รับข่าวสาร ผ่านแฟนเพจเฟซบุ๊ก ประชาชาติธุรกิจออนไลน์

อย่าลืมกดติดตาม และกดปุ่ม See first (เห็นโพสต์ก่อน)

www.facebook.com/PrachachatOnline

ทวิตเตอร์ @prachachat

ติดตามอ่านข่าวสารจากประชาชาติออนไลน์ ทันสมัย-ทันใจ

ดาวน์โหลดผ่านแอปพลิเคชั่น >> Prachachat << ได้แล้ววันนี้

ทั้งระบบ ios และ android

อ่านประชาชาติธุรกิจ ทั้งฉบับผ่าน e-Newspaper

ได้ที่แอปพลิเคชั่น Ookbee เลือก “ประชาชาติ”