KBank Private Banking เปิด 3 ปัจจัย หนุนตลาดเพิ่มพอร์ตลงทุน-ลดกำเงินสด

KBank Private Banking และ Lombard Odier เปิด 3 ปัจจัย “เงินเฟ้อลด-วิกฤตพลังงานผ่านจุดเลวร้าย-จีนเปิดประเทศ” หนุนนักลงทุนทั่วโลกหันลงทุน ลดกำเงินสด หลังปีก่อนตลาดผันผวนตลาดหุ้น-ตราสารหนี้ขาดทุน

วันที่ 8 กุมภาพันธ์ 2566 นางสาวศิริพร สุวรรณการ Senior Managing Director, Financial Advisory Head, Private Banking Group ธนาคารกสิกรไทย เปิดเผยว่า ภาพรวมการลงทุนในปี 2566 ภายใต้จุดเปลี่ยนสำคัญหลังจากปีก่อนธนาคารกลางประเทศหลักปรับอัตราดอกเบี้ยขึ้นอย่างต่อเนื่อง ส่งผลให้การลงทุนในตลาดหุ้น และตราสารหนี้มีผลขาดทุนทั้งสิ้น

อย่างไรก็ดี ในปี 2566 ได้มีการเปลี่ยนแปลง 3 ด้านด้วยกัน คือ 1.แนวโน้มอัตราเงินเฟ้อเริ่มปรับลดลง แต่จะมีเพียงเงินเฟ้อภคบริการที่ธนาคารกลางสหรัฐฯ (เฟด) ยังไม่สามารถกดลงได้ Lombard Odier จึงมองว่า เฟดจะยังคงขึ้นอัตราดอกเบี้ยในรอบเดือนมี.ค.นี้อีก 0.25% และในรอบการประชุมเดือนพ.ค.โดยจะดูจากตัวเลขเศรษฐกิจเป็นสำคัญในการพิจารณา แต่คาดว่าอัตราดอกเบี้ยสูงสุด (Terminal Rate) ของเฟดจะไปอยู่ที่ระดับ 5.00-5.25%

ด้าน 2.ราคาพลังงานได้ผ่านจุดเลวร้ายไปแล้ว เนื่องจากความต้องการใช้พลังงานในยุโรปไม่ได้สูงตามคาดการณ์ ส่วนหนึ่งมาจากอากาศที่ไม่ได้หนาวรุนแรง ส่งผลให้อัตราการสำรองพลังงานขณะนี้ของยุโรปอยู่ในระดับสูงถึง 60% จึงสามารถหลีกเลี่ยงวิกฤตพลังงานได้ รวมถึงสามารถหลีกเลี่ยงการเกิดภาวะเศรษฐกิจถดถอย (Recession) ได้ อย่างไรก็ดียังคงต้องติดตามประเด็นความขัดแย้งระหว่างรัสเซียและยูเครนต่อ

และ 3.นโยบายโควิดเป็นศูนย์ของจีน ทำให้จีนมีการเปิดประเทศเร็วกว่าที่คิด และคาดว่าจะไม่มีนโยบายกลับไปปิดประเทศอีก ส่งผลให้เศรษฐกิจจีนดีต่อเนื่องโดยคาดว่าจะขยายตัวในระดับ 5-5.5% สอดคล้องกับตลาดหุ้นจีนปรับตัวดีขึ้น 50% และจากการเปิดประเทศของจีนจะช่วยดันเศรษฐกิจโลกให้ Pick Up ดีขึ้น โดยเฉพาะในตลาดเกิดใหม่ (Emerging Markets) และราคาสินค้าโภคภัณฑ์

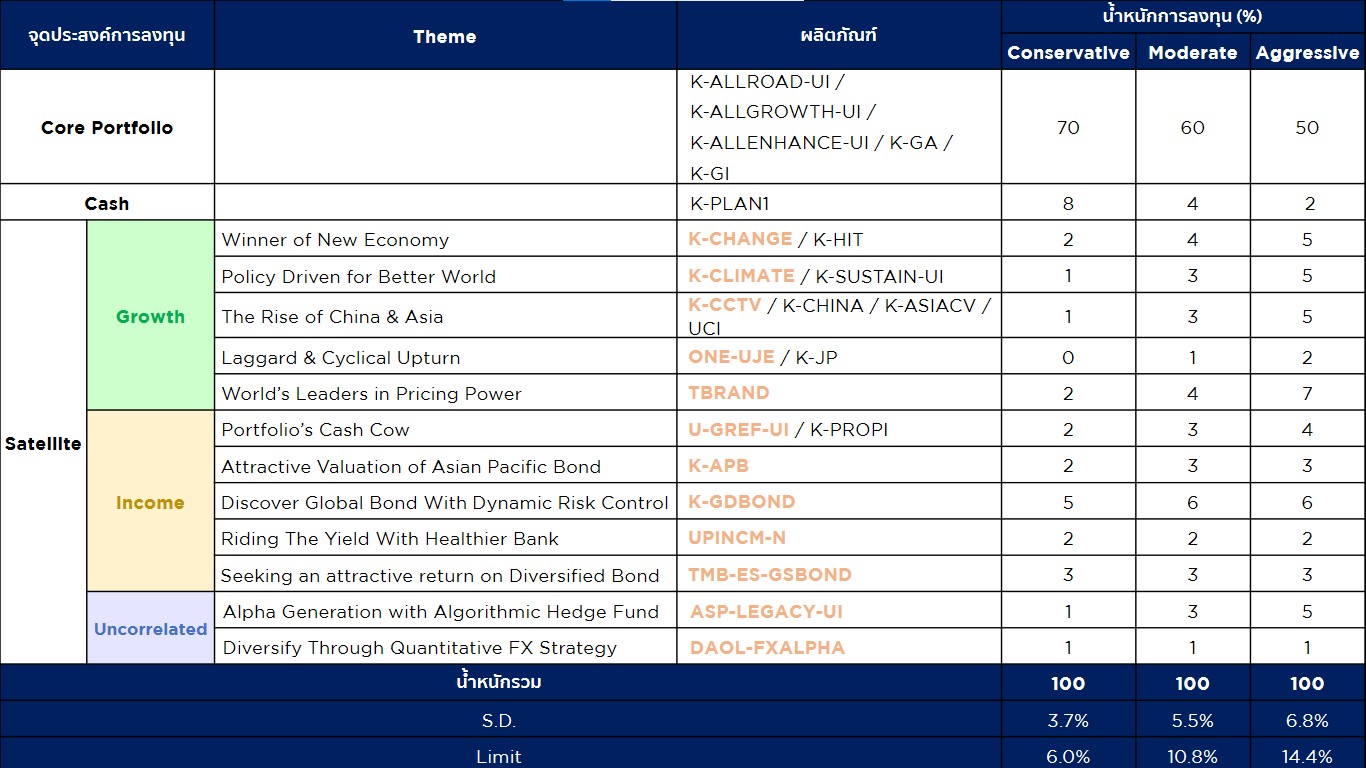

ดังนั้น จากปัจจัยทั้ง 3 ด้าน มองว่า การจัดพอร์ตการลงทุน (Asset Allocation) ในปีนี้ จะเริ่มเห็นสัญญาณการถือเงินสด (Cash) น้อยลง เมื่อเทียบกับปีก่อน โดยสัดส่วนการลงทุนผู้ที่สามารถรับความเสี่ยงระดับกลาง เพื่อเพิ่มโอกาสสร้างผลตอบแทน ผ่านการลงทุนในสินทรัพย์ทางเลือก

เช่น Hedge Funds และสินทรัพย์นอกตลาด ควบคู่กับการกลับมาเพิ่มน้ำหนักการลงทุนในตราสารหนี้ หุ้นโลก ในธีม Winner of the New Economy หุ้นจีนและเอเชียในธีม The Rise of China and Asia และกองทุนด้านความยั่งยืน รวมทั้งกองทุนผสมอย่าง K-ALLROAD Series เพื่อช่วยลดความเสี่ยงโดยรวมของพอร์ต

“ภาพรวมเราเห็นลูกค้านำเงินสดมาลงทุนมากขึ้น โดยเราแนะนำให้ลงทุนในตราสารหนี้มากขึ้น เพราะจะได้อานิสงส์จากดอกเบี้ยขาขึ้นที่ให้ผลตอบแทนเพิ่มขึ้นเฉลี่ย 1-3% และลงทุนทางเลือกใน Hedge Funds ในกองทุน Global Macro ซึ่งผู้จัดการกองทุนสามารถซื้อและขายได้ในตลาดหุ้น ตราสารหนี้ หรืออัตราแลกเปลี่ยน ซึ่งในมุมสกุลเงินเราชอบดอลลาร์น้อยกว่าเยน-ญี่ปุ่น หรือ เรียล-บราซิล มากกว่า หยวน-จีน เพราะเรียลให้ Yield สูงกว่า”

นายสเตฟาน มูนิเยร์ Group Managing Director, Chief Investment Officer, Banque Lombard Odier & CIE SA และนายโฮมิน ลี (Mr. Homin Lee), Asia Macro Strategist, Lombard Odier (Hong Kong) Ltd. เปิดเผยว่า มุมมองการลงทุนของนักลงทุนต่างชาติ พบว่า

หันมาโฟกัสตลาดหุ้นในฝั่งเอเชีย ตลาดเกิดใหม่ (EM) รวมถึงตลาดหุ้นไทยด้วย แต่การลงทุนจะเห็นว่ายังคงให้น้ำหนักตามมูลค่าตลาด (มาร์เก็ตแคป) ของตลาดนั้นๆ โดยเชื่อว่า หากตลาดทุนไทยมีการพัฒนามากขึ้น จะส่งผลให้มาร์เก็ตแคปเติบโตมากขึ้นและดึงดูดให้นักลงทุนเพิ่มน้ำกนักในตลาดหุ้นไทยเพิ่มขึ้น

ขณะเดียวกัน การเปิดประเทศของจีน จะช่วยหนุนให้เศรษฐกิจไทยเติบโตขึ้น และจะเห็นรายได้จากท่องเที่ยวกระตุ้นเศรษฐกิจไทยได้ชัดเจนในช่วงไตรมาส 2/2565 เป็นหลัก และทำให้ดุลบัญชีเดินสะพัดของไทยกลับมาเป็นบวกได้ แต่ก็มีความเสี่ยงหากจีนเปิดประเทศจะมีเรื่องของการย้ายฐานการผลิต เข่น ตลาดเวียดนาม เป็นต้น

“หุ้นไทย มองว่า ปีนี้เศรษฐกิจไทยเข้าสู่สมดุลมากขึ้น จะเห็นว่าทุกค่ายปรับจีดีพีไทยขึ้น โดย Lombard Odier มองว่าน่าจะโตได้ 3-4% และปัญหาเงินเฟ้อยังไม่จบแต่สอดคล้องกับทั่วโลกที่ทยอยปรับลดลง ซึ่งมีความกัลวล 2 เรื่อง ภาคการส่งออกที่ถูกกระทบจากเศรษฐกิจโลกชะลอ ซึ่งไม่รู้ว่าจะสั้น ยาว และแรงหรือเบา แต่จะกระเทือนต่อภาคการผลิต แต่จีนเปิดประเทศเป็นบวกต่อภาคการท่องเที่ยว

ดังนั้น ภาพรวมมองว่าหุ้นไทย หากเศรษฐกิจดีขึ้นน่าจะเห็น SET Index เป็นบวกเพิ่มขึ้น 100 จุด ส่วนกลุ่มที่เลือกลงทุน ควรเน้นกลุ่มที่เกี่ยวข้องกับการท่องเที่ยว อสังหาริมทรัพย์ และสถาบันการเงินที่ลงทุนในบอนด์ระยะยาวเยอะๆ กลุ่มเหล่านี้น่าลงทุน”