ตลท. เตือน บจ. หลังพบสถิติแก้ไขข้อมูลงบการเงินพุ่ง มีผลตัดสินใจซื้อขายหุ้น

ตลาดหลักทรัพย์ฯ ส่งหนังสือเวียน เตือน บริษัทจดทะเบียนไทย ให้ความสำคัญในการเปิดเผยข้อมูล หลังจากช่วงไตรมาส 1/2566 พบสถิติขอแก้ไขข้อมูลงบการเงินสูงขึ้น 16.37% ส่วนใหญ่มีผลต่อการตัดสินใจซื้อขายหุ้น

วันที่ 2 สิงหาคม 2566 นายภากร ปีตธวัชชัย กรรมการและผู้จัดการ ตลาดหลักทรัพย์แห่งประเทศไทย (ตลท.) เปิดเผยว่า ตามที่บริษัทจดทะเบียนไทย (บจ.) มีหน้าที่ต้องเปิดเผยสารสนเทศที่สำคัญผ่านระบบเผยแพร่ข้อมูลของตลาดหลักทรัพย์แห่งประเทศไทย เพื่อให้ผู้ลงทุนมีข้อมูลที่ถูกต้อง ครบถ้วน เพียงพอ และทันเวลาต่อการตัดสินใจลงทุนหรือการใช้สิทธิต่าง ๆ นั้น

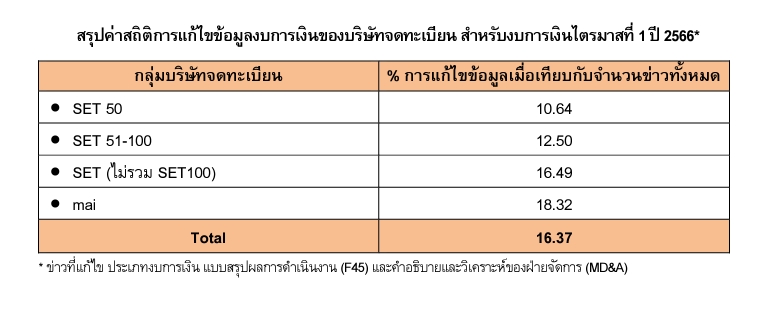

เนื่องจากเพียงเฉพาะไตรมาส 1 ปี 2566 ไตรมาสเดียว ตลาดหลักทรัพย์ฯ ได้พบข้อมูลการแก้ไข สารสนเทศเกี่ยวกับข้อมูลงบการเงินของบริษัทจดทะเบียน ที่ได้เปิดเผยผ่านระบบเผยแพร่ข้อมูลของตลาดหลักทรัพย์ฯ เป็นจำนวนที่สูงถึง 16.37% และข้อมูลที่แก้ไขส่วนใหญ่เป็นสารสนเทศที่มีความสำคัญต่อการตัดสินใจซื้อขายหลักทรัพย์

เช่น กำไรสุทธิ ความเห็นของผู้สอบบัญชี อัตราการจ่ายเงินปันผล อัตราการได้รับสิทธิหุ้นเพิ่มทุน ราคาหุ้นเพิ่มทุน วันกำหนดสิทธิ (Record Date) เป็นต้น ซึ่งหากผู้ลงทุนนำสารสนเทศที่คลาดเคลื่อนหรือไม่ถูกต้องดังกล่าว ที่ได้เผยแพร่ผ่านระบบเผยแพร่ข้อมูลของตลาดหลักทรัพย์ฯ ไปใช้ประกอบการตัดสินใจลงทุน อาจจะทำให้เกิดความเสียหายต่อผู้ลงทุนจนอาจนำไปสู่การมีข้อพิพาทหรือข้อโต้แย้งระหว่างผู้ลงทุนและบริษัทจดทะเบียน ซึ่งย่อมจะส่งผลกระทบต่อชื่อเสียงและภาพลักษณ์ของบริษัทจดทะเบียนได้

“กลุ่ม บจ. SET50 มีการแก้ไขข้อมูลเมื่อเทียบกับจำนวนข่าวทั้งหมด 10.64% กลุ่ม บจ. SET51-100 ประมาณ 12.50% กลุ่ม SET (ไม่รวม SET100) 16.49% และกลุ่ม mai อีกประมาณ 18.32%”

ดังนั้นตลาดหลักทรัพย์ฯ จึงขอให้บริษัทจดทะเบียนตระหนักถึงความสำคัญของหน้าที่ในการเปิดเผยสารสนเทศที่สำคัญของบริษัทจดทะเบียนผ่านระบบเผยแพร่ข้อมูลของตลาดหลักทรัพย์ฯ ซึ่งจำเป็นต้องมีความถูกต้อง ครบถ้วน เพียงพอ ของสารสนเทศที่เปิดเผย และทันเวลาต่อการตัดสินใจลงทุนหรือการใช้สิทธิต่าง ๆ ของผู้ลงทุน เพื่อไม่ให้เกิดผลกระทบต่อผู้ลงทุน

สำหรับคำแนะนำในการเปิดเผยสารสนเทศ เช่น การเปิดเผยข้อมูลกรณีเปลี่ยนแปลงกรรมการหรือผู้บริหาร เช่น บริษัทแต่งตั้งกรรมการใหม่ ขอให้ระบุการดำรงตำแหน่งของกรรมการท่านดังกล่าวให้ครบถ้วน และกรณีกรรมการลาออก หากท่านดำรงหลายตำแหน่งให้ระบุตำแหน่งที่ลาออกและตำแหน่งที่ยังคงดำรงอยู่ให้ชัดเจน พร้อมระบุวันที่มีผลการแต่งตั้งหรือพ้นจากการดำรงตำแหน่งดังกล่าว รวมทั้งระบุเหตุผลการลาออกจากการเป็นกรรมการด้วย

การเปิดเผยข้อมูลสำคัญที่กระทบสิทธิของผู้ถือหุ้นและการตัดสินใจของผู้ลงทุน เช่น อัตราการจ่ายเงินปันผล อัตราการได้รับสิทธิหุ้นเพิ่มทุน ราคาหุ้นเพิ่มทุน วันกำหนดสิทธิ (Record Date) เป็นต้น โดยขอให้ Creator และ Approver ตรวจสอบความถูกต้องของข้อมูลและเอกสารที่จะนำส่งทุกครั้ง เช่น

- เลือก Template ให้ถูกต้องและสอดคล้องกับข้อมูลที่เปิดเผย

- ตรวจสอบข่าวภาษาไทยและภาษาอังกฤษให้ถูกต้องตรงกัน

- ตรวจสอบให้ข้อมูลใน Template และเอกสารแนบ (PDF File) ถูกต้องตรงกัน

- หัวข้อข่าวชัดเจน เช่น มติคณะกรรมการบริษัทเรื่อง การเพิ่มทุน การจ่ายเงินปันผล การจัดประชุมสามัญผู้ถือหุ้นประจำปี 2566″ เป็นต้น

- ระยะเวลาการเปิดเผยข้อมูลมติคณะกรรมการที่สำคัญ ต้องแจ้งภายในวันที่คณะกรรมการมีมติหรืออย่างช้าวันทำการถัดไปก่อน 9.00 น. และกรณีบริษัทกำหนดวัน Record Date เพื่อสิทธิใด ๆ จะต้องแจ้งล่วงหน้าไม่น้อยกว่า 14 วันนับจากวันที่เปิดเผยข้อมูลดังกล่าว

- การแจ้งมติที่ประชุมผู้ถือหุ้น ระบุคะแนนเสียง และผลการอนุมัติหรือไม่อนุมัติวาระดังกล่าวให้ชัดเจน

- กรณีเพิ่มทุน บริษัทต้องตรวจสอบจำนวนหุ้นที่ยังไม่เรียกชำระและจะต้องดำเนินการลดทุน ซึ่งไม่ได้มีไว้รองรับหลักทรัพย์แปลงสภาพใด ๆ เพื่อให้กระบวนเพิ่มทุนเป็นไปตามที่ พ.ร.บ.บริษัทมหาชนจำกัดกำหนด

- การรายงานผลการใช้สิทธิ (แบบ 53-5) กรณีเป็นการใช้สิทธิของหลักทรัพย์แปลงสภาพ ขอให้ตรวจสอบความถูกต้องของจำนวนหุ้นรองรับการใช้สิทธิ

ส่วนการเปิดเผยงบการเงิน แบบสรุปผลการดำเนินงาน (F45) และคำอธิบายและวิเคราะห์ของฝ่ายจัดการ (MD&A) โดยขอให้ Creator และ Approver ตรวจสอบความถูกต้องของข้อมูลและเอกสารที่จะนำส่งทุกครั้ง เช่น

- เลือกงวดงบการเงินที่จะนำส่งให้ถูกต้อง

- ตรวจสอบ File งบการเงินทั้งภาษาไทยและภาษาอังกฤษว่าตรงงวดที่จะนำส่ง

- F45 : (1) ต้องเลือกกรอกกำไรสุทธิของบริษัทใหญ่และหน่วยเป็นพันบาท (ตรวจสอบกับหน่วยที่จะใช้ในงบการเงินว่าเป็น บาท พันบาท ล้านบาท โดยปรับหน่วยให้ตรงกับแบบ F45)

(2) ความเห็นผู้สอบบัญชีเป็นแบบใด และมีข้อสังเกต/เรื่องอื่นหรือไม่ โดยประสานงานกับฝ่ายบัญชีและการเงินของบริษัท