บทความโดย “อภิเชษฐ เอกวัฒนพันธ์” ที่ปรึกษาการเงิน AFPTTM สมาคมนักวางแผนการเงินไทย

วันที่ 16 สิงหาคม 2566 หากตั้งคำถามว่า “ปัจจัยสำคัญที่อาจจะทำให้การลงทุนไม่ประสบความสำเร็จมีอะไรบ้าง” คำตอบที่ได้รับน่าจะต้องมี “อัตราเงินเฟ้อ” ด้วยอย่างแน่นอน

อย่างไรก็ตาม มีผลิตภัณฑ์ทางการเงินประเภทหนึ่ง เรียกว่า พันธบัตรรัฐบาลประเภทอัตราดอกเบี้ยแปรผันตามการเปลี่ยนแปลงของเงินเฟ้อ (Inflation Linked Bond : ILB) ซึ่งให้ผลตอบแทนตามอัตราเงินเฟ้อที่เปลี่ยนไป หมายความว่าจะช่วยให้แผนทางการเงินมีโอกาสประสบความสำเร็จมากขึ้น

ก่อนอื่นมาทำควมรู้จักอัตราดอกเบี้ยหน้าตั๋ว (Coupon) ของพันธบัตร ซึ่งโดยทั่วไปแล้วมักกำหนดเป็นอัตราคงที่จนครบอายุไถ่ถอน เช่น 3%, 4% หรือ 5% ต่อปี ดังนั้นหากต้องการทราบถึงอัตราดอกเบี้ยที่แท้จริง (Real Yield) ที่ได้รับจากการลงทุนในตราสารหนี้ดังกล่าว ต้องหักลบด้วยอัตราเงินเฟ้อ

|

อัตราดอกเบี้ยที่แท้จริง (Real Yield) |

= |

อัตราดอกเบี้ยตราสารหนี้ (Nominal Yield) – อัตราเงินเฟ้อ (Inflation) |

ซึ่งอัตราผลตอบแทนจากดอกเบี้ยของพันธบัตรทั่วไปนั้น จะมีความแตกต่างจาก ILB เนื่องมาจากผลตอบแทนจากดอกเบี้ยของ ILB จะประกอบด้วย 2 ส่วนหลัก ดังนี้

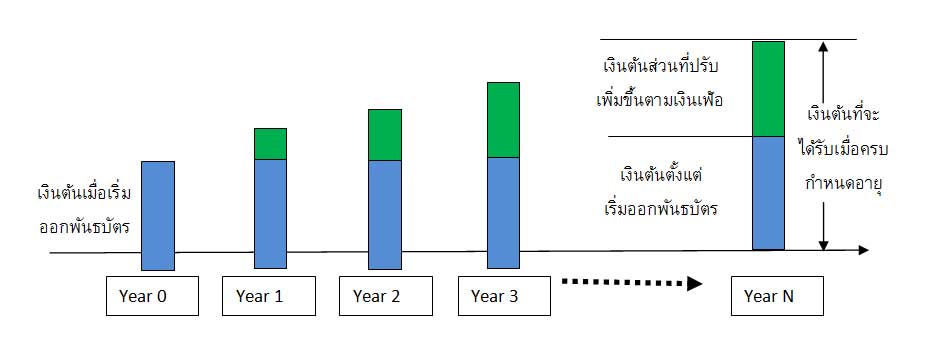

นอกเหนือจากอัตราดอกเบี้ยจ่ายที่ได้มีการชดเชยตามอัตราเงินเฟ้อแล้ว ในส่วนของเงินต้น ILB ก็มีการชดเชยตามอัตราเงินเฟ้อให้กับผู้ลงทุน ดังนั้นเมื่อครบอายุไถ่ถอน ILB ผู้ลงทุนจะได้รับทั้งเงินต้น แต่เริ่มออกพันธบัตรพร้อมกับเงินต้นส่วนที่ได้ปรับเพิ่มขึ้นตามอัตราเงินเฟ้อ (แผนภาพด้านล่าง)

ทั้งนี้ ในกรณีที่เงินเฟ้อปรับลดลง ผู้ลงทุนก็ยังได้รับเงินต้นคืนตามมูลค่าหน้าตั๋ว โดยไม่มีการหักลดอัตราเงินเฟ้อที่ติดลบ

|

แผนภาพแสดงการปรับเพิ่มของเงินต้นที่จะแปรผันไปตามอัตราเงินเฟ้อ |

อย่างไรก็ตาม ถึงแม้ว่า ILB มีความน่าสนใจ แต่ควรประเมินความเหมาะสมก่อนลงทุน โดยเฉพาะคำว่า Break–even Inflation

ค่า Break–even Inflation คือ ส่วนต่างอัตราดอกเบี้ยหน้าตั๋ว (Coupon) ของพันธบัตรรัฐบาล และอัตราดอกเบี้ยที่แท้จริง (Real Yield) ของพันธบัตรชดเชยเงินเฟ้อในรุ่นอายุเดียวกัน โดยส่วนต่างของอัตราดอกเบี้ยทั้งสองจะสะท้อนถึงการคาดการณ์เงินเฟ้อเฉลี่ยของนักลงทุนในช่วงอายุคงเหลือของพันธบัตร

เช่น Break–even Inflation ของพันธบัตรรุ่นอายุ 10 ปี อยู่ที่ 2% นั่นหมายความว่า นักลงทุนมีมุมมองว่าอัตราเงินเฟ้อเฉลี่ย ในช่วง 10 ปีข้างหน้า จะอยู่ที่ประมาณ 2%

ดังนั้น หากคาดการณ์ว่าอัตราเงินเฟ้อ (Expected Inflation) สูงกว่า Break–even Inflation ก็ควรเลือกลงทุนใน ILB ในทางกลับกันหากคาดการณ์ว่าอัตราเงินเฟ้อ (Expected Inflation) ต่ำกว่า Break–even Inflation ควรเลือกลงทุนพันธบัตรทั่วไป

โดยสรุป การลงทุนในพันธบัตรชดเชยเงินเฟ้อจะสามารถช่วยลดความเสี่ยงจากอัตราเงินเฟ้อได้ แต่การเลือกลงทุนในพันธบัตรชนิดใดก็ควรพิจารณาเปรียบเทียบระหว่างอัตราเงินเฟ้อคาดการณ์กับค่า Break–even Inflation

นอกจากนี้ควรพิจารณาปัจจัยอื่น ๆ ประกอบ เช่น ความต้องการใช้เงินในอนาคต เพื่อให้แผนการลงทุนไม่สะดุดและสามารถไปถึงเป้าหมายทางการเงินที่วางเอาไว้