เกษตรกรไทยติดกับดักหนี้ ถอดบทเรียนพักหนี้ 9 ปี 13 ครั้ง

หนึ่งในนโยบายหาเสียงที่พรรคการเมืองมักจะนำมาใช้ ก็คือ “พักหนี้เกษตรกร” เพราะเป็นฐานเสียงส่วนใหญ่ที่ยังยากลำบาก ซึ่งอดีตที่ผ่านมา มีการดำเนินการมาแล้วถึง 13 ครั้ง และรัฐบาลชุดใหม่ในปัจจุบัน ภายใต้การนำของ “เศรษฐา ทวีสิน” นายกรัฐมนตรี จากพรรคเพื่อไทย กำลังนำนโยบายดังกล่าวมาใช้อีกครั้ง อย่างไรก็ดี นโยบายดังกล่าวก็มีทั้งข้อดี-ข้อเสีย ซึ่งล่าสุด “สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์” ได้ถอดบทเรียน “การพักหนี้เกษตรกรไทย” ว่าส่งผลอย่างไรในช่วงที่ผ่านมา

ย้อนรอย 9 ปีหนี้เกษตรกรพุ่ง 75%

ดร.โสมรัศมิ์ จันทรัตน์ ผู้อำนวยการวิจัย สถาบันวิจัยเศรษฐกิจป๋วยฯ กล่าวว่า จากข้อมูลบริษัท ข้อมูลเครดิตแห่งชาติ (NCB) พบว่าเกษตรกรจำนวน 4 ล้านครัวเรือน หรือประมาณ 90% ของเกษตรกรทั้งหมดมีหนี้สิน โดยในช่วง 9 ปีที่ผ่านมา (ปี 2557-2566) หนี้เกษตรกรก้อนใหญ่ขึ้น และโตต่อเนื่องเพิ่มขึ้นถึง 75% โดยในปี 2565 เกษตรกรมีหนี้เฉลี่ยอยู่ที่ 4.5 แสนบาทต่อรายผู้กู้ และหนี้รวมประมาณ 1.8 ล้านล้านบาท เพิ่มขึ้นจากปี 2560 ที่มีหนี้เฉลี่ยอยู่ที่ประมาณ 3.8 แสนบาทต่อราย หนี้รวมประมาณ 1.4 ล้านล้านบาท

เป็น “หนี้เรื้อรัง” จ่ายได้แต่ “ดอก”

นอกจากนี้ เกษตรกรเกือบ 50% ของเกษตรกรทั้งหมด ติดกับดักหนี้ เป็นหนี้ที่ไม่สามารถปิดจบได้ หรือเป็นหนี้เรื้อรัง (persistent debt) เพราะปริมาณหนี้สูงเกินศักยภาพ ทำให้ชำระได้เพียงดอกเบี้ยเท่านั้น

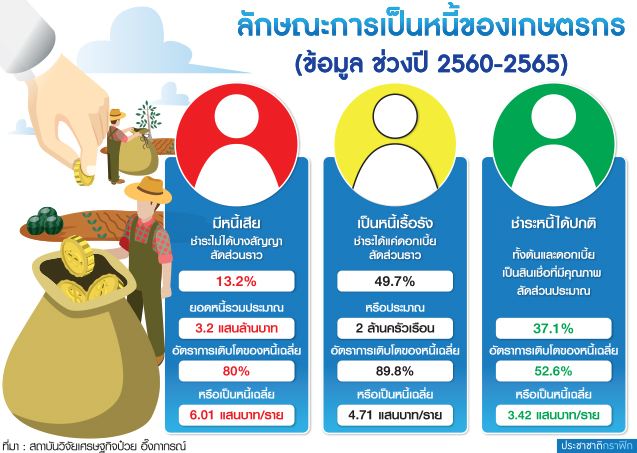

ทั้งนี้ หากแยกเกษตรกรตามลักษณะของหนี้ นับตั้งแต่ปี 2560-2565 จะมีด้วยกัน 3 กลุ่มคือ

1.กลุ่มสีแดง เป็นลูกหนี้ที่มีหนี้เสีย ชำระไม่ได้บางสัญญา มีสัดส่วนประมาณ 13.2% คิดเป็นยอดหนี้ประมาณ 3.2 แสนล้านบาท มีอัตราการเติบโตของหนี้เฉลี่ย 80% หรือมีหนี้เฉลี่ยคงค้างอยู่ที่ 6.01 แสนบาท

2.กลุ่มสีเขียว ชำระหนี้ได้ตามปกติทั้งต้นและดอกเบี้ย เป็นสินเชื่อที่มีคุณภาพ มีสัดส่วนประมาณ 37.1% มีอัตราการเติบโตของหนี้ 52.6% มีหนี้เฉลี่ย 3.42 แสนบาท

และ 3.กลุ่มสีเหลือง เป็นกลุ่มหนี้เรื้อรังชำระได้แค่ดอกเบี้ย มีสัดส่วนราว 49.7% หรือคิดเป็น 2 ล้านครัวเรือน มีอัตราการเติบโตของหนี้ 89.8% มีหนี้เฉลี่ย 4.71 แสนบาท

“ในช่วงที่ผ่านมา ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) พยายามจะช่วยแก้หนี้กลุ่มสีแดง หาก ธ.ก.ส.ทำได้ดี ลูกหนี้สีแดงจะกลายเป็นสีเหลือง อย่างไรก็ดี หากภาครัฐยังคงทำนโยบายแบบเดิม ๆ ลูกหนี้กลุ่มสีเขียวก็อาจตกชั้นเป็นสีเหลืองได้ เป็นกลุ่มที่น่าเป็นห่วง ว่าจะทำนโยบายอะไรให้กลุ่มนี้สามารถจ่ายหนี้ได้ และปิดจบหนี้ได้ ซึ่งปัจจุบันมาตรการมีไม่มากนัก”

พักหนี้ 13 ครั้ง เข้าร่วมเกิน 4 ครั้ง/คน

ดร.ลัทธพร รัตนวรารักษ์ หัวหน้ากลุ่มงานวิจัย สถาบันวิจัยเศรษฐกิจป๋วยฯ กล่าวว่า ช่วงปี 2557-2566 พบว่าภาครัฐมีมาตรการพักหนี้เกษตรกรมากถึง 13 มาตรการใหญ่ มีมาตรการทุกปี และในแต่ละปีจะมีหลาย ๆ มาตรการ อย่างไรก็ดี มาตรการพักหนี้สามารถแบ่งได้ 2 ประเภทคือ

1.พักหนี้วงกว้าง ให้อัตโนมัติกับเกษตรกรทุกคน โดยไม่ได้มีเหตุการณ์อะไร ซึ่งมาตรการที่ใหญ่ที่สุดคือ “โครงการเกษตรประชารัฐ” ที่มีคนเข้าร่วมถึง 69%

และ 2.พักหนี้แบบเฉพาะกลุ่ม หรือพักหนี้เมื่อเกิดเหตุการณ์ช็อกใหญ่ ๆ เช่น ผู้ที่ได้รับผลกระทบจากภัยพิบัติ หรือการระบาดของโควิด-19 ที่มีคนเข้าร่วมถึง 67% ซึ่งมาตรการส่วนใหญ่เป็นการพักชำระเฉพาะเงินต้นอย่างเดียว และทำในวงกว้าง (opt out) ทำให้มีเกษตรกรเข้าร่วมโดยที่ไม่จำเป็น ซึ่งมีทั้งลูกหนี้ที่ดีและลูกหนี้มีปัญหา รวมถึงเกษตรกร 1 คนสามารถเข้าร่วมได้หลายมาตรการ และตัวเลขพบว่ามีเกษตรกรประมาณ 19% ที่เข้าร่วมมาตรการพักหนี้มากกว่า 4 โครงการ และมีประมาณ 42% อยู่ในมาตรการพักหนี้นานเกิน 4 ปี และมีเพียง 14% ที่ไม่ได้เข้าร่วมโครงการพักหนี้เลย

“ในช่วง 9 ปี มีมาตรการพักหนี้หลายครั้งอย่างต่อเนื่อง ทำให้เกษตรกรที่เข้าโครงการ พอหมดโครงการก็ออกจากโครงการเข้าโครงการใหม่ และเราจะเห็นว่าพักหนี้จะเป็นสไตล์เดิม ๆ คือพักแบบทั่วหน้า และพักเมื่อเกิดเหตุ และสไตล์การพักคือ พักแต่เงินต้น แต่ไม่พักดอกเบี้ย ซึ่งน้อยมากที่จะมีวินัยการเงิน เพราะเป็นการให้อัตโนมัติ หากลูกหนี้ไม่ต้องการก็ค่อยเดินออกเอง ทั้งนี้ เห็นว่ามาตรการควรทำกลับด้าน จากการให้แบบ opt out ควรเป็น opt in หากลูกหนี้มีปัญหาค่อยเดินไปหาสถาบันการเงิน ซึ่งจะช่วยคัดกรองลูกหนี้ และทำให้สินเชื่อมีคุณภาพ”

พักหนี้บ่อยจนคนเสพติด-หนี้พอกพูน

ดร.โสมรัศมิ์กล่าวเพิ่มเติมว่า จากผลการศึกษาพบว่า มาตรการพักหนี้ (debt moratorium : DM) ในอดีตไม่สามารถช่วยแก้ปัญหาหนี้ได้อย่างยั่งยืน สะท้อนจากเกษตรกรที่เข้ามาตรการพักหนี้มียอดหนี้สูงขึ้นกว่ากลุ่มที่ไม่ได้เข้ามาตรการอย่างมีนัยสำคัญ

โดยเปรียบเทียบคนที่เข้ามาตรการและไม่ได้เข้ามาตรการที่มีลักษณะคล้ายกัน จะพบว่า 1.เกษตรกรที่เข้าพักหนี้ จะมีหนี้โตขึ้นกว่าคนไม่ได้เข้ามาตรการ ซึ่งมาจาก 2 สาเหตุคือ ลูกหนี้ประมาณ 77% มีการกู้เงินเพิ่มระหว่างพักหนี้ และลูกหนี้ราว 50% มีภาระดอกเบี้ยเพิ่มขึ้น ทำให้มีหนี้เพิ่มขึ้น เพราะมาตรการพักหนี้ส่วนใหญ่เป็นการพักชำระเงินต้น แต่ดอกเบี้ยยังคงวิ่งอยู่

และ 2.ความสามารถในการชำระหนี้ จะเห็นว่าคนที่เข้ามาตรการพักหนี้มีแนวโน้มชำระหนี้ไม่ได้ สูงกว่าคนที่ไม่ได้เข้ามาตรการอย่างมีนัยสำคัญ ส่วนหนึ่งเมื่อออกจากมาตรการเสียกำลังใจในการชำระหนี้เมื่อเห็นยอดหนี้คงค้างที่สูงขึ้น และมีแนวโน้มจะกลับเข้าไปพักหนี้ซ้ำ กลายเป็นติดกับดักหนี้ในที่สุด เพราะเป็นการสร้างแรงจูงใจให้เกิดวัฒนธรรมจงใจผิดนัดชำระหนี้ (moral hazard)

“ที่น่าสนใจคือ คนที่มีการพักหนี้มีแนวโน้มสูงที่จะเข้าโครงการพักหนี้ซ้ำอีก โดยเสพติดการพักหนี้ หรือพึ่งพิงการพักหนี้ ซึ่งจะกลายเป็น moral hazard ได้ ทำให้เราเห็นว่าเกษตรกรเข้าโครงการหนึ่ง ออกไป แล้วเข้าอีกโครงการหนึ่ง นอกจากนี้ ส่วนใหญ่เข้าโครงการแล้วไม่ได้มีการลงทุนพัฒนาเกษตรกรรม หรือออมเงินเพิ่มขึ้น”

แนะ 3 แนวทาง ทำตรงจุด-ไม่หว่านแห

ดร.โสมรัศมิ์กล่าวว่า การออกแบบมาตรการพักหนี้จากบทเรียนที่ผ่านมา พบว่า 1.ไม่ควรพักหนี้แบบเดิม ๆ ควรเป็นมาตรการระยะสั้น ไม่ควรต่อเนื่องยาวนาน และต้องตรงจุด ใช้เฉพาะในสถานการณ์รุนแรง หากไม่มีปัญหาขาดสภาพคล่องหรือภัยพิบัติไม่ควรทำ และไม่ควรใช้กับทุกคน ควรทำในวงจำกัดแบบ opt in และกรณีที่เป็นกลุ่มหนี้เสียควรเป็นมาตรการอื่น

2.ควรมีกลไกสร้างแรงจูงใจให้ลูกหนี้ทุกกลุ่มรักษาวินัยการชำระหนี้อย่างต่อเนื่อง โดยมาตรการพักหนี้ไม่ควรสร้างแรงจูงใจให้คนเข้ามาตรการอีก หรือการให้แรงจูงใจ (incentive) กับลูกหนี้ที่มีวินัย เช่น การลดดอกเบี้ยชำระลูกหนี้ที่ชำระหนี้ปกติ เพื่อกระตุ้นให้ลูกหนี้ชำระหนี้ต่อเนื่อง หรือการพักชำระหนี้แค่บางส่วน เพื่อให้ลูกหนี้รู้สึกต้องจ่ายชำระหนี้อยู่ รวมถึงมีมาตรการให้เกษตรกรที่เข้าโครงการมีการปรับตัว เพิ่มศักยภาพในการหารายได้ เพื่อความสามารถในการชำระหนี้ระยะยาว

ชี้ “พักหนี้” ไม่ควรเป็นเครื่องมือหลัก

และ 3.ไม่ควรใช้มาตรการพักหนี้เป็นเครื่องมือหลักในการช่วยบริหารจัดการความเสี่ยงให้เกษตรกร หรือการพักหนี้ทุกฤดูกาล เพื่อลดการพึ่งพิงมาตรการพักหนี้ และป้องกันการเกิดปัญหา moral hazard ทั้งนี้ อาจจะนำระบบประกันสินเชื่อมาเป็นเครื่องมือในการช่วยลดความเสี่ยงต่อการผิดนัดชำระหนี้ของเกษตรกรได้ยั่งยืนกว่า โดยภาครัฐควรเป็นเครื่องมือสุดท้ายในการเข้ามาปิดแกป โดยเฉพาะกลุ่มลูกหนี้สีเหลือง เพราะหากไม่ช่วยกลุ่มนี้จะเกิดผลกระทบสูง เนื่องจากกลุ่มสีแดงและสีเขียวสถาบันการเงินช่วยเหลืออยู่แล้ว โดยภาครัฐอาจจะต้องมีการสร้างโครงสร้างพื้นฐาน เช่น ระบบข้อมูล เพื่อจะได้รู้ว่าลูกหนี้สีไหนอยู่ตรงไหน จะช่วยแก้ให้ถูกจุด และการปล่อยสินเชื่อจะดีขึ้น รวมถึงการอำนวยความสะดวกในโครงสร้างพื้นฐานด้านดิจิทัล เช่น การชำระเงินผ่านโมบายแบงกิ้ง เป็นต้น

“บทเรียนจากมาตรการพักหนี้ หากเราทำแบบเดิม ๆ ให้แบบเหวี่ยงแห ให้แบบต่อเนื่องยาวนาน และให้แบบไม่มีเงื่อนไข จะไม่ช่วยแก้หนี้ให้ลูกหนี้กลุ่มไหนเลย แต่เป็นการเตะปัญหาออกไปเรื่อย ๆ ดังนั้น การออกแบบการพักหนี้เกษตรกรจะต้องคิดใหม่ ทำแบบใหม่ ไม่ซ้ำรอยเดิม หรือกรณีเกิดภัยแล้งอาจจะต้องให้ลูกหนี้ปรับตัวด้วย ไม่ควรพักทุกปี หรือทุกฤดูกาล”

ดร.โสมรัศมิ์กล่าวว่า สำหรับมาตรการพักหนี้เกษตรกรของภาครัฐที่จะออกมานั้น ตอนนี้ยังไม่สามารถบอกถึงผลกระทบได้ เนื่องจากยังไม่มีความชัดเจนว่าจะพักกี่ปี พักแบบไหน แต่ถ้ายังเป็นในรูปแบบเดิม ๆ ก็จะทำให้หนี้ก้อนโตขึ้น และหนี้มีโอกาสเสียเพิ่มขึ้น ตามบทเรียนที่ผ่านมา อย่างไรก็ดี ไม่ใช่ว่ามาตรการพักหนี้ไม่มีอะไรดีเลย แต่ต้องทำระยะสั้น และต้องตรงจุด และทำอย่างรอบคอบ