ศูนย์วิจัยกสิกรไทย ประเมินงบแบงก์ไตรมาสที่ 1/67 ผลการดำเนินงานรับอานิสงส์จากค่าใช้จ่ายในการตั้งสำรองฯ ลดลง ด้านรายได้จากธุรกิจหลักฟื้นตัวได้ในกรอบที่ค่อนข้างจำกัด รายได้ดอกเบี้ย-NIM ปรับลดลงตามต้นทุนการเงินที่เพิ่มขึ้น ด้านคุณภาพหนี้แบงก์ยังระวังปล่อยกู้ คาดทั้งปีหนี้เสียขยับขึ้น

วันที่ 24 เมษายน 2567 นางสาวกาญจนา โชคไพศาลศิลป์ ผู้บริหารงานวิจัย บริษัท ศูนย์วิจัยกสิกรไทย จำกัด กล่าวว่า ข้อมูลงบการเงินรวมประจำไตรมาส 1/2567 ของธนาคารพาณิชย์ที่จดทะเบียนในตลาดหลักทรัพย์ 9 แห่ง สะท้อนว่า

ผลการดำเนินงานของธนาคารพาณิชย์ส่วนใหญ่ได้รับอานิสงส์จากการปรับตัวลงของค่าใช้จ่ายในการตั้งค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (ค่าใช้จ่ายในการตั้งค่าเผื่อฯ)

ขณะที่รายได้จากธุรกิจหลักยังคงฟื้นตัวได้ในกรอบที่ค่อนข้างจำกัด และเริ่มเห็นสัญญาณของการปรับตัวลงของรายได้ดอกเบี้ยสุทธิจากผลของต้นทุนเงินฝากที่ทยอยไล่ตามมา โดยสามารถสรุปประเด็นสำคัญได้ 5 เรื่องดังนี้

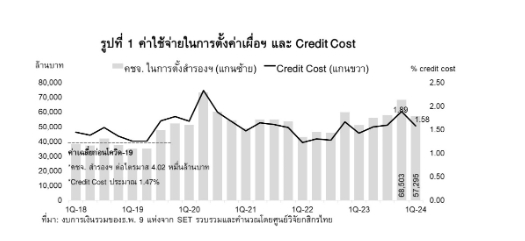

1.แม้ค่าใช้จ่ายในการตั้งค่าเผื่อฯ และอัตราส่วนการตั้งค่าเผื่อฯ ต่อสินเชื่อ (Credit Cost) ของธนาคารส่วนใหญ่จะลดลง แต่ยังอยู่ในระดับสูงกว่าช่วงก่อนโควิด-19 ท่ามกลางสัญญาณการฟื้นตัวที่ไม่ต่อเนื่อง และแนวโน้มที่ไม่แน่นอนของเศรษฐกิจไทย นอกจากนี้การชะลอลงของค่าใช้จ่ายในการตั้งค่าเผื่อฯ น่าจะเป็นผลมาจากการเร่งตุนสำรองไว้ ค่อนข้างมากในช่วงที่ผ่านมา

2.สัญญาณการเบิกใช้สินเชื่อของภาคธุรกิจ ช่วยหนุนให้ภาพรวมสินเชื่อของธนาคารพาณิชย์ 9 แห่งในไตรมาส 1/2567 เติบโตดีขึ้นกว่าในช่วงปลายปี 2566 ยอดคงค้างสินเชื่อจากงบการเงินรวม ณ ไตรมาส 1/2567 ขยายตัว 1.6% YoY เมื่อเทียบกับช่วงเดียวกันปีก่อน เพิ่มขึ้นจาก 0.7% YoY ในไตรมาส 4/2566 โดยได้รับอานิสงส์จากการขยายตัวของสินเชื่อธุรกิจและสินเชื่อภาครัฐ อย่างไรก็ดี สินเชื่อรายย่อยยังฟื้นตัวล่าช้า ธนาคารพาณิชย์หลายแห่งยังพิจารณาการปล่อยสินเชื่ออย่างระมัดระวัง

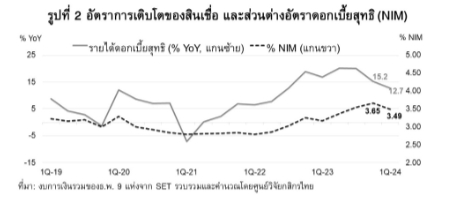

3.รายได้ดอกเบี้ยสุทธิเพิ่มในอัตราที่ช้าลง ขณะที่ NIM เริ่มชะลอ เพราะสินเชื่อที่ปล่อยใหม่ให้ผลตอบแทนต่ำ และต้นทุนทางการเงิน โดยเฉพาะต้นทุนเงินฝาก เริ่มไล่ตามมาตามการปรับขึ้นของอัตราดอกเบี้ยเงินฝากประจำ ทั้งนี้ แต่เนื่องจากสินเชื่อประเภทดังกล่าวเป็นสินเชื่อในกลุ่มที่มีอัตราผลตอบแทนต่ำ ทำให้เมื่อประกอบเข้ากับภาพของค่าใช้จ่ายดอกเบี้ยที่เพิ่มสูงขึ้นแล้ว พบว่า รายได้ดอกเบี้ยสุทธิเริ่มมีทิศทางชะลอตัว สอดคล้องกับส่วนต่างอัตราดอกเบี้ยสุทธิ (Net Interest Margin: NIM) ที่ทยอยเริ่มย่อตัว หลังจากผ่านจุดสูงสุดมาแล้วในช่วงไตรมาส 4/2566

4.รายได้ค่าธรรมเนียมและบริการสุทธิฟื้นตัวกลับมา แต่เป็นการเพิ่มขึ้นเพียงบางหมวดของค่าธรรมเนียม เช่น ค่าธรรมเนียมการขายประกันผ่านธนาคาร (Bancassurance) ค่าธรรมเนียมกองทุน และค่าธรรมเนียมการบริการรับชำระเงินบางประเภท ขณะที่ค่าธรรมเนียมกลุ่มอื่นๆ เช่น ธุรกิจบริหารความมั่งคั่งและนายหน้าซื้อขายหลักทรัพย์ ยังได้รับผลกระทบอย่างต่อเนื่องจากความผันผวนของตลาดเงินตลาดทุน

5.สัดส่วนสินเชื่อด้อยคุณภาพตามข้อมูลงบการเงินรวมของธนาคารพาณิชย์ 9 แห่ง ขยับสูงขึ้น มาที่ 3.07% ต่อสินเชื่อรวมในไตรมาส 1/2567 จากระดับ 2.96% ต่อสินเชื่อรวมในไตรมาส 4/2566 โดยการขยับขึ้นของสินเชื่อด้อยคุณภาพเป็นผลมาจากการปรับการจัดชั้นของสินเชื่อธุรกิจบางราย ขณะที่คุณภาพของพอร์ตสินเชื่อรายย่อยยังคงด้อยลงตามภาพเศรษฐกิจและรายได้ภาคครัวเรือนที่ยังไม่ฟื้นกลับมาอย่างเต็มที่

ต่อภาพออกไปในระยะข้างหน้า ศูนย์วิจัยกสิกรไทย ประเมินทิศทางที่คาดว่าจะเห็นจากงบการเงินรวมของธนาคารพาณิชย์และบริษัทย่อยภายใต้สมมติฐานที่แม้เศรษฐกิจไทยอาจทยอยฟื้นในช่วงที่เหลือของปี 2567 แต่ยังมีความไม่แน่นอนทางเศรษฐกิจหลายประเด็นรออยู่ ดังนี้

รายได้อัตราดอกเบี้ยสุทธิ และส่วนต่างอัตราดอกเบี้ยสุทธิ (NIM) ยังมีโอกาสชะลอลงต่อเนื่อง เนื่องจากธนาคารพาณิชย์ยังคงต้องทยอยรับรู้ต้นทุนดอกเบี้ยเงินฝากภายใต้โครงสร้างเงินฝากในปัจจุบันที่มีสัดส่วนเงินฝากประจำเพิ่มขึ้น ประกอบกับยังต้องติดตามทิศทางอัตราดอกเบี้ยในประเทศในระยะที่เหลือของปี ขณะที่ประเด็นติดตามจะอยู่ที่แผนการระดมสภาพคล่องสำหรับโครงการดิจิทัลวอลเล็ต

ซึ่งหากมีผลทำให้สภาพคล่องตึงขึ้น ก็อาจจะเห็นการทยอยออกแคมเปญเงินฝากบางประเภทเพิ่มเติมเพื่อรักษาฐานลูกค้าเงินฝาก รายได้ค่าธรรมเนียมสุทธิ อาจได้รับอานิสงส์เพิ่มขึ้นหากกิจกรรมทางเศรษฐกิจทยอยฟื้นตัวกลับมา โดยรายได้ค่าธรรมเนียมสุทธิในปี 2567 อาจกลับมาขยายตัวอีกครั้ง จากที่หดตัวลงติดต่อกันในช่วงปี 2565-2566 แต่อัตราการเติบโตอาจจะอยู่ในกรอบจำกัด เนื่องจากยังคงไม่มีค่าธรรมเนียมที่สามารถชดเชยรายได้ค่าธรรมเนียมบริการโอนเงินที่ยกเว้นไปได้

ประเด็นคุณภาพสินทรัพย์ ยังคงสะท้อนผ่านระดับการตั้งสำรองฯ และ Credit Cost ที่จะยังไม่ลดลงกลับไปเหมือนระดับในช่วงปกติ และอาจเห็นสัดส่วนสินเชื่อด้อยคุณภาพปิดสิ้นปี 2567 ที่ระดับสูงกว่าสิ้นปี 2566

โดยสินเชื่อที่ยังมีประเด็นด้านคุณภาพหนี้ ยังเป็นกลุ่มสินเชื่อรายย่อยและ SMEs อย่างไรก็ดี การจัดการปัญหา NPLs ในเชิงรุก ควบคู่ไปกับการปรับโครงสร้างเพื่อช่วยเหลือลูกหนี้รายย่อยและผู้ประกอบการ SMEs ตามแนวทางการปล่อยสินเชื่ออย่างรับผิดชอบและเป็นธรรม จะช่วยให้ธนาคารพาณิชย์ทยอยรับรู้สถานการณ์ของสินเชื่อในพอร์ต และสามารถรับมือกับปัญหา NPLs ได้

โดยสรุป แม้รายได้จากธุรกิจหลักและการปล่อยสินเชื่อของธนาคารพาณิชย์อาจทยอยได้รับแรงหนุนเพิ่มขึ้น หากเศรษฐกิจไทยประคองสัญญาณการฟื้นตัวได้ต่อเนื่องในช่วงที่เหลือของปี 2567 แต่คงต้องยอมรับว่ายังคงมีความไม่แน่นอนของหลายปัจจัยทางเศรษฐกิจรออยู่

ซึ่งทำให้ธนาคารพาณิชย์ยังคงดำเนินธุรกิจด้วยความระมัดระวังและมีประเด็นที่ต้องบริหารจัดการต่อเนื่อง โดยเฉพาะในเรื่องของคุณภาพสินเชื่อ ซึ่งมีผลทำให้ยังคงต้องมีการตั้งค่าเผื่อฯ ในระดับที่สูงกว่าช่วงก่อนโควิด-19 ในขณะที่รายได้ดอกเบี้ยสุทธิอาจเผชิญแรงกดดันจากต้นทุนทางการเงินที่สูงกว่าปีที่ผ่านมา และยังต้องติดตามทิศทางอัตราดอกเบี้ยในระยะข้างหน้า