หนี้เสียแบงก์ขยับขึ้นทุกสินเชื่อ ธปท.จ่อทบทวนชำระขั้นต่ำบัตรเครดิต

ธปท.เผยไตรมาส 1 ปี 2567 หนี้เสียระบบแบงก์ขยับขึ้นทุกประเภทสินเชื่อ เหตุ “รายได้ไม่ฟื้นตัว-การจัดชั้นหนี้เชิงคุณภาพ” เล็งทบทวนปรับชำระขั้นต่ำบัตรเครดิตก่อนปรับจาก 8% เป็น 10% ในปี 2568 ฟาก สศช.ห่วงระเบิดเวลา แนะแบงก์เร่งแก้ “หนี้เรื้อรัง”

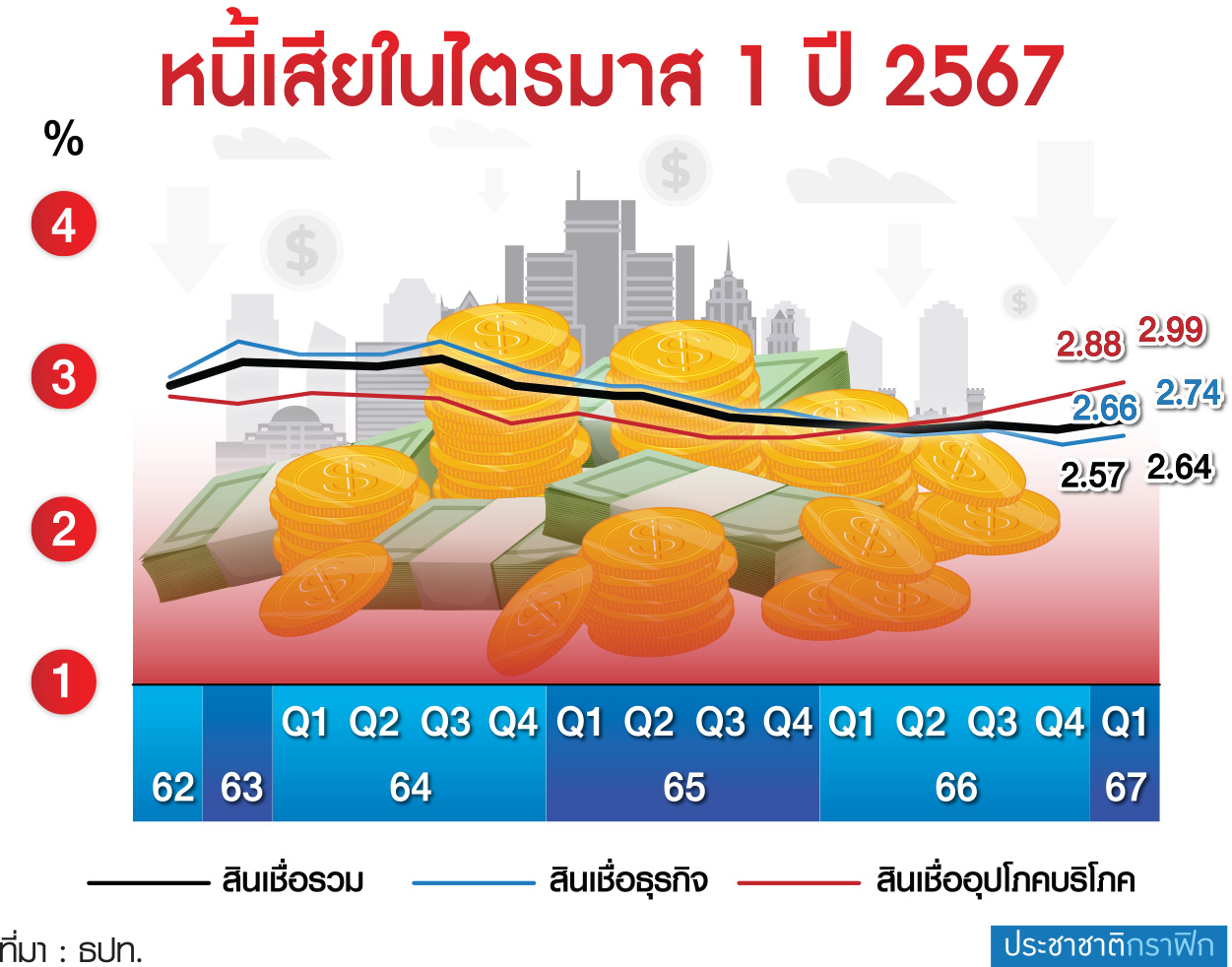

นางสาวสุวรรณี เจษฎาศักดิ์ ผู้ช่วยผู้ว่าการ สายกำกับสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยว่า ภาพรวมหนี้ที่ไม่ก่อให้เกิดรายได้ (เอ็นพีแอล) ในไตรมาส 1/2567 ของระบบธนาคารพาณิชย์ ปรับเพิ่มขึ้น 9,800 ล้านบาทจากไตรมาส 4/2566 มาอยู่ที่ 5.02 แสนล้านบาท หรืออยู่ที่ 2.74% ต่อสินเชื่อรวม ซึ่งมาจากการจัดชั้นหนี้เชิงคุณภาพของสินเชื่อธุรกิจ รวมถึงคุณภาพสินเชื่ออุปโภคที่ด้อยลง

ทั้งนี้ หากดูไส้ในหนี้เอ็นพีแอลที่ปรับเพิ่มขึ้นตามประเภทสินเชื่อ พบว่า สินเชื่อธุรกิจมีการด้อยค่าลงทั้งในส่วนสินเชื่อรายใหญ่ และสินเชื่อเอสเอ็มอี โดยสินเชื่อรายใหญ่เอ็นพีแอลเพิ่มขึ้นมาอยู่ที่ 1.14% จากไตรมาสก่อนหน้าอยู่ที่ 1.09% ซึ่งมาจากการจัดชั้นหนี้เชิงคุณภาพเป็น Stage 3 จากลูกหนี้ต่างประเทศ และเอ็นพีแอลเอสเอ็มอีอยู่ที่ 6.86% จาก 6.72% มาจากกลุ่มค้าปลีกค้าส่งที่ด้อยคุณภาพลง

ขณะที่คุณภาพสินเชื่ออุปโภคบริโภค พบว่า มีการด้อยคุณภาพทุกประเภทสินเชื่อ โดยสินเชื่อรถยนต์เอ็นพีแอลอยู่ที่ 2.14% เป็นผลมาจากยอดสินเชื่อลดลง 2.5 หมื่นล้านบาท เช่นเดียวกับบัตรเครดิตหนี้เอ็นพีแอลอยู่ที่ 4.13% เป็นผลมาจากฐานสินเชื่อที่ลดลงราว 2.2 หมื่นล้านบาท

“ลูกหนี้บัตรเครดิตที่เป็นหนี้เสีย จะอยู่ในกลุ่มเปราะบาง ที่รายได้ยังไม่ฟื้นตัว หรือมีรายได้ 1.5-2 หมื่นบาทต่อเดือน”

ส่วนเอ็นพีแอลสินเชื่อบ้านอยู่ที่ 3.49% ขยับจาก 3.34% ซึ่งปรับเพิ่มในกลุ่มที่เคยได้รับการช่วยเหลือและไม่สามารถชำระได้ตามสัญญาหลังมีการปรับชำระเพิ่มขึ้น (Step up)

สอดคล้องกับแนวโน้มสินเชื่อกล่าวถึงเป็นพิเศษ (Stage 2 หรือ SM) ณ ไตรมาส 1/2567 อยู่ที่ 1.12 ล้านล้านบาท หรืออยู่ที่ 6.13% เพิ่มขึ้น 3.4 หมื่นล้านบาท จากไตรมาสก่อนที่อยู่ที่ 5.88% โดยหลักมาจากสินเชื่อธุรกิจที่มีการจัดชั้นเชิงคุณภาพ แต่เป็นลูกหนี้ที่ยังชำระหนี้ได้ตามสัญญา ขณะที่สินเชื่ออุปโภคบริโภคในส่วนของบัตรเครดิตปรับเพิ่มขึ้นอยู่ที่ 5.25% มาจาก 2 ปัจจัย ได้แก่ กลุ่มเปราะบางที่รายได้ไม่ฟื้นตัว และการปรับอัตราการชำระขั้นต่ำ (Min Pay) จาก 5% เป็น 8%

“ประเด็นการปรับอัตราการชำระขั้นต่ำ พบว่า คนส่วนใหญ่ยังสามารถจ่ายชำระได้ แต่อาจจะกระทบคนบางกลุ่ม เพราะจากข้อมูลพบว่าลูกหนี้บัตรเครดิตเกิน 50% จะถือบัตรเครดิตเฉลี่ย 2-5 ใบ และจากการพูดคุยกับผู้ประกอบการทั้ง 11 เจ้า จะเห็นว่าผู้ประกอบการมีมาตรการช่วยเหลือในการปรับโครงสร้างหนี้ หรือการโอนเปลี่ยนประเภทสินเชื่อ รวมถึงมีการลดดอกเบี้ยให้กับลูกหนี้ อย่างไรก็ดี ธปท.ยังคงต้องติดตามตัวเลขใกล้ชิด และอาจจะมีการทบทวนก่อนสิ้นปี 2567 ก่อนจะปรับอัตราการชำระขั้นต่ำเป็น 10% ในปี 2568”

นางสาวสุวรรณีกล่าวว่า ภาพรวมหนี้ครัวเรือนในไตรมาส 1/2567 แนวโน้มปรับลดลงจาก 91% ต่อ GDP ในไตรมาส 4/2566 ส่วนหนึ่งมาจากอัตราการขยายตัวทางเศรษฐกิจ (จีดีพี) ไตรมาส 1/2567 ที่ขยายตัว 1.5% ดีกว่าคาดการณ์ และหนี้ครัวเรือนชะลอตัวลง ส่งผลให้ตัวเลขที่จะออกมาในเดือน มิ.ย.นี้ปรับลดลงเล็กน้อย

“มองไปข้างหน้าคุณภาพสินเชื่อด้อยลง ทำให้ภาพรวมหนี้เอ็นพีแอลมีการปรับเพิ่มขึ้น แต่อยู่ในความสามารถในการบริหารจัดการของธนาคาร โดยกลุ่มที่ยังน่าเป็นห่วง เป็นกลุ่มสินเชื่ออุปโภคบริโภค ซึ่งมีทิศทางทยอยเพิ่มขึ้น ซึ่งมาจากรายได้ยังไม่กลับมาเต็มที่ ทำให้สินเชื่อด้อยคุณภาพลง โดยเฉพาะในกลุ่มลูกหนี้เปราะบางในกลุ่มอาชีพอิสระ ซึ่งมีรายได้ผันผวน

ส่วนกลุ่มรายได้ประจำยังไม่น่าเป็นห่วง อย่างไรก็ดี หากดูสัดส่วนการไหลของ Stage 2 ไปสู่ NPLs ไม่ได้พุ่งขึ้น และมีสัญญาณปรับลดลง โดยหนี้เสียที่ปรับเพิ่มขึ้นในช่วงเดือน เม.ย.-พ.ค. เป็นฤดูกาล ที่เป็นช่วงวันหยุดและเปิดเทอม แต่หลังจากเดือน มิ.ย.จะปรับลดลง”

นายดนุชา พิชยนันท์ เลขาธิการ สภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) กล่าวว่า ปัญหาหนี้ครัวเรือน เป็นเหมือนระเบิดเวลาในระบบเศรษฐกิจไทย ดังนั้นต้องเร่งแก้ปัญหาเรื่องนี้ โดยการดำเนินนโยบาย ยังต้องมีมาตรการดูแลแก้ปัญหาลูกหนี้เรื้อรัง ซึ่งเป็นปัญหาสำคัญ

“ถ้าเห็นว่าลูกหนี้เริ่มเป็น SML (ค้างชำระแต่ไม่เกิน 90 วัน) แบงก์ก็ต้องเริ่มเข้าไปช่วยเหลือปรับปรุงภาระหนี้ และเรื่องอัตราดอกเบี้ยด้วย”

นอกจากนี้ นโยบายภาครัฐต้องดูแลสภาพคล่องให้เพียงพอสำหรับธุรกิจเอสเอ็มอี ทำให้เอสเอ็มอีเข้าถึงแหล่งเงินทุนได้ดีขึ้น ทั้งด้านสินเชื่อ เรื่องแฟกตอริ่งต่าง ๆ โดยใช้เทคโนโลยีมาช่วย อาทิ ดิจิทัลแฟกตอริ่ง การทำสัญญาหลักประกันทางธุรกิจทางอิเล็กทรอนิกส์ เป็นต้น