ประกันสังคม คุ้มหรือไม่ ? เข้าใจง่าย ๆ ใน 5 นาที

คอลัมน์ : คุยฟุ้งเรื่องการเงิน ผู้เขียน : อาจารย์ทอมมี่ (พิเชฐ เจียรมณีทวีสิน)

มุมมองของคนทั่วไปที่มีต่อการจ่ายเงินสมทบประกันสังคม ถ้าเกิดว่าเราเป็นพนักงานบริษัทที่มีเงินเดือน 15,000 บาท เวลาเรามาเปิดดูเงินเดือนของตัวเอง ก็จะเห็นว่าเงิน 750 บาทได้หายไปจากกระเป๋าของตัวเอง ก็อาจจะมีคนบ่น ๆ ว่าทำไมต้องถูกหักประกันสังคมในแต่ละเดือนด้วย บางคนบ่นไปถึงขั้นที่ว่าเสียดายเงิน เพราะบางคนไม่เคยเข้าโรงพยาบาลรัฐเลย บางคนก็มีประกันสุขภาพกลุ่มของบริษัท หรือประกันสุขภาพที่ตัวเองซื้อไว้อยู่แล้ว

หลายคนจึงมักคิดไปเองว่า การจ่ายเบี้ยประกันสังคมนั้นเป็นการจ่าย “เบี้ยกินเปล่า” ไม่รู้ว่าจะได้ใช้เมื่อไร ส่งเงินเข้าประกันสังคมแล้วมีใครมาช่วยสมทบอีกบ้าง

ไม่ว่าจะเป็นประเทศไหนก็มักจะมีระบบประกันสังคมเป็นของตัวเอง ซึ่งจะมีลักษณะเป็นการหักเงินจากเงินเดือนเพื่อสมทบเข้ากองทุนประกันสังคม แต่สิ่งที่ดีไปกว่านั้นคือ ตัวบริษัทที่เป็นนายจ้างก็ต้องถูกให้จ่ายเงินสมทบเข้าไปให้กับพนักงานด้วย นอกจากนี้ หลายคนอาจจะไม่รู้ว่ารัฐบาลก็มาช่วยจ่ายเงินสมทบให้กับพนักงานบริษัทนั้น ๆ อีกด้วย

ทราบหรือไม่ว่า ทุก ๆ 100 บาทที่เราจ่ายเข้าบัญชีประกันสังคมของตัวเอง เราจะได้เงินเข้าบัญชีฟรีเพิ่มอีก 155 บาท เงินของเราจะถูกสมทบในอัตราประมาณ 2.55 เท่า ซึ่งหมายความว่า

– เราจ่าย 1 ส่วน

– บริษัทที่เราทำงานอยู่จะต้องจ่ายให้เราอีก 1 ส่วน

– จากนั้นรัฐบาลก็จะออกให้อีก 0.55 ส่วน

ยกตัวอย่างเช่น ถ้าเราเป็นพนักงานบริษัทที่จ่ายเงินสมทบเข้าประกันสังคมเดือนละ 750 บาท เราจะได้จากบริษัทหรือนายจ้างอีก 750 บาท และรัฐบาลก็จะใส่เงินเข้าไปในกระเป๋าให้เราอีก 55% ของ 750 บาท ซึ่งก็คือ 412.5 บาท ทำให้เงินสมทบประกันสังคมของเราเพิ่มขึ้น กลายเป็น 1,912.5 บาทในทันที

เบี้ยประกันสังคมของเราถูกกระจายไปเป็นเบี้ยอะไรบ้างของสิทธิประโยชน์ประกันสังคม

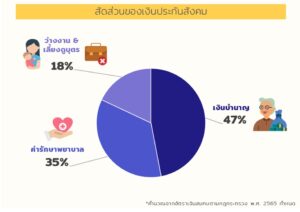

จากที่ทุกคนเข้าใจกันคือ จ่ายเงิน 750 บาทเข้ากองทุนประกันสังคม แต่ที่จริงแล้วเงินจำนวนนี้เข้ากองทุนจำนวน 1,912.5 บาท (ประมาณ 2.5 เท่า) และเงินจำนวนนี้จะถูกกระจายไปในกองต่าง ๆ เพื่อให้ครอบคลุมสิทธิประโยชน์หลายด้าน เปรียบเสมือนเราใช้เงิน 1,912.5 บาทนี้ไปเป็นเบี้ยประกันที่แบ่งออกเป็นหลาย ๆ กรมธรรม์ โดยกลไกข้างในของเงินประกันสังคมในแต่ละก้อนนี้จะถูกแบ่งไปเป็น

– ประมาณ 47% (900 บาท) เป็นเบี้ยสำหรับบำนาญ ซึ่งจะทยอยได้คืนเมื่ออายุ 55 ปีขึ้นไป

– ประมาณ 35% (675 บาท) เป็นเบี้ยสำหรับค่ารักษาพยาบาล

– ประมาณ 18% (337.5 บาท) เป็นเบี้ยสำหรับการว่างงาน (187.5 บาท) และเบี้ยสำหรับเลี้ยงดูบุตร (150 บาท)

ถ้าให้เข้าใจง่าย ๆ การจัดสรรเงินประกันสังคมที่เราจ่ายไปสามารถแบ่งเป็นสองส่วนหลักคือ ส่วนหนึ่งของเงินประกันสังคมที่เราจ่ายจะถูกกันเอาไว้เป็นเงินบำนาญ ซึ่งจะช่วยให้เรามีรายได้หลังเกษียณอายุ และอีกส่วนหนึ่งของเงินประกันสังคมจะเป็นเบี้ยกินเปล่า โดยเบี้ยกินเปล่านี้ถูกใช้เป็นค่ารักษาพยาบาลและเป็นพวกสวัสดิการอื่น ๆ ที่ปกติบริษัทประกันภัยไม่ได้มีให้กัน เช่น ว่างงาน เลี้ยงดูบุตร และอื่น ๆ เป็นต้น

ดังนั้น ถ้าคิดอีกแบบคือ ทุก ๆ 100 บาทที่เราจ่ายไป มันจะกลายเป็น 255 บาท แม้ว่าเราจะไม่ได้เข้าโรงพยาบาลรัฐ ไม่ตกงาน หรือไม่คิดจะมีลูกเลย และปล่อยให้เบี้ยกินเปล่าละลายหายไปก็ตาม ทางฝั่งเงินที่เราจ่ายประกันสังคมสำหรับเบี้ยบำนาญนั้นก็ยังถือว่าคุ้ม เพราะมันมีมูลค่ามากกว่าเงินที่เราจ่ายไปในแต่ละเดือนอยู่แล้ว

เบี้ยบำนาญจ่ายไปแล้วได้อะไรบ้าง

ถ้าเราจ่ายเงินสมทบไปเรื่อย ๆ จนถึงอายุ 55 ปี แล้วเราก็ขอรับเงินบำนาญออกมาได้ ซึ่งถ้าเรารับเงินบำนาญได้ประมาณ 10 ปีเป็นต้นไป เช่น รับบำนาญไปเรื่อย ๆ จนถึงอายุ 65 ปีเป็นต้นไป จากการคำนวณแล้วจะเหมือนว่าเงินที่เราจ่ายสะสมไป (เช่น 750 บาททุกเดือน) จะได้อัตราผลตอบแทนคืนเฉลี่ยต่อปีที่มากกว่า 10%

ซึ่งถ้าใครสนใจอ่านเพิ่มเติม สามารถอ่านที่มาที่ไปของเงินบำนาญที่เราจะได้คืนได้ที่ บทความออม 2 แสน ได้ 2 ล้าน (ใส่ hyperlink https://actuarialbiz.com/th/knowledgedetails/67)