คอลัมน์ : สัมภาษณ์

จากที่นายกรัฐมนตรีคนที่ 32 “อนุทิน ชาญวีรกูล” ประกาศเตรียมมาตรการกระตุ้นเศรษฐกิจ “คนละครึ่ง” ที่ปรับปรุงเงื่อนไขให้ประชาชนที่ยื่นแบบภาษีเงินได้บุคคลธรรมดาจะได้ 60 : 40 คือรัฐช่วยจ่าย 60% และประชาชนจ่าย 40% เพราะถือว่าเป็นผู้ที่อยู่ในระบบภาษี และสำหรับประชาชนทั่วไปที่ไม่ได้ยื่นแบบภาษีเงินได้ก็จะได้สิทธิ 50 : 50

ถือเป็นจุดเริ่มต้นของการออกมาตรการเพื่อจูงใจให้ประชาชนเข้าสู่ระบบภาษีมากขึ้น

ปลัดคลังเดินแผน NIT

“ลวรณ แสงสนิท” ปลัดกระทรวงการคลัง ให้สัมภาษณ์ “ประชาชาติธุรกิจ” ว่า กระทรวงการคลังวางแผนการปฏิรูปเศรษฐกิจ โดยชูนโยบาย Data Driven การเชื่อมโยงฐานข้อมูลขนาดใหญ่ หรือเรียกว่า “Data Lake” เชื่อมโยงข้อมูลประชาชนกว่า 60 ล้านคน และธุรกิจกว่า 6 แสนบริษัท โดยที่มีเทคโนโลยีปัญญาประดิษฐ์ (AI) อยู่เบื้องหลัง เพื่อยกระดับเพิ่มประสิทธิภาพในการบริหารจัดการภาษี สวัสดิการ การแก้ปัญหาหนี้ และการขับเคลื่อนเศรษฐกิจ

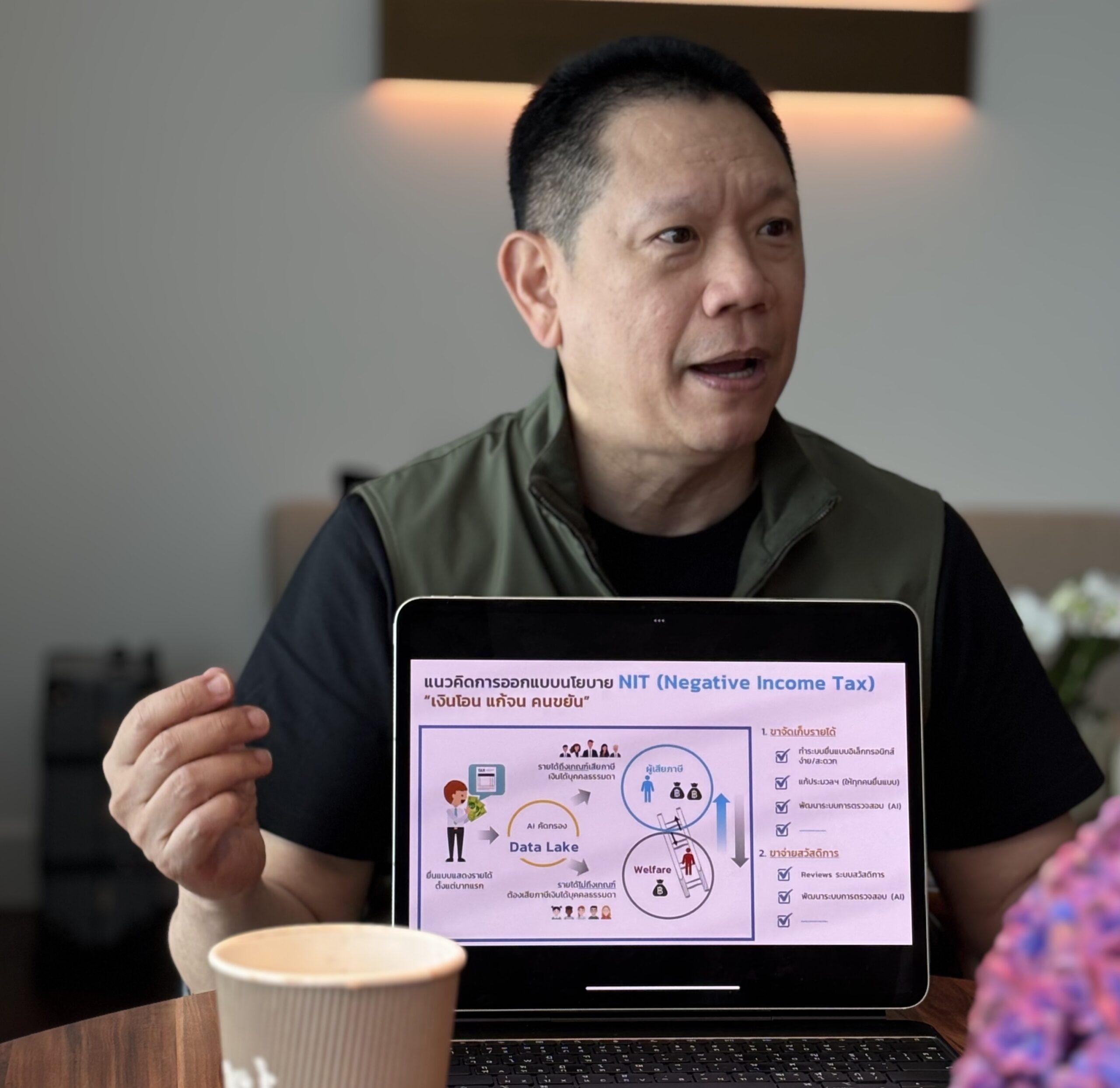

โดยเฉพาะการดึงผู้ที่อยู่นอกระบบภาษีเข้ามาอยู่ในระบบ สู่การดำเนินนโยบาย Negative Income Tax (NIT) ซึ่งเป็นการนำระบบการเก็บภาษี และการให้สวัสดิการ ที่ปัจจุบันแยกส่วนกัน มารวมกันและจัดสรรใหม่ตามเกณฑ์รายได้ เพื่อให้การบริหารจัดการงบประมาณมีประสิทธิภาพ และการจัดสรรสวัสดิการตรงกลุ่มเป้าหมายมากขึ้น

“เรื่อง NIT กระทรวงการคลังมีแนวคิดมานานแล้ว แต่ที่ผ่านมายังเกิดขึ้นไม่ได้ เพราะต้องอาศัยฐานข้อมูล ซึ่งขณะนี้ Data Lake ของกระทรวงการคลังก็มีความสมบูรณ์มากขึ้น และกระทรวงก็มีเป้าหมายว่าจะสามารถนำระบบ Negative Income Tax มาใช้ได้ในปี 2570”

โจทย์ของ NIT คือต้องให้ประชาชนทุกคน “ยื่นแบบแสดงรายได้” เมื่อข้อมูลที่ยื่นเข้าสู่ “Data Lake” ข้อมูลจะถูกคัดกรองหากรายได้ถึงเกณฑ์จะถูกส่งไปกรมสรรพากร เพื่อเสียภาษีตามปกติ แต่หากรายได้ไม่ถึงเกณฑ์จะถูกส่งไปยังหน่วยงานที่ดูแลสวัสดิการเพื่อพิจารณาการช่วยเหลือ

ปลัดคลังกล่าวว่า ขณะที่ปัจจุบันประเทศไทยมีแรงงาน 32 ล้านคน มีผู้ยื่นแบบภาษีเงินได้จำนวน 11 ล้านคน ขณะที่มีผู้เสียภาษีเพียง 4 ล้านคน เท่ากับว่าประชาชน 4 ล้านคน เป็น “นางแบก” ต้องแบกรับคนในตลาดแรงงานกว่า 32 ล้านคน แสดงถึงความไม่เป็นธรรมและฐานภาษีที่แคบ

Data Lake หัวใจของการปฏิรูป

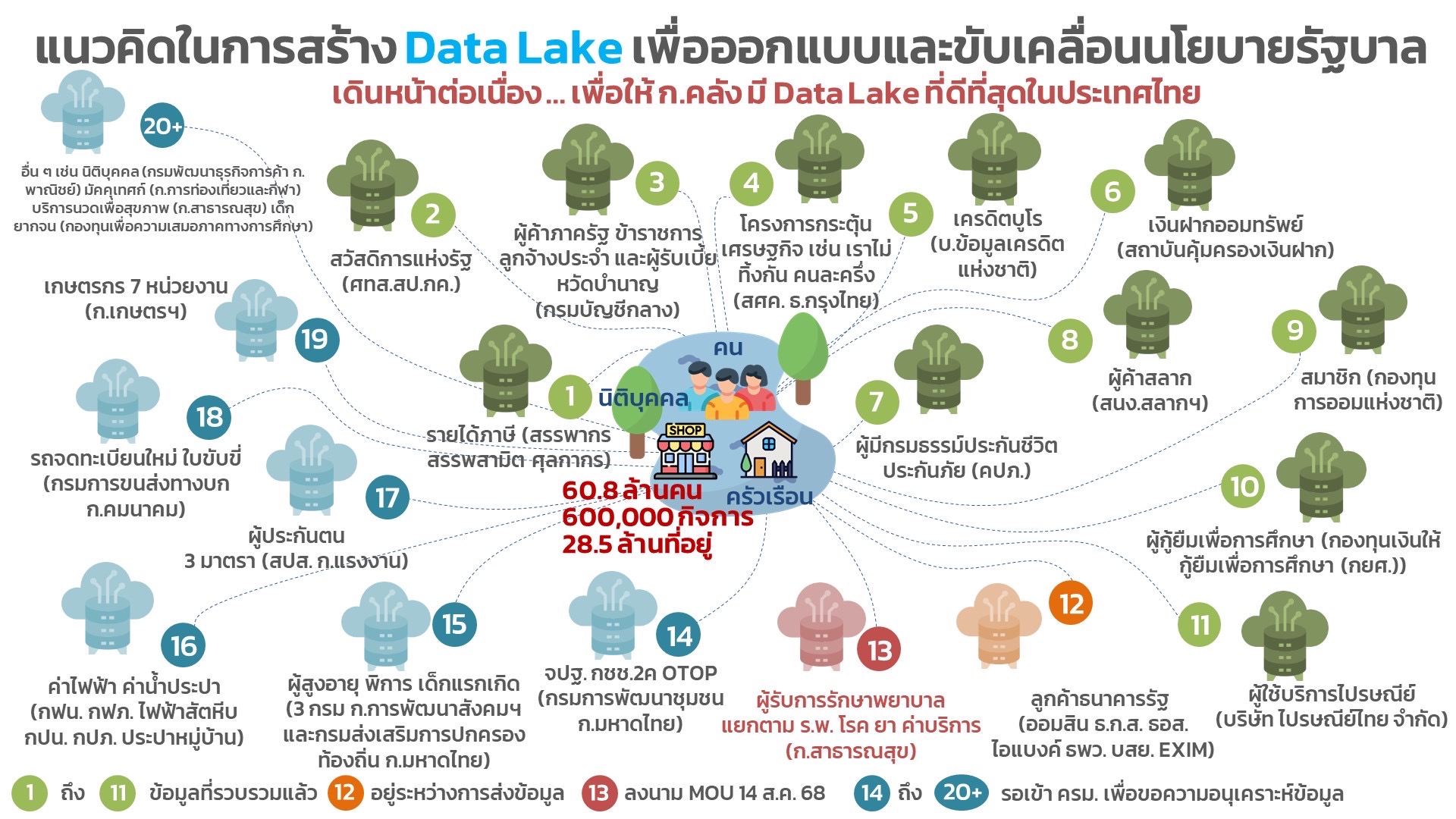

ปลัดคลังระบุว่า “Data Lake” เป็นหัวใจสำคัญในการปฏิรูป ซึ่งจะทำหน้าที่รวบรวมข้อมูลประชาชนจากหลากหลายแหล่ง ทั้งจากส่วนราชการและหน่วยงานที่เกี่ยวข้อง เช่น กรมสรรพากร (ข้อมูลภาษี), เครดิตบูโร (ข้อมูลเครดิต), กรมบัญชีกลาง (ข้อมูลสวัสดิการ), ข้อมูลเงินฝาก และข้อมูลประกันสังคม

และล่าสุดได้มีการเชื่อมโยงข้อมูลกับกระทรวงสาธารณสุข ทำให้สามารถเห็น “สุขภาพร่างกายของคนไทย” ควบคู่ไปกับสุขภาพทางการเงิน Data Lake จะเป็นฐานข้อมูลที่สมบูรณ์ที่สุดในประเทศ

“ลวรณ” กล่าวว่า เบื้องหลังการทำงานของ Data Lake จะมี AI เพื่อช่วยคัดกรองและแยกแยะข้อมูลว่า จากแหล่งต่าง ๆ ทั้งที่เป็นทางการและไม่เป็นทางการ เช่น ข้อมูลการค้าขายออนไลน์ หรือข้อมูลธุรกรรมธนาคาร เพื่อระบุว่าใครคือ “คนยากจน” ที่ควรได้รับสวัสดิการความช่วยเหลือจริง ๆ ไม่ใช่ “คนอยากจน”

โดยแนวคิดในการสร้าง Data Lake เพื่อออกแบบและรองรับการขับเคลื่อนนโยบายของรัฐบาล ถือเป็นแผนงานต่อเนื่องเพื่อให้กระทรวงการคลังมี Big Data ที่ดีที่สุดในประเทศไทย

รู้จักคนไทยกว่า 60 ล้านคน

ปลัดคลังระบุว่า เป้าหมายหลักคือการทำให้รัฐบาล “รู้จักคนไทยทั้ง 60 กว่าล้านคนดีขึ้น” ทำให้สามารถจัดสรรสวัสดิการให้ตรงกับความต้องการเฉพาะบุคคล ลดความสิ้นเปลืองงบประมาณ และขยายฐานภาษีให้กว้างขึ้น แนวคิดนี้จะช่วยให้อัตราภาษีเงินได้สามารถต่ำลงได้ ถ้าฐานมันกว้างขึ้น

ตัวอย่างกรณีเงินเบี้ยคนชราใช้งบฯราว 80,000 ล้านบาทต่อปี ไม่ได้แยกแยะว่าคนจน/คนรวย หรือคนป่วย/คนไม่ป่วย ทำให้ครึ่งหนึ่งจ่ายให้ผู้มีรายได้สูง แต่ถ้ามีข้อมูลทั้งรายได้และสุขภาพของประชาชน ก็จะทำให้ภาครัฐสามารถจัดสรรสวัสดิการต่าง ๆ ได้ตรงกลุ่มเป้าหมายได้มากขึ้น ซึ่งก็ต้องมีการปรับปรุงระบบสวัสดิการต่าง ๆ ให้สอดคล้อง

อย่างไรก็ตามหลักสำคัญของ NIT คือไม่อยากให้คนขี้เกียจ หวังรอรับสวัสดิการอย่างเดียว ดังนั้นจึงเปลี่ยนจากสวัสดิการแบบ “Welfare” เป็น “Workfare” คือสนับสนุนให้คนทำงาน เพียงแต่ทำแล้วรายได้น้อยไม่ถึงเกณฑ์ก็จะเติมให้และได้มากกว่า คนที่ขี้เกียจและอยู่เฉย ๆ ไม่ทำงาน

“ระบบนี้จะมุ่งเน้นการส่งเสริมให้คนพึ่งพาตนเอง ไม่ใช่มารอรับความช่วยเหลืออย่างเดียว ส่วนตัวเลขเกณฑ์รายได้ขั้นต่ำจะเป็นเท่าไหร่ ยังเป็นเรื่องที่ต้องไปทำการบ้านอีกสักระยะ”

อย่างไรก็ดีการที่จะให้ประชาชนทุกคนยื่นแบบแสดงรายได้ ก็ต้องมีการแก้ประมวลรัษฎากร (ให้ทุกคนยื่นแบบ) เพื่อทำให้ยุติธรรมกับทุกคน ขณะเดียวกันก็ต้องสร้างมาตรการจูงใจให้คนอยากยื่นแบบรายได้

“อารีย์สกอร์” แก้หนี้นอกระบบ

ปลัดคลังอธิบายเพิ่มเติมว่า เมื่อฐานข้อมูล Data Lake เริ่มได้แล้ว มาตรการต่าง ๆ ที่ออกมาใช้ข้อมูลกลางนี้จะเป็นประโยชน์มาก และจะเข้ามาเป็น Quick Win ของการแก้ปัญหา เช่น ขณะนี้กระทรวงการคลังกำลังทำระบบ “อารีย์สกอร์” (Ari Score) ซึ่งเป็นระบบเครดิตสกอริ่ง ให้คะแนนเครดิตรายบุคคลสำหรับรายย่อยและเอสเอ็มอี โดยใช้ฐานข้อมูลจาก Data Lake ซึ่งจะเป็นทางเลือกสำหรับ “คนตัวเล็ก” ที่ไม่มีข้อมูลในระบบ ทำให้แบงก์ไม่กล้าปล่อยกู้ ไม่สามารถเข้าถึงสินเชื่อในระบบ

“อารีย์สกอร์” จะช่วยให้คนเหล่านี้มีคะแนนเครดิต ที่ใช้ประเมินความสามารถในการชำระหนี้ให้กับสถาบันการเงินได้ ทำให้คนตัวเล็กเข้าถึงสินเชื่อในระบบได้ โดยเริ่มต้นจากธนาคารของรัฐอย่างออมสิน กรุงไทย หรือเอสเอ็มอีแบงก์

ถือเป็น “กุญแจ” ที่ทำให้คนตัวเล็กเข้าไปสู่ระบบได้ และช่วย “แก้ปัญหาหนี้นอกระบบ” ได้อย่างยั่งยืน

และที่สำคัญอารีย์สกอร์ ไม่ใช่คะแนนที่ตายตัว แต่เป็น Dynamic Scoring คือมีการประมวลข้อมูลใหม่ ๆ ตลอดเวลา หากประชาชนมีพฤติกรรมการเงินที่ดีขึ้น คะแนนก็จะปรับสูงขึ้นช่วยให้มีโอกาสเข้าถึงสินเชื่อในระบบมากขึ้น

“ลวรณ” กล่าวว่า ขณะนี้ระบบ “อารีย์สกอร์” อยู่ในขั้นทดสอบใช้งานแล้ว ซึ่งพบว่ามีความแม่นยำสูง โดยเฉพาะ เมื่อเทียบกับโมเดลการให้คะแนนของแบงก์ออมสิน อย่างไรก็ดีเพื่อทำให้ Data Lake มีข้อมูลครบทุกมิติ กระทรวงการคลังอยู่ระหว่างขอให้หน่วยงานอื่นสนับสนุนข้อมูล อาทิ ข้อมูลผู้ประกันตน จากสำนักงานประกันสังคม, ข้อมูลรถจดทะเบียนใหม่ ใบขับขี่ จากกรมการขนส่งทางบก, ข้อมูลเกษตรกร จากกระทรวงเกษตรฯ เป็นต้น โดยตั้งเป้าว่าเริ่มเปิดให้ประชาชนเริ่มใช้อารีย์สกอร์ได้ในต้นปี 2569

จัดทัพ AMC ช่วยลูกหนี้เกิดใหม่

นอกจากนี้การแก้ปัญหา “หนี้ครัวเรือน” เป็นอีกวาระสำคัญที่จะช่วยขับเคลื่อนเศรษฐกิจ ปลัดคลังกล่าวว่า จากที่กระทรวงการคลังได้หารือกับธนาคารแห่งประเทศไทย ก็มีแนวทางในการจัดการหนี้เสีย โดยที่จะต้องบูรณาการบทบาทและการทำงานของ AMC (บริษัทบริหารสินทรัพย์) ที่มีอยู่ ทั้งนี้ไม่ได้เป็นการตั้ง National AMC ขึ้นมาใหม่ เพราะการตั้งหน่วยงานใหม่ต้องรอกฎหมาย ไม่สามารถดำเนินการได้เร็ว

โดยสรุป AMC มีอยู่ 3 กลุ่มคือ 1.ธนาคารขนาดใหญ่ สามารถขออนุญาตจัดตั้ง AMC ของตนเองได้ 2.AMC ที่มีอยู่แล้ว เช่น BAM และ SAM จะทำหน้าที่รับซื้อหนี้เสียที่เหลือจากธนาคารต่าง ๆ และ 3.ARI-AMC (บริษัท บริหารสินทรัพย์อารีย์ จำกัด) ของธนาคารออมสิน ซึ่งตั้งเมื่อปลายปี’67 โดยจะขยายศักยภาพของ ARI-AMC ให้รองรับหนี้จากธนาคารรัฐที่อาจไม่มีสามารถตั้ง AMC เองได้ เช่น ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.)

แนวทางนี้จะช่วยให้หนี้เสียของสถาบันการเงินต่าง ๆ มีที่ไปใน AMC ได้เร็ว โดยไม่จำเป็นต้องออกกฎหมายใหม่ แต่ที่สำคัญจะมีการสร้าง “รหัสใหม่” ในเครดิตบูโร สำหรับลูกหนี้ที่เข้าโครงการ AMC เพื่อให้กลุ่มหนี้เสียพวกนี้มีโอกาส “เกิดใหม่” และกลับเข้าสู่ระบบสินเชื่อได้อีกครั้ง ไม่ใช่ติดบัญชีดำตลอดไป

“เราเรียนรู้จากมาตรการคุณสู้ เราช่วย ต้องมีการต่อท่อหายใจให้ลูกหนี้ แต่ถ้าเข้าไอซียูไม่ไหวแล้วก็ต้องยอมทิ้ง”

อย่างไรก็ดีในแง่ของการบูรณาการทำงานของ AMC แต่ละกลุ่มอาจต้องมีการแก้กฎเกณฑ์บางอย่าง โดยเฉพาะการเพิ่มบทบาทของแบงก์ชาติเพื่อให้สามารถเข้าไปกำกับดูแลกลุ่มน็อนแบงก์ได้

รวมถึงกลุ่มสหกรณ์ออมทรัพย์ฯ ที่มีการปล่อยกู้จำนวนมหาศาล ต้องเข้าสู่การกำกับดูแล และอยู่ในระบบข้อมูลเครดิตแห่งชาติ เพราะที่ผ่านมากลายเป็นรูรั่ว ทำให้ไม่เห็นข้อมูลทั้งหมดของลูกหนี้ ทำให้การประเมินความเสี่ยงของสถาบันการเงินบิดเบี้ยว

นี่คือแนวทางที่ทำให้หนี้ครัวเรือนของประเทศลดลง จากระดับเกือบ 90% ของจีดีพี และจะทำให้ธนาคารพร้อมที่จะปล่อยสินเชื่อมากขึ้น