ศูนย์วิจัยกสิกรไทยประเมินโครงการ “ปิดหนี้ไว ไปต่อได้” ลูกหนี้ที่มีหนี้ไม่เกิน 1 แสนบาทรวมทุกสถาบันการเงิน ช่วยลูกหนี้รายย่อยที่เป็นหนี้เสียลดลงประมาณ 1.0-2.0% และมีผลต่อหนี้ครัวเรือนจำกัดอยู่ในกรอบประมาณ 0.1-0.2% ของหนี้ครัวเรือนโดยรวม หลัง ธปท.หวังช่วยเหลือลูกหนี้หลุดพ้นการเป็นหนี้และกลับเข้าสู่ระบบ 5 แสนราย

ดร.กาญจนา โชคไพศาลศิลป์ ผู้บริหารงานวิจัย บริษัท ศูนย์วิจัยกสิกรไทย จำกัด กล่าวว่า ธนาคารแห่งประเทศไทย (ธปท.) กระทรวงการคลัง และสถาบันการเงิน เตรียมเดินหน้าโครงการ “ปิดหนี้ไว ไปต่อได้” ดำเนินการผ่าน SAM ซึ่งจะปรับบทบาทเป็น Social AMC เพื่อช่วยแก้ปัญหาหนี้เสียให้กับลูกหนี้รายย่อย ซึ่งมีหนี้ที่ไม่มีหลักประกัน ทั้งหนี้บัตรเครดิต สินเชื่อส่วนบุคคล และติ่งหนี้ ซึ่งมียอดหนี้รวมทุกสถาบันการเงิน ณ วันที่ 30 กันยายน 2568 ไม่เกิน 100,000 บาทต่อราย ตามรายงานข้อมูลของบริษัทข้อมูลเครดิตแห่งชาติ จำกัด (NCB)

นอกจากนี้ ยังมีมาตรการช่วยเหลือลูกหนี้ของสถาบันการเงินเฉพาะกิจ (SFIs) ที่ดำเนินการควบคู่กัน ผ่านกลไกการขายและโอนหนี้ให้กับบริษัทสินทรัพย์อารีย์ จำกัด (Ari-AMC) ด้วยเช่นกัน

ศูนย์วิจัยกสิกรไทยมองว่า โครงการ “ปิดหนี้ไว ไปต่อได้” นี้ เป็นการจัดสรรทรัพยากรทางการเงินที่เหลืออยู่ (หลังปิดโครงการคุณสู้เราช่วย) ให้เกิดประสิทธิผลเพิ่มเติมในการแก้ปัญหาหนี้เสียให้ภาคครัวเรือน และจัดการกับปัญหา NPLs บางส่วนออกจากสถาบันการเงิน

ดังนั้น โครงการนี้จึงนับเป็นอีกก้าวสำคัญในการช่วยหาทางออกให้กับลูกหนี้รายย่อยและประชาชนทั่วไป และสถาบันการเงินเจ้าหนี้ อย่างไรก็ดี มีข้อสังเกตบางประเด็นดังนี้

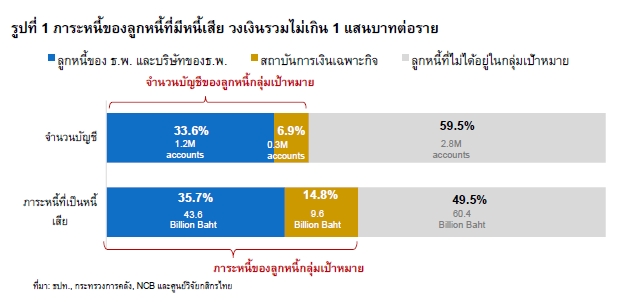

-กลุ่มเป้าหมายของการแก้ NPL รายย่อยในเฟสแรก เปิดให้เฉพาะลูกหนี้ธนาคารพาณิชย์และน็อนแบงก์ที่เป็นเครือของธนาคารพาณิชย์ 1.6 ล้านบัญชี และลูกหนี้ของ SFIs 3.3 แสนบัญชี ดังนั้น จึงมีลูกหนี้ซึ่งอยู่กับสถาบันการเงินอื่นอีกประมาณ 2.8 ล้านบัญชีที่อยู่ระหว่าง/รอการปรับโครงสร้างหนี้ (สัดส่วนประมาณ 59.5% ของบัญชีที่มียอดหนี้ไม่เกิน 1 แสนบาทที่จำนวนทั้งหมด 4.7 ล้านบัญชี)

-โครงการนี้เพิ่มทางเลือกในการหลุดจากสถานะ NPL ให้กับลูกหนี้บางส่วน แต่ไม่ใช่ทั้งหมด เพราะการจะหลุดออกจากสถานะหนี้เสีย ยังขึ้นอยู่กับความสามารถในการกลับมาจ่ายคืนหนี้ของลูกหนี้ ซึ่งเป็นเงื่อนไขที่จำเป็นที่เชื่อมโยงกับการแก้ปัญหาทางการเงินและรายได้ของภาคครัวเรือนในภาพรวม เพราะลูกหนี้อาจมีหนี้เสียที่เกิน 1 แสนบาท และ/หรือมีหนี้ที่มีหลักประกันก้อนอื่น เช่น หนี้บ้าน หนี้รถ หนี้บ้าน/รถแลกเงิน ที่มีปัญหาด้านการชำระคืนด้วยเช่นกัน

-คงต้องยอมรับว่า ความสำเร็จในการช่วยเหลือลูกหนี้ ยังขึ้นอยู่กับกระบวนการติดตามและการสื่อความกับลูกหนี้ให้เข้ามาปรับโครงสร้าง

ทั้งนี้ ภายใต้สมมุติฐานของทางการที่คาดหวังว่า โครงการนี้จะสามารถช่วยเหลือลูกหนี้ให้ประสบความสำเร็จในการแก้หนี้และกลับสู่ระบบได้ราว 30-50% หรือประมาณ 500,000-800,000 ราย

ศูนย์วิจัยกสิกรไทยคาดว่า โครงการนี้จะทำให้ภาระหนี้ของลูกหนี้รายย่อยที่เป็นหนี้เสีย ลดลงประมาณ 1.0-2.0% ของหนี้เสียรายย่อยในฐานข้อมูลหนี้ครัวเรือนของ NCB อย่างไรก็ดี ผลต่อหนี้ครัวเรือนในภาพใหญ่อาจจำกัดอยู่ในกรอบประมาณ 0.1-0.2% ของหนี้ครัวเรือนโดยรวม