บจ.กำไรโต-ยอดขายดิ่ง โบรกมองปี’69 ฟื้น-ลุ้นเลือกตั้งหนุน

ตลาดหลักทรัพย์ฯ ประกาศผลประกอบการบริษัทจดทะเบียนไทย (บจ.) งวด 9 เดือนแรกปี 2568 พบว่า บจ.จำนวน 817 บริษัท คิดเป็น 98.7% จากทั้งหมด 828 บริษัท (รวม SET และ mai ที่มีกำหนดส่งงบการเงิน ณ สิ้นงวด 30 ก.ย. 2568 และไม่รวมกองทุนรวมอสังหาริมทรัพย์ กองทุนรวมโครงสร้างพื้นฐาน) นำส่งผลการดำเนินงานงวด 9 เดือนปี 2568 พบว่ามี บจ.รายงานกำไรสุทธิ 602 บริษัท คิดเป็น 73.7% ของ บจ.ที่นำส่งงบการเงินทั้งหมด

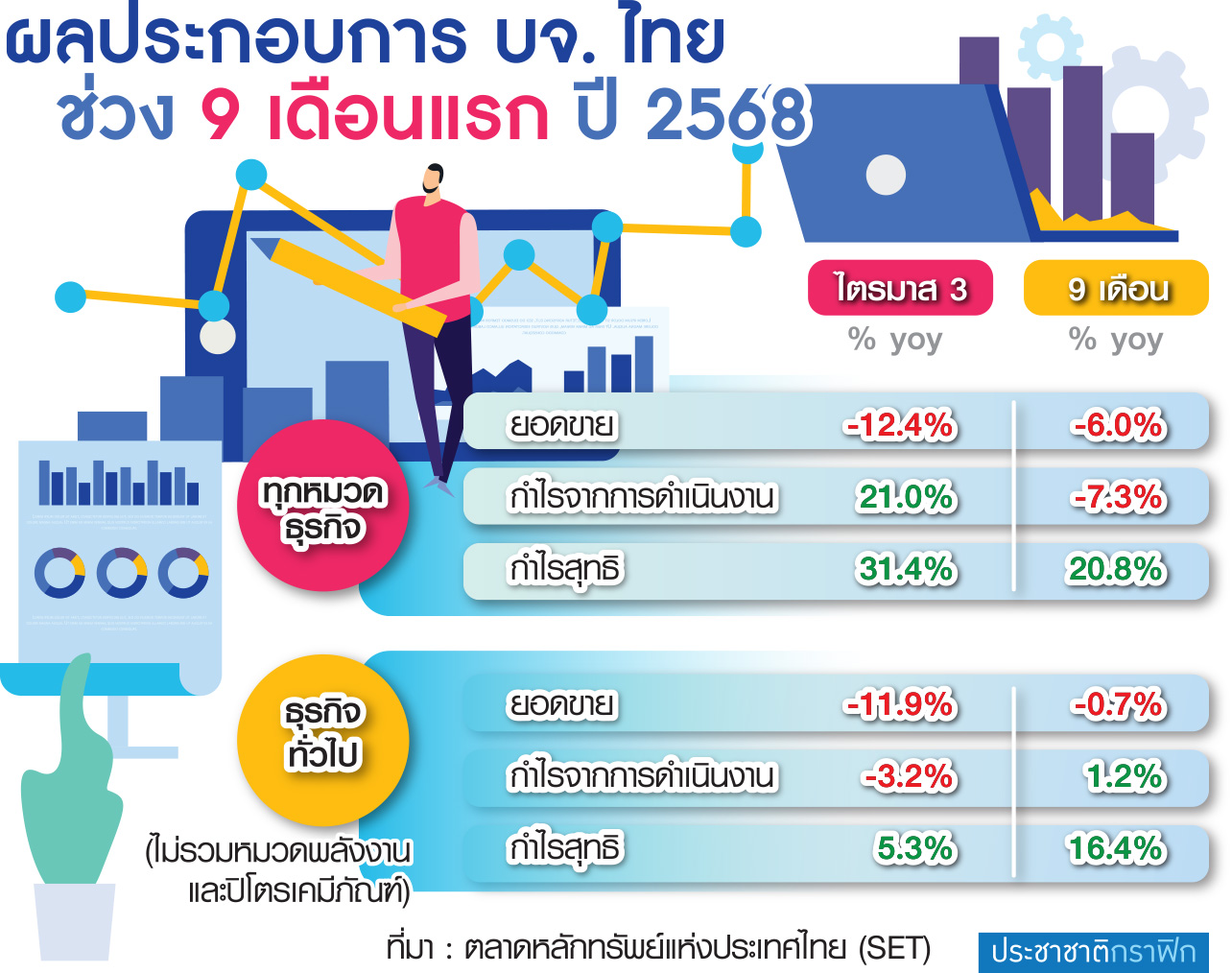

โดยงวด 9 เดือน บจ. ใน SET มียอดขาย 12,432,596 ล้านบาท ลดลง 6.0% เทียบกับช่วงเดียวกันปีก่อน (YOY) ต้นทุนการผลิตและค่าใช้จ่ายการขายและบริหารลดลง 6.6% และ 1.2% ตามลำดับ ทำให้ บจ.มีกำไรจากการดำเนินงานหลัก (Core Profit) 844,047 ล้านบาท ลดลง 7.3%

อย่างไรก็ดี บจ.ขนาดใหญ่หลายแห่งมีกำไรจากการควบรวมกิจการ การปรับโครงสร้างธุรกิจ และการลงทุนเพิ่มขึ้น ส่งผลให้ บจ.มีกำไรสุทธิ 886,814 ล้านบาท เพิ่มขึ้น 20.8% ทั้งนี้ หากไม่รวม บจ.ในหมวดธุรกิจพลังงานและปิโตรเคมีภัณฑ์ บจ.มียอดขายลดลง 0.7% และมีกำไรจากการดำเนินงาน และกำไรสุทธิเพิ่มขึ้น 1.2% และ 16.4% ตามลำดับ

ด้านฐานะการเงินของ บจ. ณ วันที่ 30 ก.ย. 2568 มีอัตราส่วนหนี้สินต่อทุน หรือ D/E Ratio (ไม่รวมอุตสาหกรรมการเงิน) อยู่ที่ 1.49 เท่า ลดลงจาก 1.56 เท่า ณ ช่วงเดียวกันในปีก่อน

ยอดขาย บจ.ทรุดตามเศรษฐกิจ

นายสรวิศ ไกรฤกษ์ รองผู้จัดการ สายงานผู้ออกหลักทรัพย์ และสายงานการตลาด ตลาดหลักทรัพย์แห่งประเทศไทย กล่าวว่า นอกจากความท้าทายของราคาน้ำมันที่ลดลงแล้ว เศรษฐกิจไทยซึ่งเติบโตในอัตราชะลอลง และค่าเงินบาทที่แข็งค่าเมื่อเทียบกับดอลลาร์สหรัฐ เริ่มส่งผลกระทบชัดเจนกับยอดขาย บจ.ไทยในไตรมาส 3 โดยเกือบทุกหมวดธุรกิจมียอดขายลดลง และกระทบกับภาพรวมในช่วง 9 เดือนแรกของปี โดยเฉพาะหมวดบริการ ซึ่งเคยเป็นจุดแข็งของประเทศ เริ่มมีผลประกอบการลดลงอย่างชัดเจนในไตรมาส 3

ด้านผลการดำเนินงานของ บจ.ในตลาดหลักทรัพย์ เอ็ม เอ ไอ (mai) รายงานผลการดำเนินงานงวด 9 เดือน ปี 2568 มียอดขายรวม 151,127 ล้านบาท ลดลง 3.6% ต้นทุนขาย 111,422 ล้านบาท ลดลง 4.0% ทำให้มีกำไรขั้นต้น 39,705 ล้านบาท ลดลง 2.2% ทั้งนี้ บจ.มีค่าใช้จ่ายในการขายและบริหารเพิ่มขึ้น 2.2% ส่งผลให้ บจ.มีกำไรจากการดำเนินงาน 9,702 ล้านบาท ลดลง 13.5% และมีกำไรสุทธิรวม 3,722 ล้านบาท ลดลง 38.9%

ไตรมาส 4 ฟื้น-ลุ้นเลือกตั้งปีหน้า

นายณัฐพล คำถาเครือ ผู้ช่วยกรรมการผู้จัดการ ฝ่ายวิเคราะห์การลงทุน บล.หยวนต้า (ประเทศไทย) ประเมินว่า ไตรมาส 4 ปี 2568 มีแนวโน้มปรับตัวดีขึ้น ทั้งเมื่อเทียบไตรมาสก่อนหน้า (QOQ) และเทียบปีก่อนหน้า (YOY) เนื่องจากเป็นไฮซีซั่นของการจับจ่ายใช้สอย ประกอบกับมาตรการคนละครึ่งพลัสของรัฐบาลที่ช่วยกระตุ้นกำลังซื้อ อีกทั้งฐานกำไรปีก่อนอยู่ในระดับต่ำ เพราะถูกกดดันจากการตั้งด้อยค่าสินทรัพย์จำนวนมากในไตรมาส 3-4 ปี 2567

“ไตรมาส 3/2568 ถือเป็นช่วงจุดต่ำสุดของผลประกอบการ บจ. เนื่องจากเกิดสุญญากาศทางการเมืองในช่วงเปลี่ยนผ่านรัฐบาล ทำให้ผลประกอบการหลายบริษัทชะลอตัว อย่างไรก็ดี ภาพรวมในไตรมาส 4/2568 ถึงไตรมาส 1/2569 มีแนวโน้มดีขึ้นตามการฟื้นตัวของเศรษฐกิจและมาตรการรัฐที่เริ่มเดินหน้าเต็มที่ในช่วงไตรมาส 4”

โดยแนวโน้มไตรมาส 1 ปี 2569 ต้องติดตามความต่อเนื่องของมาตรการกระตุ้นเศรษฐกิจ โดยเฉพาะด้านการบริโภค เนื่องจากเป็นช่วงใกล้การเลือกตั้ง หากรัฐบาลสามารถเดินหน้ามาตรการได้ต่อเนื่อง จะช่วยรักษาโมเมนตัมการเติบโตของกำไรบริษัทจดทะเบียนต่อไป

นายณัฐพลกล่าวว่า บล.หยวนต้าประเมินดัชนีตลาดหุ้นไทยปี 2568 ไว้ที่ประมาณ 1,275 จุด ซึ่งอยู่ใกล้ระดับปัจจุบัน และไม่ได้มีการปรับเป้าพื้นฐานเพิ่มเติม แต่สำหรับปี 2569 ได้ตั้งเป้าไว้ที่ 1,400 จุด โดยครึ่งปีแรกของปีหน้าจะเป็นช่วงที่ตลาดหุ้นไทยโดดเด่นที่สุด เพราะดัชนีไทยปีนี้ Underperform ตลาดโลกอย่างมาก ทำให้มีโอกาสเห็นการซื้อคืน (รีบาวนด์) โดยเฉพาะจากนักลงทุนต่างชาติที่เข้ามาลงทุนเพื่อรับปันผลจากกลุ่มธนาคาร สื่อสาร และพลังงาน ซึ่งมีอัตราการจ่ายปันผลสูง

อีกปัจจัยหนุนคือ “Election Rally” ที่เป็นสถิติทางบวกก่อนเลือกตั้ง ซึ่งคาดว่าจะช่วยทำให้ตลาดคึกคักตั้งแต่ไตรมาส 1 ต่อเนื่องถึงไตรมาส 2 ปี 2569 อย่างไรก็ตาม ในช่วงครึ่งหลังปี 2569 ภาพตลาดไทยอาจอ่อนแรงลง เพราะจะเริ่มเห็นผลกระทบของมาตรการภาษีการค้าตลอดทั้งปี เนื่องจากในปี 2568 มีการเร่งนำเข้าสินค้า (Front-Load) ทำให้ส่งออกอาจชะลอตัวลงในปีหน้า

“ด้านการบริโภคภายในประเทศยังต้องติดตามความชัดเจนของนโยบายกระตุ้นเศรษฐกิจของรัฐบาล หลังจากในปีนี้เศรษฐกิจไทยได้แรงหนุนหลักจากภาคส่งออกที่เติบโตโดดเด่น แล้วหากส่งออกปีหน้าแผ่วลงก็ต้องอาศัยแรงขับเคลื่อนจากตลาดในประเทศมากขึ้น”

คาด EPS ปีนี้ 88 บาท/หุ้น

นายสรพล วีระเมธีกุล ผู้ช่วยกรรมการผู้จัดการ หัวหน้าทีมกลยุทธ์การลงทุน บล. กสิกรไทย กล่าวว่า กำไร บจ.ในไตรมาส 3 ปี 2568 เฉพาะในส่วนที่ บล.กสิกรไทย ประเมินจะอยู่ที่ประมาณ 227,000 ล้านบาท เพิ่มขึ้น 24% YOY แต่ลดลง 24% QOQ คิดเป็นประมาณ 22% ของกำไรทั้งปีที่คาดการณ์ไว้ ซึ่งทั้งหมดออกมาดีกว่าที่คาดการณ์ไว้ประมาณ 7%

“หลัก ๆ เลยคือ กลุ่มธนาคารดีกว่าที่คาด 18% จากเรื่องกำไรเงินลงทุน อิเล็กทรอนิกส์ดีกว่าคาด 21% จากหุ้น DELTA เป็นส่วนใหญ่ ส่วนเซ็กเตอร์ที่แย่จะสะท้อนการบริโภคในประเทศที่อ่อนตัวเยอะ ไม่ว่าจะเป็นร้านอาหาร, F&B หรือค้าปลีก โดยปีนี้ทำ Earnings Per Share (EPS) หรือกำไรสุทธิต่อหุ้น อยู่ที่ประมาณ 88 บาทต่อหุ้น คิดว่าน่าจะอยู่บริเวณประมาณตรงนั้น เพราะตอนนี้ก็ไม่น่าจะมีดาวน์ไซด์แล้ว”

ทั้งนี้ ส่วนมองไปข้างหน้า ปี 2569 การเติบโตเมื่อเทียบกับปีนี้จะอยู่ที่ 3% จาก EPS 88 บาทต่อหุ้น จะขึ้นเป็น 90.5 บาทต่อหุ้น หลัก ๆ คือกลุ่มปิโตรเคมีที่ติดลบลดลง กลุ่มท่องเที่ยว และกลุ่ม ICT จะเป็น 3 กลุ่มหลักที่ขับเคลื่อนกำไรตลาดในปีหน้า

“ปีหน้ากำไรจะฟื้น แม้ว่าเศรษฐกิจจะชะลอ ซึ่งเราคิดว่าน่าจะชะลออยู่ในกรอบ 1.5-1.8% ต่อปี ส่วนปีนี้คาดโตที่ 2% สิ่งที่ต้องกังวลเลยคือเรื่องการส่งออก ค้าปลีก และการบริโภคภาครัฐ ส่วนอัพไซด์ก็จะเป็นเรื่องท่องเที่ยวและเม็ดเงินลงทุนต่างชาติ โดยเป้าดัชนี SET ปีหน้าคาดที่ 1,375 จุด”