เปิดไทม์ไลน์ ตรวจสอบ ‘สุภาพร พิมพงษ์’ รายงาน “ซื้อหุ้นทิพย์” 6 หลักทรัพย์-ก.ล.ต.ยันไม่ล่าช้า

ก.ล.ต. เผยไทม์ไลน์กระบวนการตรวจสอบธุรกรรม “สุภาพร พิมพงษ์” ยื่นรายงานแบบ 246-2 “ซื้อหุ้นทิพย์” รวม 6 หลักทรัพย์ ยันไม่ล่าช้า-ไม่ตามหลัง

รองศาสตราจารย์ ดร.พรอนงค์ บุษราตระกูล เลขาธิการคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) กล่าวว่า การตรวจสอบเกี่ยวกับการรายงานการได้มาหรือจำหน่ายหลักทรัพย์ (แบบ 246-2) กรณี “สุภาพร พิมพงษ์” นั้น ต้องอธิบายว่า แบบ 246-2 เป็นรายงานการได้มาหรือจำหน่ายหลักทรัพย์ เมื่อผ่านสัดส่วนที่กำหนดตามเกณฑ์ที่มีนัยสำคัญ ซึ่งเป็นไปตามแนวทางสากล ที่พิจารณาได้ว่า

ข้อมูลดังกล่าวแสดงถึงโครงสร้างการถือหุ้น สิทธิในการออกเสียง ซึ่งสามารถส่งผลกระทบต่อโครงสร้างการบริหารงาน/กิจการของบริษัทจดทะเบียน จึงเป็นข้อมูลสำคัญต่อการตัดสินใจของผู้ลงทุน และต้องมีการเปิดเผยให้ผู้ลงทุนทราบโดยเร็ว โดยกำหนดให้ผู้ที่ได้มา หรือผู้จำหน่ายหลักทรัพย์มีหน้าที่รายงาน

“ทั้งนี้ เมื่อผู้รายงานได้รายงานต่อหน่วยงานกำกับดูแล อย่างเช่น สำนักงาน ก.ล.ต. ระบบมีมาตรการที่ให้ความสำคัญลำดับแรกต่อความถูกต้องของข้อมูลในการนำไปใช้เป็นสารสนเทศต่อไป”

โดยกรณี “สุภาพร พิมพงษ์” นั้น เป็นการรายงานการได้มาของหลักทรัพย์ จำนวน 7 รายการ รวม 6 หลักทรัพย์ โดยเป็นการบันทึกของผู้รายงานเข้ามาในระบบในวันที่ 30 มิถุนายน 2569 และวันที่ 2 กรกฎาคม 2569

“เป็นการรายงานย้อนหลัง ซึ่งการได้มาของหลักทรัพย์ที่มีการระบุช่วงเวลาในการได้มาที่แตกต่างกัน ตั้งแต่ปี 2564 เป็นต้นมา”

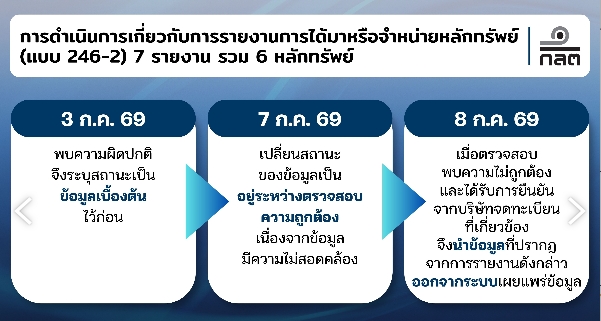

ทั้งนี้ ไทม์ไลน์การดำเนินการของสำนักงาน ก.ล.ต. ก็คือ เมื่อสำนักงาน ก.ล.ต. พบความผิดปกติ จึงระบุสถานะเป็น “ข้อมูลเบื้องต้น” ไว้ก่อน เมื่อวันที่ 3 กรกฎาคม 2569 ต่อมาเมื่อวันที่ 7 กรกฎาคม 2569 ก.ล.ต. จึงได้มีการเปลี่ยนสถานะของข้อมูลเป็น “อยู่ระหว่างตรวจสอบความถูกต้อง” เนื่องจากข้อมูลมีความไม่สอดคล้อง และเมื่อตรวจสอบพบความไม่ถูกต้อง ประกอบกับได้รับการยืนยันจากบริษัทจดทะเบียนที่เกี่ยวข้อง เมื่อวันที่ 8 กรกฎาคม 2569 สำนักงาน ก.ล.ต. จึงนำข้อมูลที่ปรากฏจากการรายงานดังกล่าว “ทั้งหมด” ออกจากระบบเผยแพร่ข้อมูล

โดยประเด็นความไม่ถูกต้องของข้อมูลดังกล่าว คือ 1.ไม่พบชื่อผู้รายงานเป็นผู้ถือหุ้นในวันปิดสมุดทะเบียน ในช่วงภายหลังของการได้มาและไม่มีรายงานการจำหน่ายออก 2.ประเภทหลักทรัพย์ที่รายงานการได้มา ไม่มีอยู่จริงในช่วงระยะเวลาที่ระบุในรายงาน และ 3.การรายงานจำนวนหลักทรัพย์ที่ถือครองหรือได้มา ไม่ใช่ธุรกรรมที่เกิดขึ้นจริง อาทิ รายงานการใช้สิทธิซื้อหุ้นจากใบสำคัญแสดงสิทธิที่จะซื้อหุ้น เป็นจำนวนการใช้สิทธิที่ตรงกับการใช้สิทธิหุ้นกู้แปลงสภาพโดยบุคคลอื่น

“การดำเนินการไม่ได้ล่าช้า เราขึ้นสถานะของข้อมูล ตั้งแต่วันที่ 3 กรกฎาคม โดยก่อนจะถึงวันที่ 3 กรกฎาคม เราก็เริ่มดำเนินการแล้ว และพอวันที่ 3 กรกฎาคม เราก็ต้องติดต่อกับผู้มีส่วนได้เสียทั้งหมดที่เราเกี่ยวข้อง จะด้วยวาจา หรือด้วยวิธีการอื่น ซึ่งเคส MAJOR เข้ามาวันที่ 7 กรกฎาคม ก็สอดคล้องกับที่เราบอกว่า วันที่ 7 กรกฎาคม เราเปลี่ยนสถานะของข้อมูลเป็น “อยู่ระหว่างตรวจสอบความถูกต้อง” แต่เราต้องขึ้นสถานะตอนสิ้นวัน เพราะระหว่างการซื้อขายเราจะไม่ให้ข้อมูลอะไรออกมา แต่ไม่ได้หมายความว่า การเกิดขึ้นนี้จะต้องสะท้อนว่าเราตามหลัง”