“ออมสิน” ยุคดิจิทัล ชูยุทธศาสตร์ “เดิน 3 ขา”

“ธนาคารออมสิน” ในฐานะแบงก์รัฐ ที่พร้อมเข้าสู่สมรภูมิการแข่งขันกับธนาคารพาณิชย์ ประกาศเดินหน้าขยายฐานลูกค้าครอบคลุมทุกกลุ่มที่มากกว่าลูกค้ากลุ่มฐานราก หรือเป็นเพียงกระปุกออมสินของเด็ก

นายชาติชาย พยุหนาวีชัย ผู้อำนวยการธนาคารออมสิน เปิดเผยว่า ปัจจุบันธนาคารมีฐานลูกค้ากว่า 22 ล้านคน และกว่า 30 ล้านบัญชี และไม่ได้มีแต่ลูกค้าฐานราก โดยมีลูกค้าฝากเงินระดับ 10-50 ล้านบาท จำนวนกว่า 10,000 คน และลูกค้าเงินฝากเกิน 50 ล้านบาท อีกกว่า 1,000 คน

สำหรับกลุ่มลูกค้าของธนาคารแบ่งเป็น 3 กลุ่มหลัก คือ ลูกค้าบุคคล, กลุ่มลูกค้าธุรกิจและภาครัฐ และกลุ่มลูกค้าฐานรากและนโยบายรัฐ ซึ่งแต่ละกลุ่มมีสัดส่วนสร้างรายได้ให้กับออมสินเท่า ๆ กัน ดังนั้น เพื่อให้ตอบโจทย์การดูแลลูกค้าแต่ละกลุ่มอย่างมีประสิทธิภาพ ในยุคที่พฤติกรรมลูกค้าเปลี่ยนแปลงอย่างรวดเร็ว ออมสินก็วางแผนการให้บริการลูกค้าภายใต้ยุทธศาสตร์ 3 Banking “Traditional Banking-Digital Banking-Social Banking”

สำหรับ Traditional Banking คือ รูปแบบบริการผ่านสาขาปกติ โดยธนาคารมีแผนปรับปรุงสาขาและบริการให้มีความทันสมัย เพิ่มความสะดวก รวดเร็วให้ลูกค้ามากยิ่งขึ้น เช่น ล่าสุดได้เปิดบริการ GSB Queue Application ที่ช่วยให้ลูกค้าสามารถจองคิวออนไลน์จากที่บ้าน เพื่อนัดหมายมาใช้บริการที่สาขาล่วงหน้าได้ถึง 5 วัน รวมถึงบริการแจ้งเตือนเมื่อใกล้ถึงคิวรับบริการ

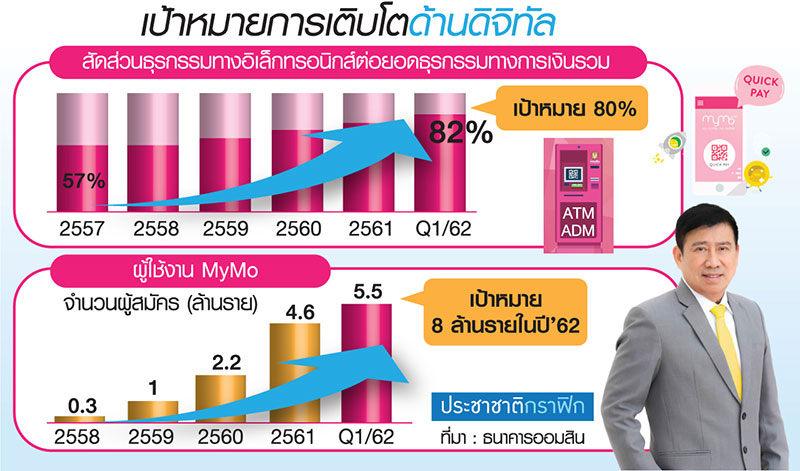

ส่วน Digital Banking จะเข้ามาตอบโจทย์ลูกค้ายุคดิจิทัลได้ทุกที่ ทุกเวลา พร้อมสร้างความสะดวกสบายใหม่ ๆ บน MyMo ทั้งบริการด้านการออม การลงทุน การประกันชีวิต/ประกันภัย รวมถึงการขอสินเชื่อ และล่าสุดธนาคารได้เปิดให้บริการสลากดิจิทัลอายุ 1 ปี (หน่วยละ 20 บาท) โดย 10 วันแรก มีผู้สนใจซื้อสลากดิจิทัลถึง 79,794 ราย คิดเป็นยอดเงินฝากกว่า 2,500 ล้านบาท

และยุทธศาสตร์ที่ 3 คือ การเป็น Social Banking หรือ “ธนาคารเพื่อสังคม” เพื่อสร้างความเข้มแข็งแก่ประชาชนฐานราก ซึ่งจะปรับบทบาทสาขาบางพื้นที่เป็น social branch โดยขณะนี้ได้นำร่องที่ธนาคารออมสิน สาขาอัมพวา โดยนอกจากเป็นศูนย์กลางบริการทางการเงินแล้ว ยังทำหน้าที่เป็นศูนย์กลางพัฒนาชุมชน ทั้งการแก้ไขหนี้นอกระบบ พัฒนาอาชีพ และการกระจายสินค้าชุมชน เป็นไปตามกลไก 3 สร้าง ในการยกระดับเศรษฐกิจฐานราก คือ การสร้างความรู้/อาชีพ, สร้างตลาด/รายได้ และสร้างประวัติทางการเงิน ผ่านโครงการต่าง ๆ อาทิ โครงการ GSB Smart Homestay ที่ได้ร่วมกับ Airbnb เพื่อยกระดับผู้ประกอบการโฮมสเตย์ พัฒนาการตลาดท่องเที่ยววิถีชุมชน ซึ่งจะช่วยยกระดับผู้ประกอบการรายย่อย ขณะเดียวกันก็ช่วยให้ธนาคารมีประวัติทางการเงินของลูกค้ากลุ่มนี้ด้วย

รวมถึงโครงการ GSB Street Food เปลี่ยนชีวิต เป็นรายการเรียลิตี้สตรีตฟู้ดรายการแรกของเมืองไทย โดยร่วมมือกับหน่วยงานต่าง ๆ ช่วยเสริมความรู้ในด้านต่าง ๆ เพื่อยกระดับผู้ประกอบการร้านอาหารริมทางให้มีมาตรฐานและเป็นที่รู้จัก

ผู้อำนวยการธนาคารออมสินระบุว่า เร็ว ๆ นี้ธนาคารจะเปิดตัวศูนย์วิจัย GSB Research Center ซึ่งจะให้บริการด้านข้อมูล/ข่าวสาร และผลงานวิจัย ทั้งด้านเศรษฐกิจ ธุรกิจ และเศรษฐกิจฐานราก

สำหรับผลดำเนินงานไตรมาสแรก ปี 2562 ธนาคารมีกำไรสุทธิ 6,045 ล้านบาท จากการเติบโตของสินเชื่อและเงินลงทุน โดยมียอดสินเชื่อปล่อยใหม่กว่า 135,000 ล้านบาท ครอบคลุมการให้สินเชื่อทุกกลุ่ม ทั้งสินเชื่อภาครัฐ/รัฐวิสาหกิจ สินเชื่อบุคคล สินเชื่อเคหะ สินเชื่อธุรกิจเอสเอ็มอี และสินเชื่อลูกค้าฐานราก+นโยบายรัฐ ขณะที่เงินฝากสิ้นไตรมาส 1 อยู่ที่ 2,297,844 ล้านบาท สูงสุดในระบบสถาบันการเงิน

โดยในไตรมาสแรก ปี 2562 ธนาคารนำส่งรายได้เข้ารัฐแล้ว 7,268 ล้านบาท ขณะที่ปี 2561 ที่ผ่านมา นำส่งรายได้เข้ารัฐ 20,054 ล้านบาท สูงเป็นอันดับที่ 4 รองจากสำนักงานสลากกินแบ่งรัฐบาล, บริษัท ปตท. จำกัด (มหาชน) และการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.)

ขณะที่หนี้ที่ไม่ก่อให้เกิดรายได้ (เอ็นพีแอล) มีการขยับเพิ่มขึ้นตามภาวะเศรษฐกิจ จากสิ้นปีอยู่ที่ 2.81% ของสินเชื่อรวม โดยสิ้นไตรมาสแรกอยู่ที่ 2.83%

นายชาติชายกล่าวเพิ่มเติมว่า นอกจากกำไรที่เพิ่มขึ้น ธนาคารยังมีฐานลูกค้าเพิ่มขึ้นด้วยกว่า 30 ล้านบัญชี โดยมีการขยายฐานในกลุ่มลูกค้าคนรุ่นใหม่และธุรกิจเอสเอ็มอี รวมถึงการส่งเสริมการทำธุรกรรมผ่านช่องทางอิเล็กทรอนิกส์เพิ่มขึ้น ปัจจุบันธนาคารออมสินมีสัดส่วนธุรกรรมทางอิเล็กทรอนิกส์กว่า 80% จากยอดผู้ใช้บริการโมบายแบงกิ้งกว่า 5.5 ล้านราย

“ปีนี้ตั้งเป้าว่าจะเพิ่มฐานลูกค้าโมบายแบงกิ้งเป็น 8 ล้านราย และเพิ่มขึ้นเท่าตัวเป็น 16 ล้านรายในปีหน้า”

นี่คือเป้าหมายของผู้อำนวยการธนาคารออมสินคนปัจจุบัน ที่จะมีเวลาปฏิบัติภารกิจอีก 1 ปีเต็มก่อนที่จะครบอายุเกษียณการทำงานในเดือน มิ.ย. 2563