ศูนย์วิจัยไทยพาณิชย์มองค่าเงินบาทปี’63 เคลื่อนไหวในกรอบ 29.50-30.50 บาท/ดอลลาร์

ชี้ไทยมีปัญหาเชิงโครงสร้างเกินดุลบัญชีเดินสะพัดสูง-ลงทุนต่างประเทศต่ำ กระทบค่าเงินบาทปี 2563 แข็งค่าต่อในกรอบ 29.50 – 30.50 บาท/ดอลลาร์ แต่น้อยลงกว่าปี 2562 ที่ทั้งปีแข็งค่าเฉลี่ย 31.05 บาท/ดอลลาร์

ศูนย์วิจัยเศรษฐกิจและธุรกิจธนาคารไทยพาณิชย์ (SCB EIC) เปิดเผยว่า อีไอซีประเมินเงินบาทในปี 2563 จะยังเผชิญแรงกดดันด้านแข็งค่าอยู่ต่อเนื่อง แต่ในอัตราที่น้อยลงจากปี 2562 โดยมองว่าเงินบาท ณ สิ้นปี 2563 จะอยู่ในกรอบ 29.50 – 30.50 บาท/ดอลลาร์สหรัฐ เนื่องจากไทยยังต้องเผชิญปัจจัยเชิงโครงสร้างที่ทำให้ดุลบัญชีเดินสะพัดยังคงเกินดุลในระดับสูง ขณะที่ความต้องการลงทุนในต่างประเทศยังต่ำ (การลงทุนในประเทศ หรือ Home Bias ยังคงสูง) จึงทำให้มีความต้องการเงินบาทเทียบดอลลาร์สหรัฐในปริมาณมาก อีกทั้งดัชนีค่าเงินดอลลาร์สหรัฐมีโอกาสปรับอ่อนค่าลงได้เล็กน้อยทำให้เงินบาทแข็งค่าขึ้นโดยเปรียบเทียบ

อย่างไรก็ดี ปัจจัยหนุนที่ช่วยให้เงินบาทจะไม่แข็งค่าขึ้นเร็วมากเท่าในปี 2562 คือ การลงทุนในต่างประเทศของภาคธุรกิจไทยอาจมีแนวโน้มปรับดีขึ้นบ้าง การขายทำกำไรทองคำมีแนวโน้มลดลง และส่วนต่างอัตราดอกเบี้ยระหว่างไทยกับสหรัฐที่อาจกว้างขึ้นได้

เงินบาทในช่วงสิ้นปีที่ผ่านมาแข็งค่าขึ้นอย่างรวดเร็วจนเป็นที่จับตามองจากหลายๆ ฝ่าย ซึ่งธนาคารแห่งประเทสไทย (ธปท.) กล่าวว่า การแข็งค่าอย่างรวดเร็วนี้เป็นผลจากสภาพคล่องในตลาดเงินที่อยู่ในระดับต่ำในช่วงวันหยุดเทศกาล ทำให้การทำธุรกรรมซื้อขายเงินตราไม่สมดุล อีกทั้งยังเป็นผลจากการอ่อนค่าของเงินดอลลาร์สหรัฐด้วยเช่นกัน ในโอกาสนี้อีไอซีจึงได้นำเสนอบทวิเคราะห์มุมมองค่าเงินบาทในปี 2563 เพื่อให้ผู้ประกอบการสามารถเตรียมตัวพร้อมรับมือต่อความผันผวนของค่าเงินในระยะต่อไป

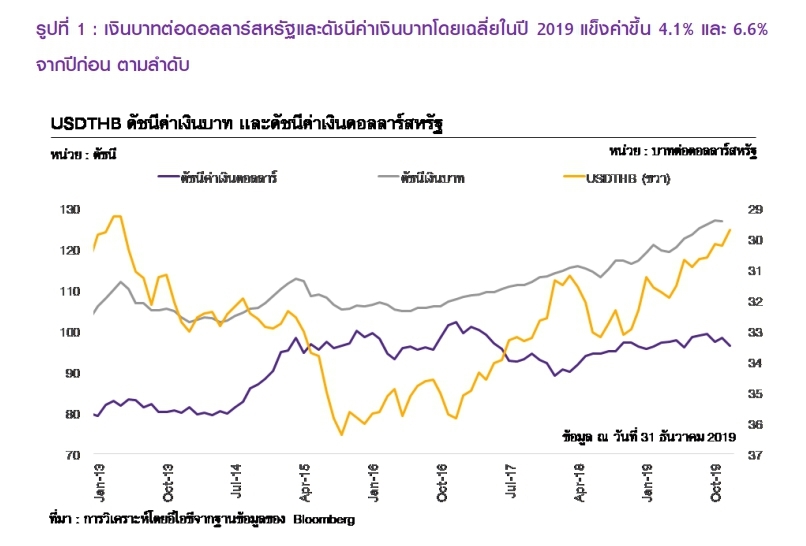

โดยอีไอซีปรับมุมมองค่าเงินบาท ณ สิ้นปี 2563 อยู่ในกรอบ 29.50 – 30.50 บาท/ดอลลาร์สหรัฐ (จากคาดการณ์เดิม ณ รายงาน Outlook ของไตรมาสก่อนที่ 30.00 – 31.00 บาท/ดอลลาร์สหรัฐ) โดยค่าเงินบาทในปี 2562 เฉลี่ยอยู่ที่ 31.05 บาท/ดอลลาร์สหรัฐ แข็งค่าขึ้น 4.1% จากปี 2561 ขณะที่ดัชนีค่าเงินบาท (Nominal Effective Exchange Rate: NEER) ในปี 2562 เฉลี่ยอยู่ที่ 123.2 ปรับแข็งค่าขึ้น 6.6% จากปี 2560 เช่นกัน (รูปที่ 1) สำหรับในในปี 2563 เงินบาทมีแนวโน้มเผชิญแรงกดดันด้านแข็งค่าอยู่ต่อเนื่อง แต่ในอัตราที่น้อยลงจากปี 2562

รูปที่ 1 : เงินบาทต่อดอลลาร์สหรัฐและดัชนีค่าเงินบาทโดยเฉลี่ยในปี 2562 แข็งค่าขึ้น 4.1% และ 6.6% จากปีก่อน ตามลำดับ

รูปที่ 1 : เงินบาทต่อดอลลาร์สหรัฐและดัชนีค่าเงินบาทโดยเฉลี่ยในปี 2562 แข็งค่าขึ้น 4.1% และ 6.6% จากปีก่อน ตามลำดับ

อีไอซีคาด เงินบาทยังมีแนวโน้มแข็งค่าเทียบกับเงินดอลลาร์สหรัฐ จากปัจจัยดังต่อไปนี้

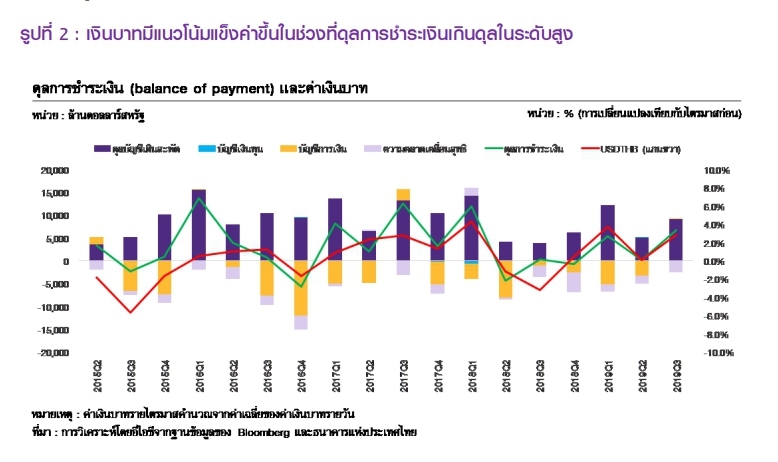

1.ดุลบัญชีเดินสะพัดไทยในปี 2563 จะยังคงเกินดุลสูง โดยอีไอซีประเมินว่าดุลบัญชีเดินสะพัดไทยในปี 2563 จะยังเกินดุลในระดับสูงใกล้เคียงในปี 2562 เนื่องจาก 1) มูลค่าการส่งออกและนำเข้าในปี 2563 มีแนวโน้มทรงตัวจากปีก่อน 2) ภาคการท่องเที่ยวจะยังคงขยายตัวแม้ในอัตราที่ชะลอลง และ 3) การลงทุนในประเทศจะยังอยู่ในภาวะซบเซา จึงทำให้โดยรวมแล้วการเกินดุลบัญชีเดินสะพัดของไทยแม้จะชะลอลงแต่ยังคงเกินดุลในระดับสูงที่ประมาณ 6% ต่อจีดีพี (6.3% ต่อจีดีพีในปี 2562) (รูปที่ 2) ขณะที่ความต้องการนำเงินออกไปลงทุนต่างประเทศยังมีต่ำ (Home Bias ยังคงอยู่ในระดับสูง) ซึ่งจะทำให้ความต้องการเงินบาทเมื่อเทียบกับเงินดอลลาร์สหรัฐยังมีอยู่มาก

นอกจากนี้ การเกินดุลบัญชีเดินสะพัดในระดับสูง เงินทุนสำรองต่อหนี้ต่างประเทศที่มากก็จะยังทำให้เงินบาทมีสถานะเป็นสินทรัพย์ปลอดภัยของภูมิภาค (Regional Safe Haven) ต่อไป ซึ่งจะทำให้เงินบาทมีแนวโน้มอ่อนค่าลงน้อยกว่าสกุลเงินอื่นในภูมิภาคในช่วงที่ความเชื่อมั่นลดลง

รูปที่ 2 : เงินบาทมีแนวโน้มแข็งค่าขึ้นในช่วงที่ดุลการชำระเงินเกินดุลในระดับสูง

รูปที่ 2 : เงินบาทมีแนวโน้มแข็งค่าขึ้นในช่วงที่ดุลการชำระเงินเกินดุลในระดับสูง

2.ความเสี่ยงต่อเศรษฐกิจโลกปรับลดลง ส่งผลให้เงินทุนเคลื่อนย้ายมีแนวโน้มไหลกลับเข้าสู่ตลาดเกิดใหม่ในเอเชีย (EM-Asia) รวมถึงไทย โดยอีไอซีมองว่าการเจรจาทางการค้าระหว่างสหรัฐและจีนที่มีความคืบหน้า (ตกลงในข้อตกลงทางการค้าเฟสแรก) ไปนั้น เป็นปัจจัยที่ลดความเสี่ยงด้านต่ำของภาคส่งออกและเศรษฐกิจโดยรวมของกลุ่มประเทศ EM-Asia อย่างมีนัยสำคัญ ส่วนความเสี่ยงจากสถานการณ์ Brexit ก็ปรับดีขึ้นเช่นกัน หลังพรรคอนุรักษ์นิยม (Conservative) ชนะการเลือกตั้งด้วยเสียงข้างมาก ด้วยเหตุนี้ จึงทำให้ความเสี่ยงต่อเศรษฐกิจโลกมีแนวโน้มปรับลดลงในปี 2563 ซึ่งอีไอซีมองว่าจะส่งผลให้ความเชื่อมั่นของนักลงทุนปรับสูงขึ้นและมีเงินทุนไหลกลับเข้ากลุ่มประเทศตลาดเกิดใหม่ได้

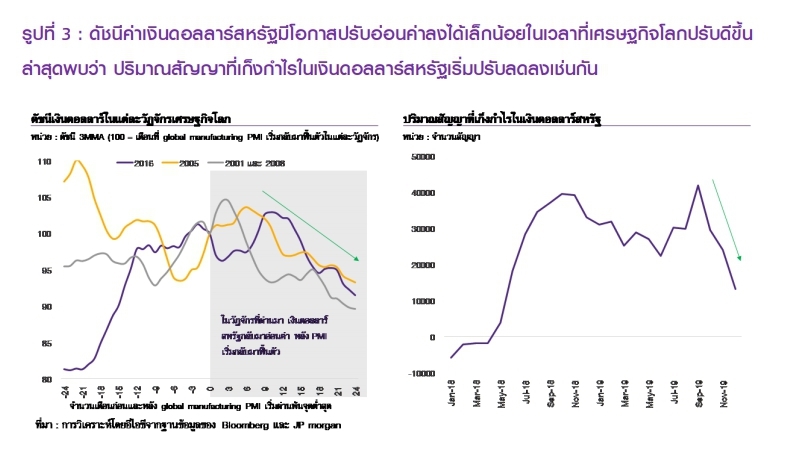

3.ดัชนีค่าเงินดอลลาร์สหรัฐมีโอกาสปรับอ่อนค่าลงได้เล็กน้อย ส่งผลให้เงินบาทแข็งค่าขึ้นโดยเปรียบเทียบ โดยอีไอซีพบว่าในเวลาที่เศรษฐกิจโลกปรับแย่ลงจะทำให้มีความต้องการถือเงินดอลลาร์สหรัฐเพิ่มขึ้น เนื่องจากเป็นสกุลเงินหลักของโลกและมีความเสี่ยงต่ำ ทั้งนี้ในระยะต่อไปที่เศรษฐกิจโลกมีแนวโน้มปรับดีขึ้นความเสี่ยงของการเกิดภาวะเศรษฐกิจถดถอยของโลกลดลงก็จะทำให้ความต้องการถือครองเงินดอลลาร์สหรัฐปรับลดลงมา

(รูปที่ 3) ซึ่งจากข้อมูลปริมาณสัญญาที่เก็งกำไรในเงินดอลลาร์สหรัฐก็เริ่มสะท้อนให้เห็นแนวโน้มนี้ในไตรมาสสุดท้ายของปี 2562 บ้างแล้ว

อย่างไรก็ดี อีไอซีมองว่าเงินดอลลาร์สหรัฐจะไม่อ่อนค่าลงมากนัก เนื่องจากแม้ว่าธนาคารกลางสหรัฐ (Federal Reserve) จะมีแนวโน้มคงอัตราดอกเบี้ยนโยบายตลอดปี 2563 (จากที่เคยมองว่ามีโอกาสลดดอกเบี้ยได้ 1 ครั้ง) แต่ธนาคารกลางสำคัญอื่นๆ มีแนวโน้มดำเนินนโยบายการเงินที่ผ่อนคลายกว่า โดยธนาคารกลางยุโรป (ECB) และธนาคารกลางญี่ปุ่น (Bank of Japan: BOJ) มีแนวโน้มคงอัตราดอกเบี้ยนโยบายในปี 2563 แต่ก็จะยังดำเนินมาตรการผ่อนคลายทางการเงินผ่านการทำมาตรการผ่อนคลายเชิงปริมาณ (QE) ต่อไป

นอกจากนี้ โอกาสที่ ECB และ BOJ จะปรับลดอัตราดอกเบี้ยนโยบายในปี 2563 ก็มีสูงกว่า Fed ดังนั้นจึงมีโอกาสที่เงินยูโรและเงินเยนจะอ่อนค่าเมื่อเทียบกับดอลลาร์สหรัฐได้ รวมถึงความไม่แ