“อลิอันซ์” ดันเบี้ยรวมแตะ 3.3 หมื่นล้าน ฝ่าพายุลูกใหญ่ “ไวรัสระบาด-ดอกเบี้ยต่ำ-เศรษฐกิจโลกชะลอ”

“อลิอันซ์” ดันเบี้ยรวมแตะ 3.3 หมื่นล้านบาท ฝ่าพายุลูกใหญ่ จาก”ผลกระทบโควิด-19-ดอกเบี้ยต่ำ-เศรษฐกิจโลกชะลอ” รุกตั้งทีมธุรกิจสุขภาพ-เข็นช่องทางตัวแทนเติบโต 20% เสริมทัพคนใหม่ 6 พันคนในปีนี้ เล็ง M&A ธุรกิจประกันด้านดิจิทัลเอื้อธุรกิจทั้งประกันชีวิต-วินาศภัย จ่อผุดสินค้าประกันสุขภาพใหม่ มี.ค.อัพเกรดสินค้าปลดล็อกเอ็กซ์ตร้าเบี้ยไม่ปรับเพิ่ม พร้อมดันสัดส่วนความคุ้มครองสุขภาพเป็น 42% คาดลูกค้าไฮเอนด์ผ่านประกันสุขภาพ My First Class ในโรงพยาบาล BDMS ปีนี้จะเติบโต 40% พร้อมขยาย API สู่เคลมผู้ป่วยใน

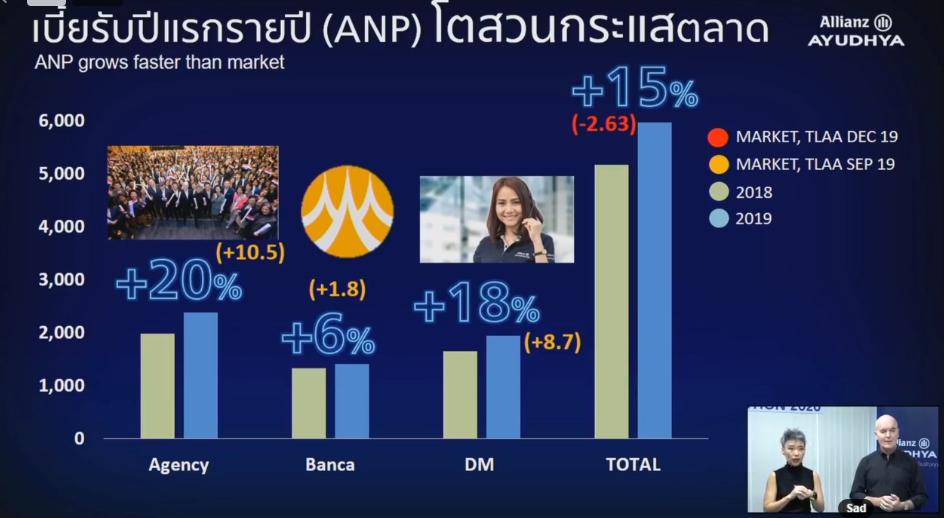

นายไบรอัน สมิธ ผู้จัดการอลิอันซ์ ประจำประเทศไทย ในฐานะกรรมการผู้จัดการใหญ่และประธานเจ้าหน้าที่บริหาร บมจ.อลิอันซ์อยุธยาประกันชีวิต (AZAY) เปิดเผยถึงทิศทางแผนธุรกิจในปี 2563 ผ่านทาง “Facebook live” ว่า ปีนี้บริษัทตั้งเป้าเบี้ยประกันชีวิตรับรวมอยู่ที่ 3.3 หมื่นล้านบาท มาจากเบี้ยรับปีแรกผ่านช่องทางตัวแทนจำนวน 2.9 พันล้านบาท เติบโต 20% จากปีก่อนที่มีเบี้ย 2.4 พันล้านบาท หรือคิดเป็นเบี้ยรับรวมทั้งสิ้น 1.6 หมื่นล้านบาท

ขณะที่ช่องทางขายประกันผ่านธนาคาร (แบงก์แอสชัวรันซ์) อาจจะไม่ได้โต คาดว่าน่าจะมีเบี้ยปีแรกใกล้เคียงปีที่แล้วที่อยู่ 1.4 พันล้านบาท หรือคิดเป็นเบี้ยรับรวมทั้งสิ้น 9.5 พันล้านบาท

ส่วนช่องทางขายตรงคาดว่าจะมีเบี้ยปีแรกเข้ามาอยู่ที่ 1.7 พันล้านบาท ลดลง 10% จากปีก่อนที่อยู่ 1.9 พันล้านบาท หรือคิดเป็นเบี้ยรับรวมทั้งสิ้น 5 พันล้านบาท แต่ก็ยังครองเป็นอันดับ 1 ในอุตสาหกรรมนี้ และอีกช่องทางคือประกันกลุ่มคาดว่าจะมีเบี้ยประกันเข้ามาได้ประมาณ 2 พันล้านบาท

“เราเริ่มปีนี้มาได้ 2 เดือน ซึ่งก็กำลังเจอพายุลูกใหญ่จริงๆ จากการระบาดของไวรัสโควิด-19 และเริ่มเห็นดิจิทัลเข้ามามีบทบาทและเปลี่ยนแปลงพฤติกรรมผู้บริโภค ฉะนั้นใครไม่ได้เตรียมพร้อมอาจจะทำงานได้ค่อนข้างยาก ขณะที่สภาวะดอกเบี้ยต่ำเป็นประวัติการณ์ และเศรษฐกิจโลกชะลอตัวก็ถือเป็นความท้าทายอย่างมากในเรื่องการลงทุนของธุรกิจประกัน ฉะนั้นจากความท้าทายทั้งหมดนี้เราก็ได้มีแผนเตรียมรองรับไว้บ้างแล้ว” นายไบรอันกล่าว

ในขณะที่ภาพรวมธุรกิจปีนี้น่าจะเป็นปีของบริษัทประกันชีวิตที่อยู่ในอันดับ 1-10 ของธุรกิจที่ดูแลสัดส่วนเบี้ยประกันประมาณ 80% เชื่อว่าจะให้ความสำคัญสินค้าสุขภาพและการขายดิจิทัลมากขึ้น จึงน่าจะทำให้กินส่วนแบ่งเกิน 80% ในขณะที่บางบริษัทอาจจะมีผลกระทบจากดอกเบี้ยต่ำเพราะให้ความสำคัญกับสินค้าออมมากเกินไป ส่วนทางด้านธุรกิจประกันวินาศภัยน่าจะมีความท้าทายมากกว่าธุรกิจประกันชีวิต เพราะจำนวนผู้เล่นที่มากน่าจะเกิดการควบรวม ฉะนั้นการลงทุนสำคัญมาก จำเป็นต้องมีเงินทุนสำรอง

โดยปีนี้อลิอันซ์ฯประกาศนำดิจิทัลมาใช้ในการทำงานและสนับสนุนให้ตัวแทนทั้งหมด 1.1 หมื่นคน ส่งงานผ่านแอปพลิเคชั่น “allianz discover” จากสัดส่วนเดิมที่ 76% มาเป็น 100% ภายในสิ้นปี และขยาย API สู่เคลมผู้ป่วยในสำหรับคนไข้โรงพยาบาล BDMS เพื่อความสะดวกในการได้รับบริการที่ดียิ่งขึ้น ขณะที่ชุมชนสุขภาพผ่านแอปพลิเคชั่น “Healthy Living” คาดว่าปีนี้จะมีสมาชิกเติบโตกว่า 40% จากปีก่อน หรือมียอดสมาชิกทั้งหมดเป็น 1.8 แสนคน

และด้วยภาวะดอกเบี้ยต่ำเป็นประวัติการณ์ นายไบรอันชี้แจงว่า บริษัทพยายามเน้นสินค้าความคุ้มครองและสุขภาพมาโดยตลอด โดยเฉพาะเวลาที่ดอกเบี้ยต่ำสินค้าการออมไม่ควรนำออกมาขาย ซึ่งเป็นทิศทางที่บริษัทเดินมาถูกทางแล้ว โดยเดือน มี.ค.63 นี้ บริษัทจะมีเปิดตัวประกันสุขภาพตัวใหม่ โดยใช้เวลาทั้งหมด 8 เดือนในการพัฒนา ซึ่งจะเป็นผลิตภัณฑ์ที่อัพเกรดสินค้าปลดล็อกเอ็กซ์ตร้า เบี้ยประกันไม่ปรับเพิ่มแต่ลูกค้าได้ค่าห้องและความคุ้มครองเพิ่มขึ้น พร้อมทั้งได้รับการเช็กอัพวัคซีนด้วย

ขณะที่ประกันสุขภาพ My First Class ที่ขายให้กับลูกค้าโรงพยาบาล BDMS ปีนี้คาดว่าจะเติบโต 40% จากปีก่อน และช่วยเพิ่มสัดส่วนความคุ้มครองสุขภาพเป็น 42% โดยช่องทางตัวแทนเป็นช่องทางที่เหมาะสมที่สุดในการขายสินค้าสุขภาพ แต่ก็ไม่ลืมว่าช่องทางขายตรงก็เป็นช่องทางหนึ่งที่ขายสินค้าสุขภาพได้เพิ่มขึ้นต่อเนื่อง และคาดว่าช่องทางแบงก์แอสชัวรันซ์จะตามมาในอนาคต

“จุดแข็งของเราคือ การมีช่องทางที่หลากหลาย ช่วยกระจายความเสี่ยง โดยให้ความสำคัญช่องทางตัวแทนที่สุด ปีนี้จึงตั้งใจสรรหาตัวแทนเพิ่มถึง 6 พันคน และที่สำคัญเรามีเครื่องมือช่วยขายให้สามารถขายสินค้าความคุ้มครองบริการลูกค้าทุกคนได้อย่างสะดวก

เราเชื่อว่าการเติบโตช่องทางตัวแทนและการขยายธุรกิจสุขภาพเป็นเทรนด์ที่ตอบโจทย์ผู้บริโภคในอนาคต โดยจะขยายธุรกิจสุขภาพ และไตรมาสแรกของปีนี้น่าจะปิดยอดขายได้อย่างแข็งแกร่ง”

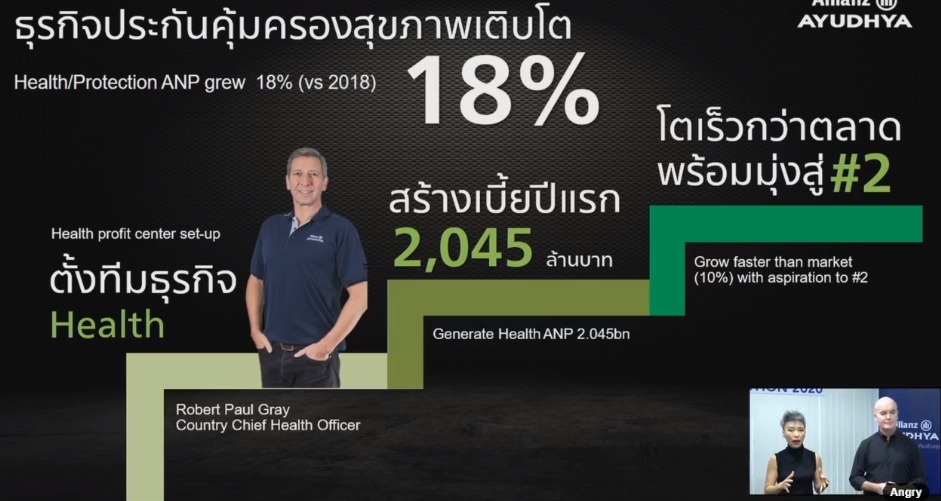

ปัจจุบันบริษัทได้ตั้งทีมธุรกิจสุขภาพ โดยมอบหมายให้นายโรเบิร์ต พอล เกรย์ รองกรรมการผู้จัดการใหญ่ กลุ่มงานธุรกิจประกันสุขภาพ ประจำประเทศไทย มาดูแลโดยเฉพาะ เนื่องจากเป็นนโยบายของบริษัทที่สำคัญในอนาคต ซึ่งปีที่แล้วสินค้าความคุ้มครองเติบโตถึง 18% จากการนำเทคโนโลยีมาใช้ทำงานกับพาร์ตเนอร์ BDMS ที่สามารถร่นระยะเวลาการทำงานกับผู้ป่วยนอก (เคลมผู้ป่วยนอก) จาก 30 นาทีเหลือแค่ 3 นาที โดยการนำ API หรือระบบหลังบ้านมาเชื่อมต่อข้อมูลกัน ซึ่งปัจจุบันตัวแทนสามารถพิจารณารับประกันแบบ STP ผ่านอิเล็กทรอนิกส์ภายใน 5 นาที คือเริ่มตั้งแต่การจ่ายเงินและอนุมัติกรมธรรม์ (ไม่ใช่ทุกกรมธรรม์ที่บริษัทขาย)

นายไบรอันกล่าวต่อว่า การที่บริษัทในเครือดำเนินนโยบาย One Allianz รวมเป็นหนึ่ง โดยการควบรวมหลังบ้านและโครงสร้างของบริษัทในการทำงานหลายๆ แผนกรวมกัน ช่วยให้การบริหารกิจการคล่องตัวขึ้น และที่สำคัญตัวแทนที่มาจากอลิอันซ์ก็สามารถเสนอสินค้าทที่ลูกค้าอยากได้ทั้งประกันชีวิตและประกันวินาศภัย

ส่วนแผน M&A นายไบรอันกล่าวว่า เวลาที่กลุ่มอลิอันซ์ดูเรื่องการลงทุนจะดูไทยและอินโดนีเซีย โดยจะให้ความสนใจสินค้าที่มาเอื้อหนุนธุรกิจของบริษัท โดยเฉพาะด้านดิจิทัล ซึ่งล่าสุดอลิอันซ์เวียดนามและสิงคโปร์ได้เปิดตัวสินค้าที่เป็นดิจิทัลไปแล้ว และถ้ามองดูฝั่งธุรกิจประกันวินาศภัย น่าจะสามารถลงทุนได้เพิ่มเติมอีก และสนใจด้านดิจิทัลเหมือนกัน เพราะเวลาที่มองการลงทุนอะไร กับใคร ต้องดูว่าการลงทุนสามารถเอื้อให้ธุรกิจเติบโตได้แค่ไหน ซึ่งดิจิทัลจะตอบโจทย์เทรนด์ในอนาคต

ปัจจุบันบริษัทมีพอร์ตลงทุนรวมอยู่ที่ 1.92 แสนล้านบาท

“ทั้งนี้ผลประกอบการปีที่แล้วเท่ากับการแข่งขันกีฬาโอลิมปิกคือ สามารถทำคะแนนได้ 10 คะแนนใน 3 ช่องทางหลักของบริษัท โดยเบี้ยรับปีแรกช่องทางตัวแทนเติบโต 20% อยู่ที่ 2.4 พันล้านบาท ในขณะที่ตลาดเติบโต 10.5% ช่องทางแบงก์แอสชัวรันซ์เติบโต 6% ปิดอยู่ที่ 1.4 พันล้านบาท ซึ่งขายผ่านธนาคารกรุงศรีฯเป็นหลัก ในขณะที่ตลาดเติบโต 1.8% ซึ่งถือเป็นปีที่มีความท้าทาย และช่องทางขายตรงเติบโตได้ถึง 18% ในขณะที่ตลาดเติบโต 8.7% ปิดเบี้ยอยู่ที่ 1.9 พันล้านบาท ที่สำคัญช่องทางนี้ครองอันดับ 1 มาตลอด และปีที่ผ่านมาโตเป็น 2 ของตลาด ซึ่งทำให้เห็นทุกช่องทางของเราแข็งแกร่ง และเดินกลยุทธ์ที่ถูกต้อง โดยเบี้ยรวมปีที่แล้วเติบโตถึง 15% จากปีก่อนหน้า ในขณะที่ตลาดลดลง 2.63%” นายไบรอันกล่าว