ศูนย์วิจัยฯ คาดการณ์ตลาดสินเชื่อดิจิทัลปี’63 ยอดคงค้างปิดที่ 1.25 หมื่นลบ.

ประเด็นสำคัญ

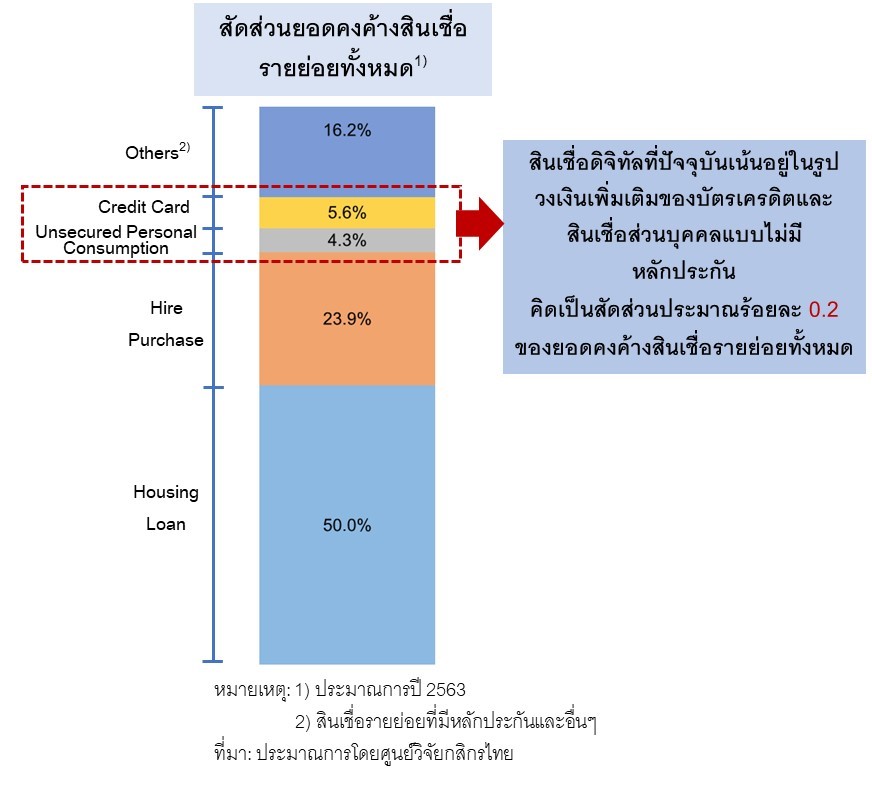

- ปัจจุบัน การให้บริการสินเชื่อดิจิทัลในประเทศไทยยังอยู่ในช่วงเริ่มต้นและมีขนาดเล็ก เนื่องจากผู้ให้บริการสินเชื่อดิจิทัลไม่มีข้อมูลเครดิตลูกค้าที่เพียงพอต่อการประเมินความเสี่ยง โดยศูนย์วิจัยกสิกรไทย ประเมินว่า ในปี 2563 ตลาดสินเชื่อดิจิทัลในไทยทั้งระบบน่าจะมียอดคงค้างประมาณ 12,000 – 12,500 ล้านบาท คิดเป็นสัดส่วนราวร้อยละ 0.2 ของยอดคงค้างสินเชื่อรายย่อยทั้งหมด

- ธนาคารพาณิชย์ขนาดใหญ่ยังคงเป็นผู้เล่นหลักในตลาดสินเชื่อดิจิทัลในไทย เนื่องจากมีฐานข้อมูลลูกค้าขนาดใหญ่ ประกอบกับพฤติกรรมของคนไทยที่มีความเชื่อมั่นต่อการใช้บริการสินเชื่อกับธนาคารพาณิชย์เป็นหลักและมีความคุ้นชินในการใช้แอปพลิเคชันธนาคารออนไลน์มาในระยะหนึ่งแล้ว นอกจากนี้ ธนาคารพาณิชย์ขนาดใหญ่ยังมีการจับคู่เป็นพันธมิตรทางธุรกิจกับผู้ประกอบการธุรกิจบริการอื่นๆ บนแพลตฟอร์มออนไลน์อย่าง E-Marketplace หรือ Online Food Delivery รายใหญ่ที่มีกลุ่มผู้ประกอบการร้านค้าและร้านอาหารรายย่อยเป็นจำนวนมาก ส่งผลให้มีได้เปรียบในการขยายฐานลูกค้าสินเชื่อดิจิทัลไปยังลูกค้ากลุ่มเป้าหมายใหม่ๆ

- ในระยะข้างหน้า ศูนย์วิจัยกสิกรไทย มองว่า สินเชื่อดิจิทัลในไทยน่าจะยังขยายตัวได้อีกมาก แต่ต้องอาศัยแรงผลักดันหลักสองประการ ได้แก่ การขยายขอบเขตการใช้ข้อมูลในการพิจารณาสินเชื่อไปสู่การใช้ข้อมูลทางเลือก (Alternative Data) มากขึ้น และการลงทุนทางด้านเทคโนโลยีดิจิทัลของกลุ่มผู้ประกอบการในตลาด โดยเฉพาะในกลุ่มผู้ประกอบการรายใหม่ที่ไม่ใช่สถาบันการเงิน และกลุ่มผู้ประกอบการฟินเทค

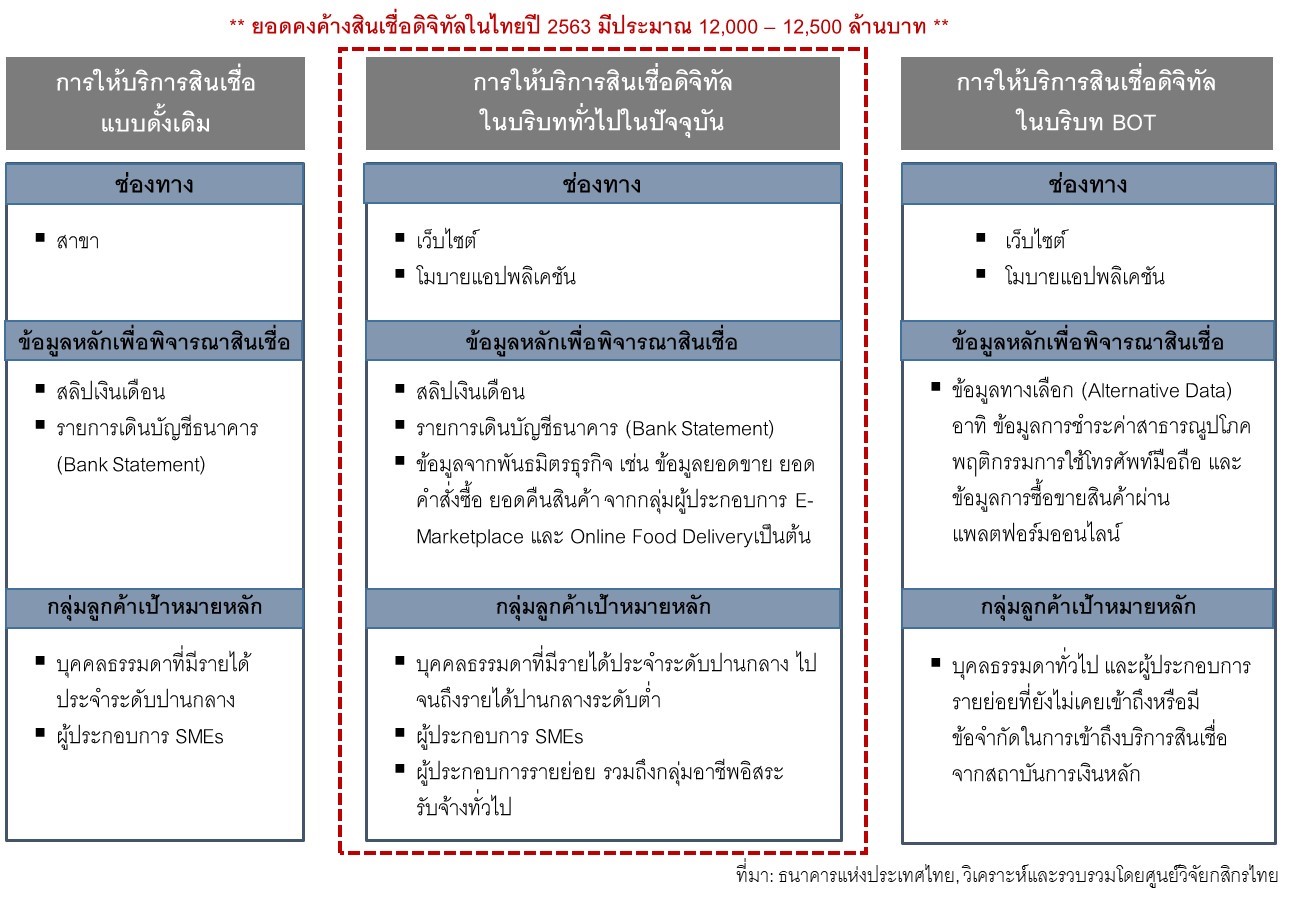

ในโลกยุคดิจิทัล ผู้ให้บริการสินเชื่อหลายรายได้มุ่งให้บริการสินเชื่อผ่านแพลตฟอร์มออนไลน์อย่างแอปพลิเคชันและเว็บไซต์ หรือที่เรียกว่า “สินเชื่อดิจิทัล (Digital Lending)” นอกเหนือจากการให้บริการแบบดั้งเดิมผ่านสาขาเพียงอย่างเดียว โดยอาจใช้ข้อมูลทางเลือกอื่นที่นอกเหนือจากข้อมูลรายการเดินบัญชีธนาคาร (Bank Statement) หรือรายได้ เพื่อประกอบการพิจารณาเครดิตของลูกค้า และใช้เทคโนโลยี AI หรือ Big Data Analytics เข้ามาช่วยในกระบวนการพิจารณาสินเชื่อให้มีความรวดเร็วมากยิ่งขึ้น โดย ทั้งนี้ การให้บริการสินเชื่อดิจิทัลมีวัตถุประสงค์หลักเพื่อขยายฐานลูกค้ากลุ่มใหม่ที่อาจยังไม่เคยเข้าถึงหรือมีข้อจำกัดในการเข้าถึงแหล่งกู้ยืมเงินจากสถาบันการเงินหลักในระบบมาก่อน เช่น กลุ่มผู้ประกอบอาชีพอิสระ รับจ้าง กลุ่มผู้ประกอบการรายย่อยอย่างกลุ่มค้าขายที่มีรายได้ไม่แน่นอน รวมถึงกลุ่มบุคคลทั่วไปที่มีเงินได้ประจำปานกลางระดับต่ำ เป็นต้น นอกจากนี้ สินเชื่อดิจิทัลโดยส่วนใหญ่มักอยู่ในรูปแบบของสินเชื่อส่วนบุคคลและสินเชื่อเพื่อการประกอบธุรกิจที่ไม่ต้องมีหลักทรัพย์หรือบุคคลค้ำประกัน

สินเชื่อดิจิทัลในไทยยังมีขนาดเล็ก...คาดปี'63 มียอดคงค้างประมาณ 12,000 – 12,500 ล้านบาท เนื่องจากข้อมูลลูกค้ายังไม่เพียงพอต่อการประเมินความเสี่ยง

ศูนย์วิจัยกสิกรไทย มองว่า ปัจจุบัน การให้บริการสินเชื่อดิจิทัลในประเทศไทยยังอยู่ในช่วงเริ่มต้นและมีขนาดเล็ก เนื่องจากผู้ให้บริการสินเชื่อดิจิทัลไม่มีข้อมูลเครดิตลูกค้าที่เพียงพอต่อการประเมินความเสี่ยง ส่วนหนึ่งเป็นเพราะกฎหมายไม่ได้อนุญาตให้ผู้ให้บริการสินเชื่อดิจิทัลที่ไม่ใช่สถาบันการเงิน รวมถึงผู้ประกอบการฟินเทค เข้าเป็นสมาชิกเครดิตบูโร ทำให้ผู้ให้บริการสินเชื่อดิจิทัลไม่สามารถเข้าถึงข้อมูลเครดิตของลูกค้าได้อย่างครบถ้วน การประเมินความเสี่ยงในกลุ่มลูกค้าใหม่ๆ จึงเป็นไปได้ยาก โดยเฉพาะในกลุ่มอาชีพอิสระ รับจ้าง และผู้ประกอบการรายย่อยที่ยังไม่เคยเข้าถึงแหล่งเงินทุนจากสถาบันการเงินหลักมาก่อน ซึ่งส่วนใหญ่มักมีรายได้ที่ไม่แน่นอนหรือมีรายได้อยู่ในระดับต่ำ ส่งผลให้ผู้ให้บริการสินเชื่อดิจิทัลโดยส่วนใหญ่ยังคงเลือกที่จะให้สินเชื่อแก่ลูกค้ากลุ่มเดิมที่มีประวัติการชำระหนี้ดี รวมถึงลูกค้ารายใหม่ที่มีรายได้แน่นอนหรือมีรายการเดินบัญชีที่ชัดเจนเป็นหลัก หรืออาจกล่าวได้ว่า ผู้ให้บริการสินเชื่อดิจิทัลโดยส่วนใหญ่ในปัจจุบันจะใช้ข้อมูลพื้นฐานตามวิถีปฏิบัติแบบเดิมเพื่อประกอบการพิจารณาให้สินเชื่อ นั่นคือการพิจารณาจากความสามารถในการชำระหนี้อันมาจากรายได้หรือยอดขายเป็นหลัก

ด้วยภายใต้ข้อจำกัดด้านการเข้าถึงข้อมูลเครดิตลูกค้าในการประเมินความเสี่ยง ในระยะแรก การให้บริการสินเชื่อดิจิทัลจึงเป็นการให้บริการสินเชื่อทางเลือกสำหรับกลุ่มลูกค้าปัจจุบันที่มีอยู่เดิม โดยผู้ให้บริการสินเชื่อดิจิทัลมักทำการอนุมัติวงเงินที่มีขนาดเล็ก ระยะเวลากู้ยืมแบบสั้นเฉลี่ยประมาณ 1 – 3 เดือน และคิดอัตราดอกเบี้ยในระดับสูง ซึ่งเหมาะสำหรับลูกค้าปัจจุบันทั่วไปที่ต้องการเงินฉุกเฉินเพื่อการอุปโภคบริโภค หรือกลุ่มผู้ประกอบการรายย่อยที่ต้องการเงินทุนฉุกเฉินเพื่อใช้หมุนเวียนภายในกิจการ ดังนั้น ตลาดสินเชื่อดิจิทัลในไทยจึงมีมูลค่าที่ไม่สูงมากนัก โดยศูนย์วิจัยกสิกรไทย ประเมินว่า ในปี 2563 ตลาดสินเชื่อดิจิทัลในไทยทั้งระบบน่าจะมียอดคงค้างประมาณ 12,000 – 12,500 ล้านบาท คิดเป็นสัดส่วนราวร้อยละ 0.2 ของยอดคงค้างสินเชื่อรายย่อยทั้งหมด ขณะที่สัญญาณหนี้ด้อยคุณภาพของสินเชื่อดิจิทัลยังไม่เป็นประเด็นชัดเจนมากนัก เนื่องจากยังอยู่ในระยะเริ่มต้น

ทั้งนี้ สินเชื่อดิจิทัลที่เกิดขึ้นในปัจจุบัน ตามที่กล่าวมาข้างต้น เป็นสินเชื่อดิจิทัลในบริบททั่วไป ซึ่งจะมีความแตกต่างกับสินเชื่อดิจิทัลในบริบทของธนาคารแห่งประเทศไทย สำหรับสินเชื่อดิจิทัลในบริบทของธนาคารแห่งประเทศไทย ผู้ให้บริการจะต้องใช้ข้อมูลทางเลือก (Alternative Data) ที่ไม่ใช่ข้อมูลทางด้านรายได้หรือยอดขาย เพื่อประกอบการพิจารณาให้สินเชื่อ อาทิ ข้อมูลชำระค่าสาธารณูปโภค พฤติกรรมการใช้โทรศัพท์มือถือ หรือพฤติกรรมการซื้อขายสินค้าบนแพลตฟอร์มออนไลน์ ซึ่งในปัจจุบัน ยังไม่มีกลุ่มผู้เล่นในบริบทนี้ เนื่องจากทางธนาคารแห่งประเทศไทยยังอยู่ระหว่างการพิจารณาแนวทางการกำกับดูแลสินเชื่อดิจิทัล

ธนาคารพาณิชย์ขนาดใหญ่ ยังคงเป็นผู้เล่นหลักในตลาดสินเชื่อดิจิทัลในไทย

ศูนย์วิจัยกสิกรไทย มองว่า ปัจจุบัน ธนาคารพาณิชย์ขนาดใหญ่ยังคงเป็นผู้เล่นหลักในตลาดสินเชื่อดิจิทัลในไทย เนื่องจากธนาคารพาณิชย์มีฐานข้อมูลลูกค้าขนาดใหญ่ ขณะที่การพิจารณาสินเชื่อดิจิทัลยังคงยึดหลักการจากการใช้ข้อมูลแบบเดิม นั่นคือ ข้อมูลรายได้หรือรายการเดินบัญชีซึ่งแสดงถึงความสามารถในการชำระหนี้ ตามที่กล่าวมาข้างต้น ทำให้ธนาคารพาณิชย์ค่อนข้างมีข้อมูลที่เพียงพอต่อการประเมินความเสี่ยงของลูกค้า ไม่ว่าจะเป็นข้อมูลรายการเดินบัญชี และข้อมูลเครดิตลูกค้า เป็นต้น ประกอบกับพฤติกรรมของคนไทยที่มีความเชื่อมั่นต่อการใช้บริการสินเชื่อกับธนาคารพาณิชย์เป็นหลัก และมีความคุ้นชินในการใช้แอปพลิเคชันธนาคารออนไลน์ (Internet Banking และ Mobile Banking)[1] มาในระยะหนึ่งแล้ว ส่งผลให้ธนาคารพาณิชย์สามารถมุ่งเน้นทำการตลาดให้บริการสินเชื่อดิจิทัลไปยังกลุ่มลูกค้าเป้าหมายผ่านช่องทาง Internet Banking หรือ Mobile Banking ได้อย่างมีประสิทธิภาพ

นอกจากนี้ ธนาคารพาณิชย์ขนาดใหญ่ยังมีการจับคู่เป็นพันธมิตรทางธุรกิจกับผู้ประกอบการธุรกิจบริการอื่นๆ บนแพลตฟอร์มออนไลน์อย่าง E-Marketplace หรือ Online Food Delivery รายใหญ่ที่มีกลุ่มผู้ประกอบการร้านค้าและร้านอาหารรายย่อยเป็นจำนวนมาก เพื่อขยายฐานลูกค้าสินเชื่อดิจิทัลไปยังลูกค้ากลุ่มเป้าหมายใหม่ๆ โดยการเป็นพันธมิตรกับกลุ่มผู้ประกอบการธุรกิจบริการบนแพลตฟอร์มออนไลน์ดังกล่าวนั้น ย่อมทำให้สามารถเข้าถึงข้อมูลของกลุ่มลูกค้าเป้าหมายใหม่เพื่อทำการวิเคราะห์รายได้ที่เป็นไปได้อย่างมีประสิทธิภาพมากยิ่งขึ้น เช่น ยอดขาย ยอดคำสั่งซื้อ ยอดคืนสินค้า รวมถึงข้อมูลการรีวิวสินค้าและบริการ เป็นต้น นั่นแสดงว่า ธนาคารพาณิชย์มีโอกาสในการให้บริการสินเชื่อดิจิทัลแก่กลุ่มลูกค้าปัจจุบันและยังมีโอกาสขยายฐานลูกค้าไปยังลูกค้ากลุ่มใหม่ที่น่าจะมีศัพยภาพในอนาคตได้ อย่างไรก็ดี ปัจจุบัน ธนาคารพาณิชย์ยังคงมุ่งเน้นพิจารณาอนุมัติสินเชื่อให้แก่กลุ่มลูกค้าที่มีความสามารถในการชำระหนี้สูง โดยเฉพาะกลุ่มบุคคลทั่วไปที่มีรายได้ประจำระดับปานกลาง (Middle Income) ที่มีรายการเดินบัญชีที่แสดงถึงรายได้อย่างชัดเจน รวมถึงกลุ่มผู้ประกอบการ SMEs

ขณะเดียวกัน กลุ่มผู้ประกอบการที่ไม่ใช่สถาบันการเงินและกลุ่มผู้ประกอบการฟินเทคในปัจจุบัน ก็มุ่งเน้นทำการตลาดสินเชื่อดิจิทัลแก่กลุ่มบุคคลผู้มีรายได้ประจำปานกลางระดับต่ำ (Lower Middle Income) รวมถึงผู้ประกอบการรายย่อยที่มีรายได้ไม่แน่นอน และอาจต้องการใช้เงินสดฉุกเฉินเพื่อใช้จ่ายหรือต้องการปิดยอดค้างชำระหนี้นอกระบบ ซึ่งกลุ่มลูกค้าดังกล่าวโดยส่วนใหญ่เป็นกลุ่มที่มีความเสี่ยงในการผิดชำระหนี้อยู่ในระดับสูง ส่งผลให้ผู้ให้บริการสินเชื่อที่ไม่ใช่สถาบันการเงินและกลุ่มผู้ประกอบการฟินเทคโดยส่วนใหญ่ยังคงพิจารณาให้สินเชื่อแก่ลูกค้าจากความสามารถในการชำระหนี้เช่นเดียวกับธนาคารพาณิชย์ นั่นคือ ลูกค้าจะต้องมีการแสดงรายการเดินบัญชีหรือสลิปเงินเดือน หรือเป็นลูกค้าเดิมที่มีประวัติการชำระหนี้ดี อย่างไรก็ดี ปัจจุบัน ผู้ประกอบการฟินเทคในไทยบางรายก็เลือกที่จะใช้ข้อมูลทางเลือก (Alternative Data) ที่ไม่ใช่ข้อมูลทางด้านรายได้หรือยอดขาย เพื่อนำมาประกอบการพิจารณาให้สินเชื่อเพิ่มเติม และเพื่อขยายกลุ่มลูกค้าเป้าหมายไปยังกลุ่มใหม่ๆ ที่ยังไม่เคยเข้าถึงสินเชื่อจากสถาบันการเงินหลักมาก่อน ยกตัวอย่างเช่น ข้อมูลในโทรศัพท์มือถืออย่างรายชื่อผู้ติดต่อหรือตำแหน่งที่อยู่ปัจจุบันจากการที่ลูกค้ายินยอมให้แอปพลิเคชันสามารถเข้าถึงข้อมูลได้ ข้อมูลซื้อขายสินค้าออนไลน์ หรือข้อมูลจากแหล่งโซเชียลเน็ตเวิร์คต่างๆ อย่างเช่นภาพถ่ายหรือการโพสข้อความ เพื่อวิเคราะห์ถึงไลฟ์สไตล์ ทัศนคติ และกำลังซื้อของลูกค้า เป็นต้น

[1] ณ เดือนเมษายน 2563 ที่ผ่านมา มีจำนวนบัญชีสะสมที่ทำธุรกรรมชำระเงินผ่าน internet banking อยู่ราว 30.36 ล้านบัญชี ขยายตัวร้อยละ 18.9 จากช่วงเดียวกันของปีก่อนหน้า ขณะที่มีจำนวนบัญชีสะสมที่ทำธุรกรรมชำระเงินผ่าน mobile banking อยู่ราว 64.33 ล้านบัญชี ขยายตัวร้อยละ 26.4 จากช่วงเดียวกันของปีก่อนหน้า (ที่มา: ธนาคารแห่งประเทศไทย)

ในระยะข้างหน้า สินเชื่อดิจิทัลในไทยน่าจะยังขยายตัวได้อีกมาก... การใช้ข้อมูลทางเลือกและการลงทุนในเทคโนโลยีดิจิทัลเป็นปัจจัยผลักดันหลัก

ภายใต้สถานการณ์ปัจจุบันที่ยังมีกลุ่มบุคคลทั่วไปและกลุ่มผู้ประกอบการรายย่อยอีกมากที่ยังไม่เคยเข้าใช้บริการสินเชื่อจากสถาบันการเงินหลักในระบบ โดยในปี 2561 ที่ผ่านมา ภาคครัวเรือนไทยมีการใช้บริการสินเชื่อจากสถาบันการเงินหลักในระบบเพียงร้อยละ 21.91 ขณะที่มีภาคครัวเรือนไทยที่เลือกจะไม่ใช้บริการสินเชื่อ (Self Exclusion) สูงถึงร้อยละ 60 และยังมีภาคครัวเรือนไทยที่ยังไม่สามารถเข้าถึงบริการสินเชื่ออยู่ที่ร้อยละ 4.2[1] นั่นเท่ากับว่าผู้ให้บริการสินเชื่อดิจิทัลยังมีโอกาสที่จะขยายฐานลูกค้าด้วยการมุ่งเน้นทำการตลาดไปยังกลุ่มลูกค้าเป้าหมายใหม่ๆ ได้อีกมากในระยะข้างหน้า โดยเฉพาะในระยะหลังจากเศรษฐกิจฟื้นตัวหากสถานการณ์การแพร่ระบาดของโรค COVID-19 ทั่วโลกคลี่คลายลง ซึ่งหากมีการขยายฐานลูกค้าไปยังกลุ่มเป้าหมายใหม่ๆ ที่ยังไม่เคยเข้าใช้บริการสินเชื่อจากสถาบันการเงินหลักในระบบได้จริง ก็น่าจะทำให้ตลาดการให้บริการสินเชื่อดิจิทัลในไทยมีการขยายตัวได้อีกมาก

อย่างไรก็ดี ศูนย์วิจัยกสิกรไทย ยังมองว่า การจะทำให้เกิดการขยายฐานลูกค้าไปยังกลุ่มลูกค้าเป้าหมายใหม่ๆ ได้จริงนั้น นำมาซึ่งการขยายตัวของการให้บริการสินเชื่อดิจิทัลทั้งระบบ จำเป็นต้องอาศัยปัจจัยผลักดันหลักอยู่สองประการ ได้แก่

- การขยายขอบเขตการใช้ข้อมูลในการพิจารณาสินเชื่อไปสู่การใช้ข้อมูลทางเลือก (Alternative Data) มากขึ้น ในปัจจุบัน ธนาคารแห่งประเทศไทยอยู่ระหว่างการพิจารณาแนวทางกำกับดูแลสินเชื่อดิจิทัล ซึ่งผู้ให้บริการสินเชื่อดิจิทัลในบริบทของธนาคารแห่งประเทศไทยจะต้องมีการใช้ข้อมูลทางเลือกที่ไม่ใช่ข้อมูลทางด้านรายได้หรือยอดขาย เพื่อนำมาประกอบการพิจารณาให้สินเชื่อ อาทิ ข้อมูลชำระค่าสาธารณูปโภค พฤติกรรมการใช้โทรศัพท์มือถือ หรือพฤติกรรมการซื้อขายสินค้าบนแพลตฟอร์มออนไลน์ ดังนั้น หากมีการใช้ข้อมูลทางเลือกดังกล่าวจริงในระยะข้างหน้า น่าจะเอื้อให้ผู้ให้บริการสินเชื่อสามารถเข้าถึงกลุ่มลูกค้าเป้าหมายใหม่ๆ ได้ในวงกว้างมากขึ้น เมื่อเทียบกับสถานการณ์ปัจจุบันที่ผู้ให้บริการสินเชื่อส่วนใหญ่ยังคงใช้ฐานข้อมูลแบบเดิมในการพิจารณาสินเชื่อแก่ลูกค้าปัจจุบันกลุ่มเดิม

- การลงทุนทางด้านเทคโนโลยีดิจิทัลของกลุ่มผู้ประกอบการในตลาด โดยเฉพาะในกลุ่มผู้ประกอบการรายใหม่ที่ไม่ใช่สถาบันการเงิน และกลุ่มผู้ประกอบการฟินเทค เนื่องจากการให้บริการสินเชื่อดิจิทัลจำเป็นต้องมีการใช้เทคโนโลยีดิจิทัล ไม่ว่าจะเป็นระบบ AI หรือ Machine Learning และ Big Data Analytics รวมไปถึงแพลตฟอร์มออนไลน์อย่างแอปพลิเคชันหรือเว็บไซต์ เป็นต้น เพื่อลดต้นทุนการดำเนินงานและเพื่อให้กระบวนการพิจารณาสินเชื่อเป็นไปอย่างรวดเร็ว เพราะกลุ่มลูกค้าเป้าหมายส่วนใหญ่มักเป็นกลุ่มที่ต้องการใช้เงินฉุกเฉิน ดังนั้น ความรวดเร็วในการพิจารณาอนุมัติสินเชื่อจึงเป็นปัจจัยสำคัญที่มีผลต่อการตัดสินใจกู้ยืมเงินของกลุ่มลูกค้าเป้าหมาย อีกทั้ง การลดต้นทุนการดำเนินงาน ย่อมเป็นส่วนหนึ่งที่น่าจะทำให้ผู้ให้บริการสินเชื่อดิจิทัลสามารถคิดอัตราดอกเบี้ยในอัตราที่ต่ำลง ส่งผลให้กลุ่มลูกค้าเป้าหมายใหม่ๆ สามารถเข้าถึงบริการสินเชื่อดิจิทัลได้ในวงกว้างมากขึ้น

นอกจากนี้ การลงทุนในการพัฒนาแพลตฟอร์มโมบายแอปพลิเคชันหรือเว็บไซต์ของกลุ่มผู้ประกอบการให้บริการสินเชื่อในตลาด ก็เป็นส่วนสำคัญที่จะทำให้การให้บริการสินเชื่อดิจิทัลมีโอกาสขยายตัวเพิ่มขึ้น โดยหากเป็นแพลตฟอร์มที่ลูกค้าโดยทั่วไปสามารถเข้าถึงได้ง่าย มีฟังก์ชั่นการใช้งานที่ไม่ซับซ้อน สะดวกต่อการใช้งาน และมีระบบป้องกันข้อมูลส่วนบุคคลที่มีประสิทธิภาพ ย่อมทำให้ลูกค้าเกิดความเชื่อมั่นในการใช้บริการสินเชื่อดิจิทัล และยังเป็นการสร้างประสบการณ์ที่ดีในการใช้งานแก่กลุ่มลูกค้าเป้าหมาย และเมื่อลูกค้ามีประสบการณ์ใช้งานแพลตฟอร์มออนไลน์ที่ดีแล้ว ก็จะเกิดความคุ้นชินในการขอใช้บริการสินเชื่ออย่างต่อเนื่อง

ทั้งนี้ ถึงแม้ว่าจะมีปัจจัยผลักดันสองประการที่จะเอื้อต่อการขยายตัวของสินเชื่อดิจิทัล ตามที่กล่าวมาข้างต้น อย่างไรก็ดี ยังจำเป็นต้องขึ้นอยู่กับภาวะเศรษฐกิจด้วย โดยศูนย์วิจัยกสิกรไทย มองว่า ภายหลังจากภาวะเศรษฐกิจเริ่มฟื้นตัวจากสถานการณ์การแพร่ระบาดของ COVID-19 ทั่วโลกที่น่าจะคลี่คลายไปในทิศทางที่ดีขึ้น น่าจะเห็นโอกาสของตลาดสินเชื่อดิจิทัลที่ชัดเจนขึ้น โดยเฉพาะหลังจากเห็นสัญญาณการฟื้นตัวของภาวะเศรษฐกิจจากวิกฤติ COVID-19 รอบนี้

[1] รายงานผลการสำรวจการเข้าถึงบริการทางการเงินภาคครัวเรือนปี 2561 (ที่มา: ธนาคารแห่งประเทศไทย)