เปิดเกณฑ์ค้ำประกันสินเชื่อฟื้นฟู รัฐรับภาระชดเชย 6.7 หมื่นล้านบาท

พระราชกำหนดการให้ความช่วยเหลือฟื้นฟูผู้ประกอบธุรกิจที่ได้รับผลกระทบจากการระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 พ.ศ. 2564 (สินเชื่อฟื้นฟู) มีผลบังคับใช้แล้ว และธนาคารแห่งประเทศไทย (ธปท.) ได้ออกประกาศ 2 ฉบับ เพื่อกำหนดเกณฑ์คุณสมบัติการเข้าร่วมมาตรการสินเชื่อฟื้นฟูตามมาทันที โดยสถาบันการเงินสามารถยื่นคำขอสินเชื่อได้ตั้งแต่วันที่ 26 เม.ย. 2564 เป็นต้นไป

ทั้งนี้ สินเชื่อฟื้นฟูแตกต่างจาก “ซอฟต์โลน” เดิมของ ธปท. เนื่องจากมีการดึงบรรษัทค้ำประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) เข้ามาช่วยค้ำประกันสินเชื่อ เพื่อช่วยให้ธนาคารพาณิชย์ลดความกังวลเกี่ยวกับความเสี่ยงด้านเครดิตลงไปได้ โดยซอฟต์โลนเดิม แม้จะกำหนดว่า ภาครัฐจะชดเชยกรณีเกิดความเสียหายให้ 60-70% แต่เป็นการแชร์บน “หลักประกันเดิม” ทำให้ธนาคารไม่กล้าปล่อยสินเชื่อ นอกจากนี้สินเชื่อฟื้นฟูยังจูงใจแบงก์ด้วยการเพิ่มอัตราดอกเบี้ย (credit cost) จาก 2% เป็น 5% อีกด้วย

ซึ่งน่าจะจูงใจให้แบงก์กล้าปล่อยสินเชื่อช่วยผู้ประกอบการที่กำลังยากลำบากได้มากขึ้น

อุ้มรายย่อย-เคลมสูงสุด 90%

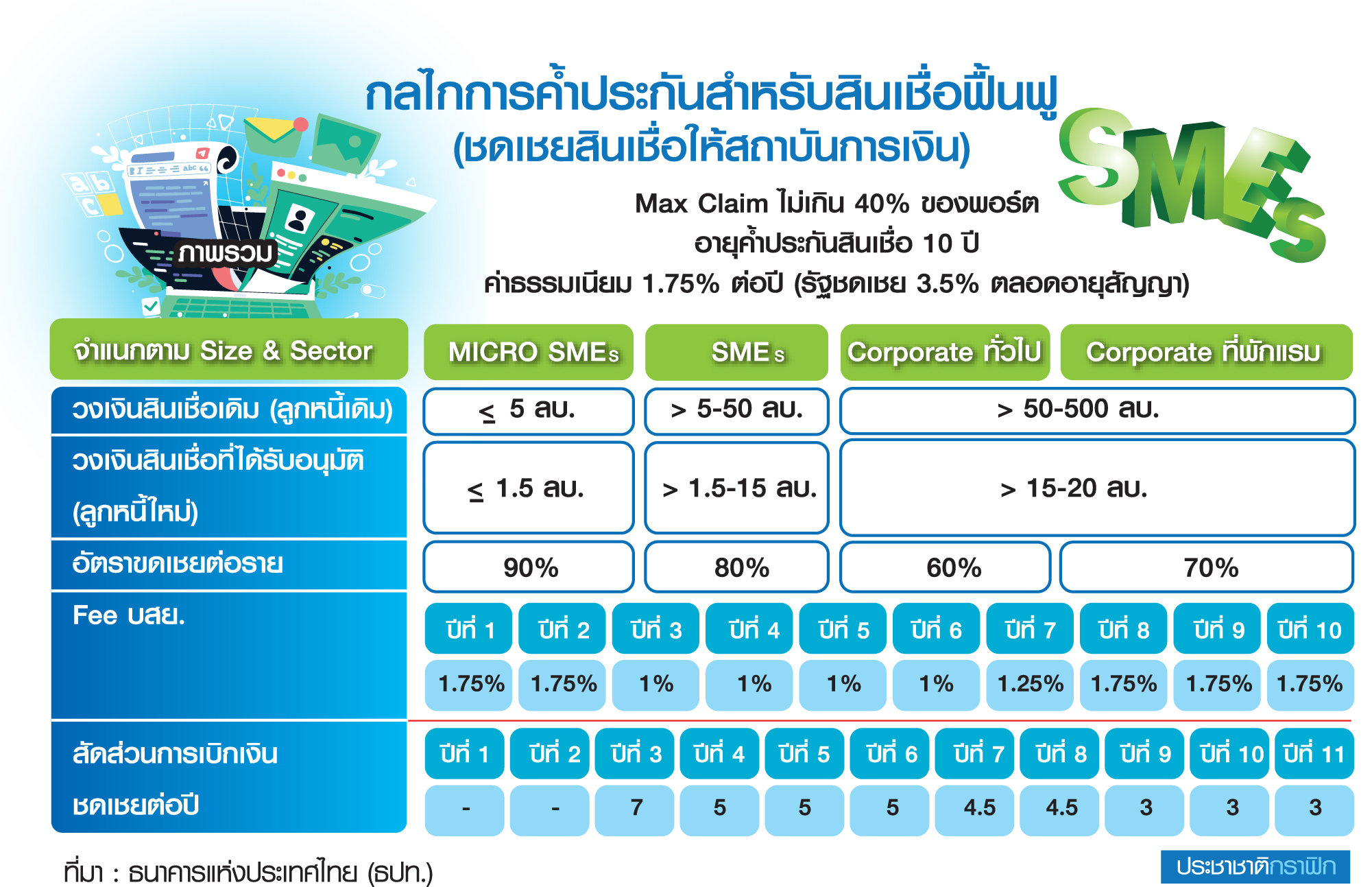

สำหรับกลไกการค้ำประกันดังกล่าวจะค้ำประกันแบบทั้งพอร์ตให้กับแบงก์ (portfolio guarantee) หรืออัตราเคลมสูงสุด (max claim) ไม่เกิน 40% และจะกำหนดอัตราการค้ำประกันรายตัวที่สะท้อนความเสี่ยง มีการผูกเงื่อนไขการค้ำประกันกับลูกหนี้สินเชื่อฟื้นฟูทุกราย อายุการค้ำประกันสินเชื่อ 10 ปี อัตราค่าธรรมเนียม 1.75% ต่อปี โดยภาครัฐจะอุดหนุนทั้งสิ้น 3.5% ตลอดอายุสัญญา

ทั้งนี้ จะจำแนกธุรกิจที่จะได้รับการค้ำประกันสินเชื่อตามขนาด และเซ็กเตอร์ แบ่งเป็น 4 ขนาด ได้แก่ 1.micro SMEs กรณีลูกหนี้เดิม ค้ำไม่เกิน 5 ล้านบาท ส่วนลูกหนี้ใหม่ ค้ำไม่เกิน 1.5 ล้านบาทกลุ่มนี้ max claim จะสูงสุดอยู่ที่ 90% ต่อราย และ 2.SMEs ลูกหนี้เดิม ค้ำตั้งแต่ 5-50 ล้านบาท ส่วนลูกหนี้ใหม่ ค้ำตั้งแต่ 1.5-15 ล้านบาท กลุ่มนี้ max claim สูงสุด 80% ต่อราย

3.corporate ทั่วไป ลูกหนี้เดิม ค้ำตั้งแต่ 50-500 ล้านบาท ส่วนลูกหนี้ใหม่ ค้ำตั้งแต่ 15-20 ล้านบาท กลุ่มนี้ max claim สูงสุดที่ 60% ต่อราย และ 4.corporate ที่พักแรม ลูกหนี้เดิม ค้ำตั้งแต่ 50-500 ล้านบาท ส่วนลูกหนี้ใหม่ ค้ำตั้งแต่ 15-20 ล้านบาท max claim สูงสุดอยู่ที่ 70% ต่อราย

รัฐรับภาระชดเชย 6.7 หมื่น ล.

“เศรษฐพุฒิ สุทธิวาทนฤพุฒิ” ผู้ว่าการ ธปท. กล่าวว่า ยอมรับว่าซอฟต์โลนเดิมที่แชร์บนหลักประกันเดิม ทำให้ถัวเฉลี่ยออกมามีการชดเชยน้อยไป ทำให้ได้แต่ลูกหนี้สีเขียว ดังนั้น การดึง บสย.มาค้ำ โดยภาพรวมค้ำที่ 40% ของพอร์ต ถือเป็นสัดส่วนที่เหมาะสม ซึ่งในรายละเอียดแต่ละรายจะได้รับการค้ำประกันแตกต่างกันไปตามความเสี่ยง ทั้งนี้ รัฐบาลจะชดเชยความเสียหายทั้งหมดในกรอบ 6.7 หมื่นล้านบาท

“กลุ่มที่เราอยากช่วยจริง ๆ จากมาตรการนี้คือ กลุ่มที่ถ้าเขาไม่ได้สินเชื่อก็จะกลายเป็นสีส้ม หรือสีแดง จึงต้องมีการค้ำเพิ่มขึ้น แต่ถ้าค้ำเยอะเกินไป จะกลายเป็นแบงก์ไม่ระวัง กลายเป็นภาระต้นทุนภาครัฐ เลยต้องพยายามหาจุดที่สมดุลจึงออกมา 40%” นายเศรษฐพุฒิกล่าว

หนุนธุรกิจรายเล็กเข้าถึงสินเชื่อ

ขณะที่ “ธัญญลักษณ์ วัชระชัยสุรพล” รองกรรมการผู้จัดการ ศูนย์วิจัยกสิกรไทยชี้ว่า สินเชื่อฟื้นฟูรอบนี้มีรูปแบบการค้ำประกันที่ดีที่สุด และเร็วที่สุดเท่าที่ประเทศไทยทำได้ โดยมีการค้ำประกันที่แตกต่างกันในแต่ละรายธุรกิจและรายเซ็กเตอร์ ซึ่งแม้ว่าภาพรวมจะค้ำไม่เกิน 40% ของพอร์ต แต่ถือว่าเป็นการตอบโจทย์การช่วยเหลือลูกค้าระยะยาวเพราะค้ำนาน 10 ปี รองรับการฟื้นตัว หลังจากมีวัคซีนป้องกันโควิด-19 เข้ามา

“สิ่งที่น่าสนใจของการค้ำประกันครั้งนี้ เป็นการกำหนดอัตราการค้ำประกันรายตัวที่สะท้อนความเสี่ยง โดยเฉพาะลูกค้ารายเล็กที่ max claim สูงถึง 90% ซึ่งเป็นจุดที่ ธปท.ต้องการช่วยเหลือให้สภาพคล่องไปถึงกลุ่มนี้ โดยการชดเชยจะลดหลั่นลงมาตามขนาดลูกค้า เช่น รายกลางจะอยู่ที่ 80% ส่วนรายใหญ่ขึ้นมาอีกจะชดเชย 70% เป็นต้น ซึ่งจะทำให้แบงก์ไม่ไปเน้นปล่อยแต่รายกลางและรายใหญ่เหมือนซอฟต์โลนรอบแรก”

อย่างไรก็ดียังต้องติดตามว่า ธุรกิจจะเข้ามาขอสินเชื่อฟื้นฟูมากน้อยเพียงใด และจะดำเนินการได้เร็วแค่ไหน โดยน่าจะต้องใช้เวลา 3-6 เดือน จึงจะประเมินภาพมาตรการได้ชัดเจน ว่าตอบโจทย์ครอบคลุมและตรงตามวัตถุประสงค์ที่ต้องการหรือไม่

“ก็ต้องยอมรับว่า อาจจะมีลูกค้ารายย่อย หรือรายเล็กบางรายล้มหายไปหรือไม่มีความต้องการสินเชื่อ เพราะไม่มีรายได้ ซึ่งต้องติดตามต่อไป อย่างไรก็ดีการค้ำประกันของ บสย.ถือเป็นจิ๊กซอว์ตัวสำคัญหนึ่งของสินเชื่อฟื้นฟู จะหนุนให้แบงก์ปล่อยกู้คนตัวเล็กมากขึ้น เพราะมีคนมาช่วยรับความเสี่ยง” นางสาวธัญญลักษณ์กล่าว

เช่นเดียวกับ “ศิริเดช เอื้องอุดมสิน” รองผู้จัดการใหญ่ ธนาคารกรุงเทพ ที่บอกว่า กลไกการค้ำประกันของ บสย.จะทำให้แบงก์กล้าเข้าไปปล่อยสินเชื่อในกลุ่มลูกค้ารายเล็กและรายกลางมากขึ้น เพราะ max claim สูงขึ้น เนื่องจากที่ผ่านมาลูกค้ากลุ่มเหล่านี้หลักประกันค่อนข้างอ่อน หรือไม่มีหลักประกัน ทำให้มีความเสี่ยงค่อนข้างสูง

“การเข้ามาช่วยชดเชยของ บสย.ดีกว่าการปล่อยสินเชื่อแบบไม่มีหลักประกัน เพราะแบงก์ก็ต้องปล่อยสินเชื่อด้วยความระมัดระวัง อย่างไรก็ดีการพิจารณาสินเชื่อนั้น แบงก์ยังคงต้องพิจารณาโอกาสของลูกหนี้เป็นหลักด้วยว่ามีโอกาสกลับมาฟื้นฟูได้มากน้อยแค่ไหน แล้วปล่อยกู้ตามความเหมาะสมของแต่ละราย แต่เชื่อว่าลูกหนี้ส่วนใหญ่จะได้ประโยชน์จากโครงการนี้ เพราะช่วยลดภาระต้นทุน” นายศิริเดชกล่าว

จากภาพทั้งหมดนี้ หวังว่าสินเชื่อฟื้นฟูน่าจะตอบโจทย์ สามารถ “ต่อสายป่าน” ให้กับธุรกิจที่กำลังยากลำบากได้ดีขึ้น