กรุงไทย ชี้ ค่าใช้จ่ายลด-สินเชื่อโตดี หนุนกำไรสุทธิอยู่ที่ 6,011 ล้านบาท

ธนาคารกรุงไทย ประกาศผลดำเนินงานไตรมาส 2 ปี 2564 มีกำไรสุทธิ 6,011 ล้านบาท จากสินเชื่อเติบโตอย่างต่อเนื่อง การบริหารจัดการค่าใช้จ่ายลดลง 3.6% ในช่วงเศรษฐกิจชะลอตัว ติดตามคุณภาพหนี้ใกล้ชิด รักษาระดับสำรองฯ เพื่อรองรับผลกระทบทางเศรษฐกิจที่มีความไม่แน่นอนสูง ดัน Coverage ratio เพิ่มขึ้นเป็น 160.7% พร้อมเดินหน้าช่วยเหลือลูกค้าทุกกลุ่มฝ่าวิกฤต

วันที่ 21 กรกฎาคม 2564 นายผยง ศรีวณิช กรรมการผู้จัดการใหญ่ ธนาคารกรุงไทย เปิดเผยว่า จากสถานการณ์เศรษฐกิจไทยที่ยังเผชิญความท้าทายจากการแพร่ระบาดของโควิด-19 ระลอกใหม่ที่รุนแรงและขยายวงกว้างอย่างรวดเร็ว ส่งผลกระทบต่อกิจกรรมทางเศรษฐกิจและวิถีชีวิตของลูกค้าประชาชน ธนาคารและบริษัทย่อยจึงใช้หลักการความระมัดระวังอย่างต่อเนื่องในการดำเนินธุรกิจ และการพิจารณาตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (Expected credit loss) ในระดับสูง โดยในช่วงไตรมาส 2/2564 ธนาคารและบริษัทย่อยยังคงรักษาระดับการตั้งสำรองฯ ในระดับที่ใกล้เคียงกับไตรมาสที่ผ่านมา เพื่อรองรับความไม่แน่นอนของภาวะเศรษฐกิจในระยะข้างหน้า

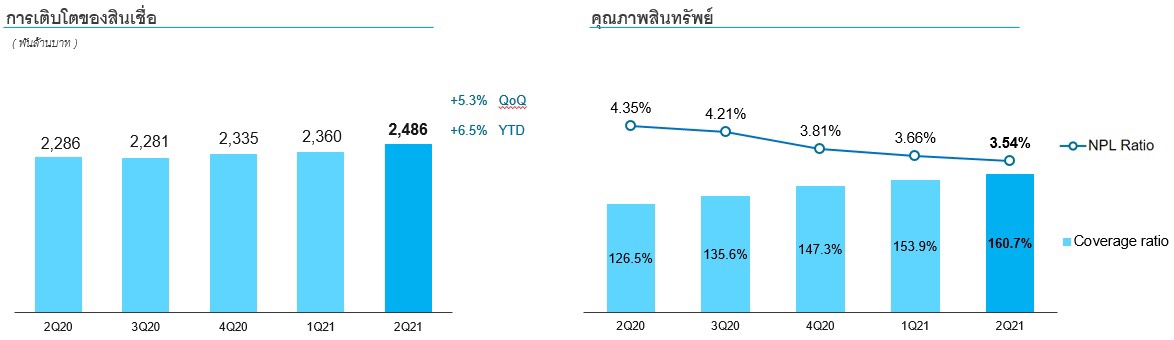

สำหรับผลการดำเนินการประจำไตรมาส 2/2564 ธนาคารและบริษัทย่อย มีกำไรจากการดำเนินงานก่อนหักผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นและภาษีเงินได้ เท่ากับ 16,616 ล้านบาท ขยายตัว 4.0% เมื่อเทียบกับไตรมาส 1/2564 จากรายได้รวมจากการดำเนินงานที่ขยายตัว ซึ่งมีสาเหตุหลักจากรายได้ดอกเบี้ยสุทธิ ที่เพิ่มขึ้นตามสินเชื่อที่ขยายตัว 5.3% จากไตรมาสที่ผ่านมา โดย NIM ปรับเพิ่มขึ้นเป็น 2.55% จาก 2.50% ในไตรมาสก่อนหน้า ประกอบกับ ธนาคารบริหารจัดการค่าใช้จ่ายในช่วงเศรษฐกิจชะลอตัว ส่งผลค่าใช้จ่ายจากการดำเนินงานลดลง 3.6% โดย Cost to Income ratio เท่ากับ 42.41% ลดลงจาก 44.25% จากผลประกอบการดังกล่าว ทำให้กำไรสุทธิส่วนที่เป็นของธนาคารเท่ากับ 6,011 ล้านบาท เพิ่มขึ้น 7.8% จากไตรมาสที่ผ่านมา

เมื่อเทียบกับไตรมาสที่ 2/2563 ธนาคารและบริษัทย่อย มีกำไรจากการดำเนินงานก่อนหักผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นและภาษีเงินได้ ลดลง 17.3% จากรายได้รวมจากการดำเนินงานที่ลดลง สาเหตุหลักมาจากรายได้ดอกเบี้ยสุทธิลดลงเนื่องจากอัตราดอกเบี้ยปรับลดลงอย่างต่อเนื่อง อีกทั้งในช่วงเดียวกันของปีก่อนธนาคารมีรายได้ดอกเบี้ยพิเศษ อย่างไรก็ตาม จากการที่ธนาคารมีการบริหารต้นทุนทางการเงินและสินเชื่อที่ขยายตัวได้ดี รวมถึงการบริหารจัดการค่าใช้จ่ายในช่วงเศรษฐกิจชะลอตัว อีกทั้งการตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นเมื่อเทียบกับไตรมาส 2/2563 ลดลง 45.0% โดยพิจารณาถึง Coverage ratio ที่อยู่ในระดับสูงเพื่อรองรับสถานการณ์ความไม่แน่นอนของเศรษฐกิจ ส่งผลให้กำไรสุทธิส่วนที่เป็นของธนาคารในไตรมาสนี้ เพิ่มขึ้น 60.1% จากช่วงเดียวกันของปีก่อน

สำหรับผลประกอบการงวดครึ่งแรกของปี 2564 ธนาคารและบริษัทย่อยได้พิจารณาถึงสถานการณ์ความไม่แน่นอนของเศรษฐกิจที่ได้รับผลกระทบจากการระบาดของโควิด-19 ระลอกใหม่ จึงได้ตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นในช่วงครึ่งปีแรกของปี 2564 ในระดับสูงจำนวน 16,154 ล้านบาท ส่งผลให้ Coverage ratio ปรับเพิ่มขึ้นเป็น 160.7% เทียบกับ 147.3% จากสิ้นปี 2563 ด้านคุณภาพสินทรัพย์ NPLs Ratio-Gross ปรับลดลงอยู่ที่ 3.54% จาก 3.81% ณ สิ้นปีที่ผ่านมา เป็นผลมาจากธนาคารให้ความสำคัญกับการบริหารคุณภาพสินทรัพย์อย่างต่อเนื่อง

ธนาคารและบริษัทย่อยมีกำไรจากการดำเนินงานก่อนหักผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นและภาษีเงินได้ เท่ากับ 32,600 ล้านบาท ลดลง 13.2% จากช่วงเดียวกันของปีก่อน สาเหตุหลักมาจากรายได้รวมจากการดำเนินงานที่ลดลง 9.3% ตามรายได้ดอกเบี้ยสุทธิที่ลดลง จากอัตราดอกเบี้ยปรับลดลงอย่างต่อเนื่อง อีกทั้งในช่วงเดียวกันของปีก่อนธนาคารมีรายได้ดอกเบี้ยพิเศษ อย่างไรก็ตาม จากการที่ธนาคารมีการบริหารต้นทุนทางการเงินและสินเชื่อที่ขยายตัวได้ดี โดย NIM ปรับลดลงมาอยู่ที่ 2.53% จาก 3.15% ซึ่งรายได้จากการดำเนินงานที่ลดลงทำให้ Cost to Income ratio ปรับเพิ่มขึ้นมาอยู่ที่ 43.33% จาก 40.74% ในช่วงเดียวกันของปีก่อน แม้ว่าธนาคารจะสามารถบริหารจัดการค่าใช้จ่ายให้ลดลงได้ 3.5% ส่งผลให้กำไรสุทธิ (ส่วนที่เป็นของธนาคาร) เท่ากับ 11,590 ล้านบาท เพิ่มขึ้น 13.4% จากช่วงเดียวกันของปีก่อน

ณ 30 มิถุนายน 2564 ธนาคาร (งบเฉพาะธนาคาร) มีเงินกองทุนชั้นที่ 1 เท่ากับ 313,012 ล้านบาท และมีเงินกองทุนทั้งสิ้นเท่ากับ 378,887 ล้านบาท คิดเป็น 15.99% และ 19.35% ของสินทรัพย์ถ่วงน้ำหนักตามความเสี่ยงตามลำดับ โดยในเดือนมีนาคม 2564 ธนาคารได้ออกตราสารหนี้ด้อยสิทธิ ที่สามารถนับเป็นเงินกองทุนชั้นที่ 1 ต่อผู้ลงทุนในต่างประเทศจำนวน 600 ล้านเหรียญสหรัฐ ซึ่งช่วยเพิ่มอัตราส่วนเงินกองทุนชั้นที่ 1 ต่อสินทรัพย์เสี่ยงให้แข็งแกร่งมากขึ้น รองรับการเติบโตของธุรกิจธนาคารในอนาคต นอกจากนี้ ธนาคารได้ทำสัญญากับบมจ. บัตรกรุงไทย เพื่อขายหุ้นของบจ. กรุงไทยธุรกิจลีสซิ่งในสัดส่วน 75.05% ของจำนวนหุ้นทั้งหมดของบริษัท ซึ่งจะช่วยเพิ่มศักยภาพของธนาคารและบริษัทย่อยในการให้บริการผลิตภัณฑ์เช่าซื้อสำหรับลูกค้ารายย่อยอย่างครบวงจร

“ผลประกอบการของธนาคารที่แข็งแกร่ง สะท้อนถึงการบริหารจัดการอย่างมีประสิทธิภาพในภาวะที่เศรษฐกิจในประเทศยังมีความไม่แน่นอนสูง และในระยะข้างหน้ายังต้องเผชิญความท้าทายจากแพร่ระบาดของโควิด-19 ระลอกใหม่ ธนาคารจึงรักษาการตั้งสำรองในระดับสูง พร้อมติดตามคุณภาพสินทรัพย์อย่างใกล้ชิด ไปพร้อมๆ กับการออกมาตรการช่วยเหลือลูกค้าทุกกลุ่มอย่างต่อเนื่อง ล่าสุด ได้ออกมาตรการเร่งด่วนเพื่อช่วยเหลือลดภาระทางการเงินให้ลูกค้า ตามแนวทางของธนาคารแห่งประเทศไทย ด้วยการพักชำระหนี้เงินต้นและดอกบี้ยให้ลูกค้า SMEs และรายย่อยเป็นเวลา 2 เดือน พร้อมมีอีก 7 มาตรการเพื่อช่วยลดภาระทางการเงินและเสริมสภาพคล่องให้กับลูกค้ารายย่อยและลูกค้าธุรกิจทุกกลุ่มให้สามารถผ่านวิกฤตครั้งนี้ไปได้”