ผลประโยชน์พนักงานตัวใหม่ (ค่าทำศพพนักงาน 5 หมื่นบาท)

เงินบาท

คุยฟุ้งเรื่องการเงิน พิเชฐ เจียรมณีทวีสิน (ทอมมี่) www.actuarialbiz.com

ผลประโยชน์ตัวใหม่นี้คืออะไร นายจ้างต้องเตรียมเงินไว้จ่ายหรือไม่ และนายจ้างต้องคำนวณผลประโยชน์พนักงานเพื่อตั้งภาระหนี้สินตามมาตรฐานบัญชีฉบับที่ 19 ด้วยหรือไม่ นั่นเป็นคำถามที่ถูกถามกันเข้ามามากในช่วงที่ประกาศออกมา

ประกาศราชกิจจานุเบกษา กฎกระทรวงได้ออกประกาศใหม่ มีผลบังคับใช้ตั้งแต่วันที่ 12 กรกฎาคม พ.ศ. 2564 โดยแก้ไขเพิ่มเติมอาศัยอำนาจตามความในมาตรา 6 วรรคหนึ่ง และมาตรา 16 แห่งพระราชบัญญัติเงินทดแทน พ.ศ. 2537 มีใจความว่า

“กรณีเมื่อลูกจ้างประสบอันตรายหรือเจ็บป่วยจนถึงแก่ความตายหรือสูญหาย ให้นายจ้างจ่ายค่าทำศพแก่ผู้จัดการศพของลูกจ้างในอัตรา 50,000 บาท (ทั้งนี้ กรณีที่ลูกจ้างประสบอันตรายหรือเจ็บป่วยจนถึงแก่ความตายหรือสูญหายระหว่างวันที่ 9 ธันวาคม พ.ศ. 2561 จนถึงก่อนวันที่กฎกระทรวงนี้มีผลใช้บังคับ ให้นายจ้างจ่ายค่าทำศพแก่ผู้จัดการศพของลูกจ้างในอัตรา 40,000 บาท)”

อนึ่ง เงื่อนไขของการจ่ายค่าทำศพให้นั้น ก็ต่อเมื่อลูกจ้างเสียชีวิตหรือสูญหายเนื่องจากการทำงานเท่านั้น โดยต้องไม่ใช่เพราะลูกจ้างเสพของมึนเมาหรือสิ่งเสพติดอื่นจนไม่สามารถครองสติได้ หรือลูกจ้างจงใจให้ตนเองประสบอันตรายหรือยอมให้ผู้อื่นทําให้ตนประสบอันตราย (ก็คือห้ามไปเมา หรือห้ามไปจงใจ หรือยอมให้คนอื่นทำร้ายถึงตาย)

หลังจากประกาศนี้ได้ออกมาแล้ว ก็ได้มีการพยายามตีความหมายของคำว่า “นายจ้างจ่ายค่าทำศพ 50,000 บาท” นั้นว่าหมายถึงอะไร

ในความจริงแล้ว “กองทุนเงินทดแทนโดยสำนักงานประกันสังคม” จะเป็นฝ่ายที่จ่ายค่าทำศพเป็นจำนวน 50,000 บาทให้ต่างหาก (จากเดิมที่จ่ายเพียง 40,000 บาท) โดยจะจ่ายเงินจำนวนนี้ให้กับผู้จัดการศพแทนนายจ้างที่จ่ายเงินสมทบเข้ากองทุนเงินทดแทนทุกปี เพราะฉะนั้น การที่ประกันสังคมจ่ายให้นั้นจะถือว่านายจ้างได้จ่ายเงินค่าทำศพตามกฎหมายเรียบร้อยแล้ว

ถึงตรงนี้หลายคนก็คงสงสัยต่อไปว่า และถ้านายจ้างไม่ได้ขึ้นทะเบียนกองทุนทดแทนและไม่ได้จ่ายเงินสมทบเข้ากองทุนแล้วจะทำอย่างไร ซึ่งคำตอบคือลูกจ้างก็ยังคงได้รับความคุ้มครองอยู่ดี โดยสำนักงานประกันสังคมจะเป็นผู้รับผิดชอบจ่ายเงินให้ หลังจากนั้น ก็จะเป็นหน้าที่ของสำนักงานประกันสังคมที่จะติดตามและดำเนินการตามกฎหมายกับนายจ้างที่ไม่ได้ขึ้นทะเบียน

อย่างไรก็ตาม กฎหมายพระราชบัญญัติเงินทดแทน (ฉบับที่ 2) พ.ศ. 2561 ได้ยกเว้นกิจการที่ไม่ถูกบังคับใช้ตาม พ.ร.บ.นี้ เนื่องจากมีกฎหมายของตนเองรองรับอยู่แล้ว ได้แก่

1.ราชการส่วนกลาง ราชการส่วนภูมิภาค และราชการส่วนท้องถิ่น เฉพาะข้าราชการหรือลูกจ้างประจำ

2.รัฐวิสาหกิจตามกฎหมายว่าด้วยแรงงานรัฐวิสาหกิจสัมพันธ์

3.รัฐบาลต่างประเทศหรือองค์การระหว่างประเทศ สำหรับลูกจ้างซึ่งมิใช่เป็นการจ้างงานในประเทศ

4.นายจ้างอื่นตามที่กำหนดในกฎกระทรวง

ทั้งนี้ ขอเสริมว่าหากบริษัทมีการกำหนดนโยบายที่ให้ค่าทำศพเพิ่มเติมจากที่กฎหมายกำหนดไว้ตามประกาศข้างต้น (คือจ่ายเพิ่มเติมไปจากที่ประกันสังคมได้ให้ไว้) ค่าทำศพเพิ่มเติมนี้จะถือเป็นความรับผิดชอบของนายจ้าง และถือเป็นผลประโยชน์ระยะยาวรูปแบบหนึ่งที่นายจ้างต้องรับผิดชอบ (ยกเว้นเสียแต่ว่านายจ้างได้ซื้อประกันชีวิตหรือประกันค่าทำศพเอาไว้ และโอนถ่ายความรับผิดชอบให้กับบริษัทประกันภัย) และทำให้นายจ้างต้องคำนวณผลประโยชน์พนักงานไว้ตามมาตรฐานการบัญชีฉบับที่ 19 เรื่อง ผลประโยชน์ของพนักงานหลังออกจากงาน

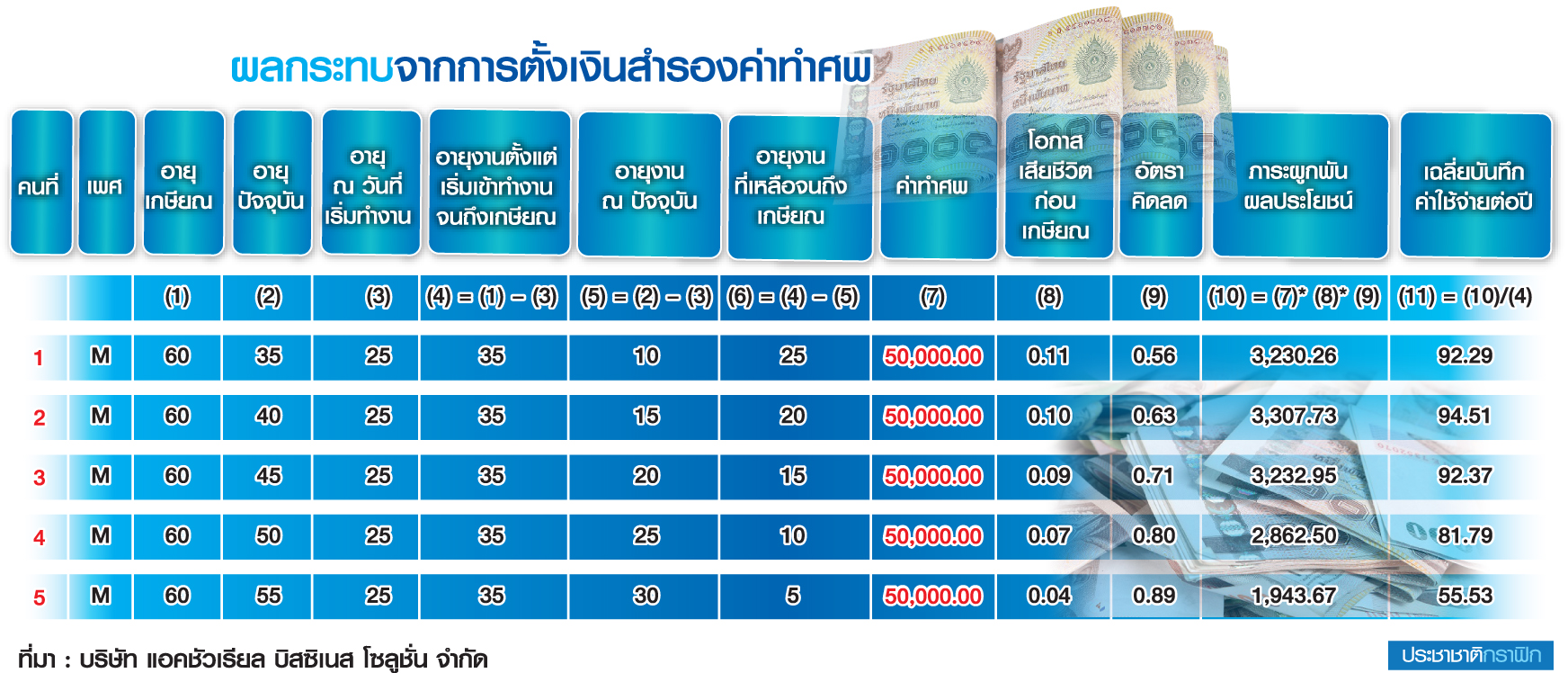

แต่มาดูกันว่า เมื่อเข้ามาตรฐานแล้วผลกระทบจากการตั้งเงินสำรองค่าทำศพนั้นเป็นอย่างไร

ถ้าหลักการและสมมุติฐานในตัวอย่างการคำนวณมีดังนี้

1.โอกาสเสียชีวิตก่อนเกษียณอ้างอิงจากตารางมรณะไทยปี 2560 (Thai Mortality Ordinary Tables of 2017) ที่เผยแพร่โดยสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย ร่วมกับการปรับปรุงอัตรามรณะ (mortality improvement) ในมุมมองระยะยาว

2.อัตราคิดลดอ้างอิงกับข้อมูลพันธบัตรรัฐบาลที่ไม่จ่ายคูปอง (Zero coupon bond) ของสมาคมตลาดตราสารหนี้ไทย (ThaiBMA) ณ วันที่ 30 มิถุนายน 2564

3.และเพื่อความง่าย เราจะสมมุติว่าอัตราการลาออกเป็น 0%

(ดูตารางประกอบ)

จากตารางสมมุติว่าเราให้พนักงานสามารถเกษียณอายุที่ 60 ปี โดยบริษัทมีนโยบายว่าถ้าลูกจ้างเสียชีวิตในขณะที่ทำงานอยู่ บริษัทจะจ่ายค่าทำศพให้ 50,000 บาท (กรณีนี้บริษัทไม่ได้ใช้ประกันชีวิต จึงต้องรับผิดชอบจ่ายเอง) แล้วจะเห็นว่าโอกาสเสียชีวิตในระหว่างทำงานนั้นค่อนข้างต่ำ จึงได้ข้อสรุปว่า เงินสำรองที่คำนวณได้นั้นจะมีค่าน้อยมากอย่างไม่มีสาระสำคัญ

ดังนั้น เมื่อพิจารณาถึงความ materiality ก็จะเห็นว่า ถึงแม้เราจะคำนวณผลประโยชน์พนักงานในส่วนนี้ไป ก็ไม่ได้มีนัยสำคัญแต่อย่างใดกับบริษัทนั่นเอง