ปีติธร ชาประดิษฐ์ นักวางแผนการเงิน CFP®

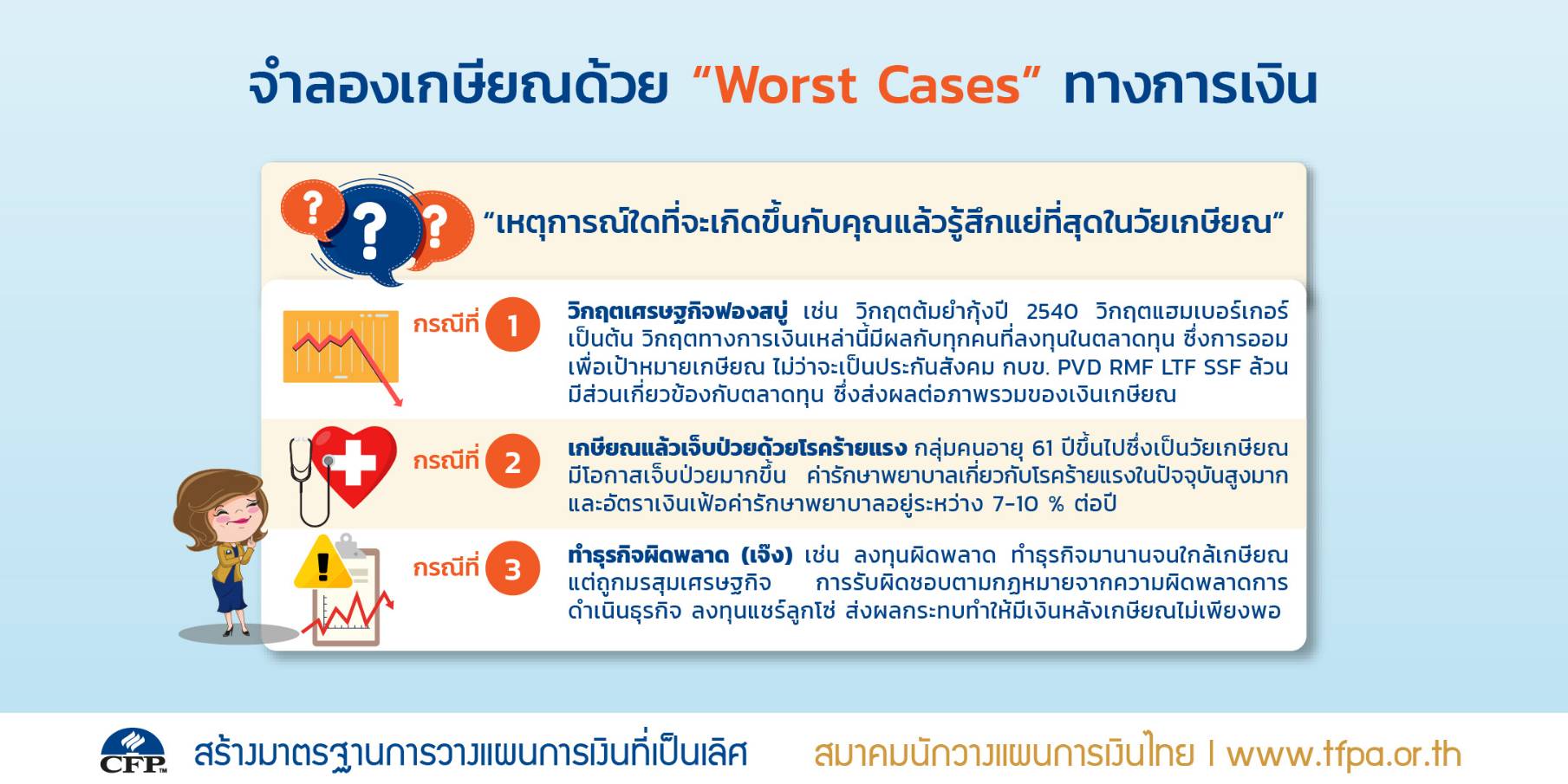

จำลองเกษียณด้วย “Worst Cases” ทางการเงิน

เมื่อเริ่มต้นชีวิตการทำงาน การเดินทางของชีวิตจริงที่เริ่มต้นด้วยตัวเราก็มีความชัดเจนมากขึ้น ต่างจากชีวิตวัยเรียนมากทีเดียว บางคนเริ่มวางแผนเพื่อตนเองและครอบครัว ซึ่งหนึ่งในแผนเหล่านั้นคือการวางแผนเกษียณ ที่ต้องทำตั้งแต่ก้าวแรกของการทำงาน ไม่ว่าจะผ่านประกันสังคม กองทุนสำรองเลี้ยงชีพ (PVD) กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) กองทุนการออมแห่งชาติ กองทุนรวมเพื่อการเลี้ยงชีพ (PVD) ประกันชีวิตแบบบำนาญ (Annuity) หรือการออมการลงทุนอื่นๆ หลากหลายทางเลือก

หลายๆ คนกำลังเริ่มต้น หลายคนเดินมาถึงครึ่งทาง หลายคนใกล้สู่เส้นชัยที่อาจพูดได้ว่าเป็นไปตามแผนที่วางไว้ จึงมีคำถามที่ชวนคิด “เหตุการณ์ใดที่จะเกิดขึ้นกับคุณแล้วรู้สึกแย่ที่สุดในวัยเกษียณ” แน่นอนว่าเหตุการณ์นี้ยังไม่ได้เกิดขึ้น แต่คำถามนี้จะพาให้คุณได้ฉุกคิดและกลับมาทบทวนแผนเกษียณตนเอง 1) ให้ครอบคลุมจริง 2) ให้มีแนวทางในการแก้ปัญหา “หากเกิดขึ้นจริง เหมือนแผนซ้อมดับเพลิงทั้งๆ ที่ยังไม่มีไฟไหม้ เหมือนล็อคบ้านทั้งๆ ที่ไม่เคยมีขโมย” เมื่อเกิดเหตุการณ์จริงขึ้นมา เราจะได้มีสติ มีทางออกสามารถแก้ไขสถานการณ์นั้นได้

แล้วเหตุการณ์ที่ว่านี้มีตัวอย่างอะไรบ้าง มีลักษณะอย่างไร ก่อให้เกิดความเสียหายทางการเงินได้อย่างไร มาดู “Worst Cases” เพื่อเป็นแนวทางการวางแผนเพิ่มเติม

กรณีแรก

วิกฤตเศรษฐกิจฟองสบู่ (Economic bubble crisis) เช่น วิกฤตต้มยำกุ้งปี 2540 วิกฤตแฮมเบอร์เกอร์: Subprime crisis ปี 2008 (พ.ศ.2550) วิกฤตทางการเงินเหล่านี้มีผลกับทุกคนที่ลงทุนในตลาดทุน แต่จะมีผลมากกับคนที่ “มั่นใจในตลาดทุนเกินไป” โดยขาดการกระจายความเสี่ยงที่ดีพอ หากจะพิจารณาจากข้อมูลบางส่วน ดัชนีหุ้นไทย (SET index) ก่อนหน้าวิกฤตต้มยำกุ้ง 4 ม.ค. 2537 อยู่ที่ 1,753 จุด ถัดมาในวันที่ 4 ก.ย. 2541 อยู่ที่ 207.31 จุด ลดลงถึง 85% สถาบันการเงินหลายแห่งล้ม บริษัทต่างๆ หลายแห่งเลิกกิจการจากภาระหนี้สิน

โดยตลาดภาพรวมกว่าจะกลับมายังจุดเดิมได้ต้องใช้เวลาถึง 19 ปี “หากประวัติศาสตร์ซ้ำรอยในวันที่เราเกษียณ เวลานั้นพอร์ตเกษียณจะมีหน้าตาเป็นอย่างไร” จากระบบการออมเพื่อเป้าหมายเกษียณที่กล่าวไว้ข้างต้น ปฏิเสธไม่ได้เลยว่าเราต้องเกี่ยวข้องกับภาคการลงทุน ทั้งการออมภาคบังคับ การออมภาคสมัครใจ เนื้อในของการออมหรือพอร์ตลงทุน มีส่วนเกี่ยวข้องกับตลาดทุนอยู่ทั้งนั้น ไม่ว่าจะเป็นประกันสังคม กบข. ,PVD, RMF,LTF,SSF ล้วนส่งผลต่อภาพรวมของเงินเกษียณ มากน้อยไม่เท่ากัน

ซึ่งหากหน้าตาพอร์ตติดลบ -50 % , -40% จากพอร์ตการลงทุนทั้งหมด ความรู้สึกในตอนนั้นจะหดหู่ ท้อแท้เพียงใด เพราะยิ่งอายุมากขึ้น ความเปราะบางทางใจก็มีมากขึ้น และถ้าเอาจิตใจมาเฝ้ารอโอกาสที่จะดีดกลับมาราคาเดิมจะใช้เวลานานแค่ไหน “กังวล กังวล กังวล” ความเครียดที่เกิดขึ้น ไม่ดีกับเราแน่ๆ เมื่อจินตนาการไปถึงเรื่องนี้แล้วความรู้ในการลงทุนในการจัดพอร์ตเกษียณตามวัยตอนนี้เรามีมากน้อยเพียงใด มีการกระจายการลงทุนที่เหมาะสมหรือไม่ มีการสร้างแผนช่องทางการหารายได้หลังเกษียณหลายๆ ช่องทางหรือไม่ นั่นคือทางออกส่วนหนึ่งที่จะช่วยลดความเสียหายทั้งมูลค่าและจิตใจ ณ วันเกษียณ เราได้เตรียมไว้หรือยัง ดีพอหรือยัง เริ่มทบทวนกันวันนี้เลยดีไหม

กรณีที่สอง

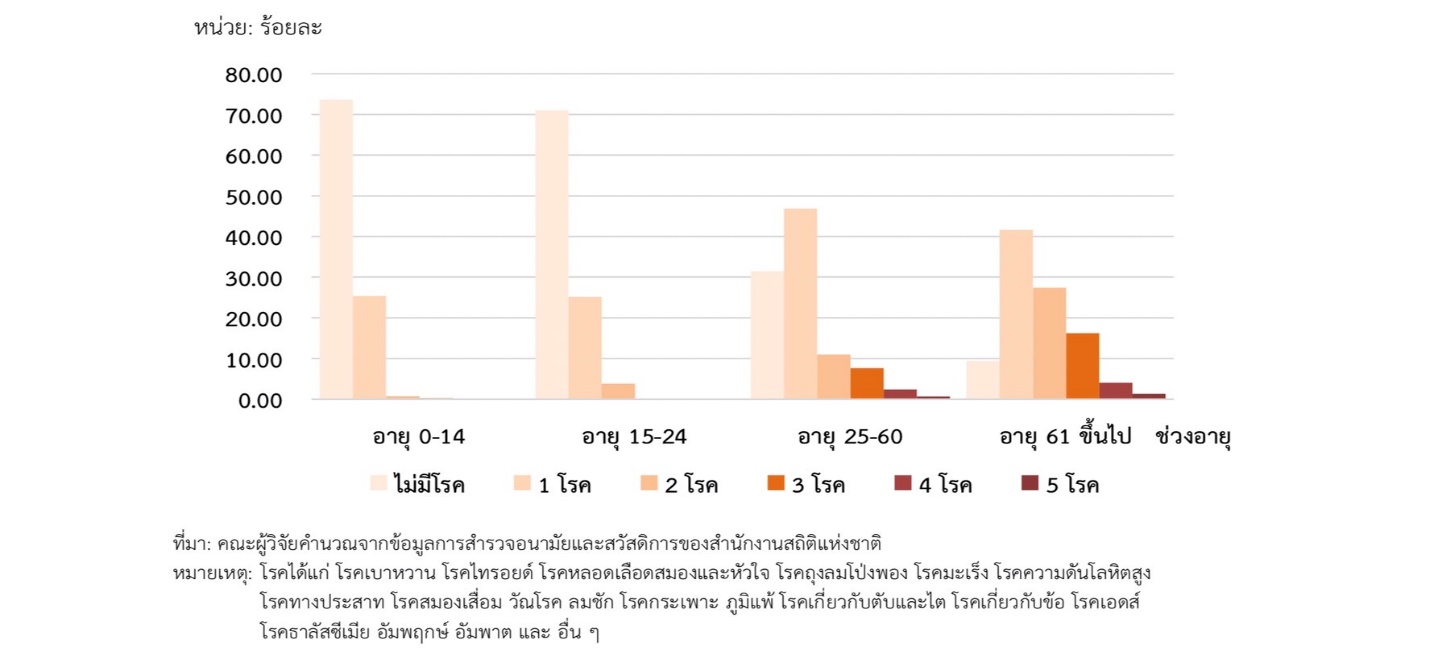

เกษียณแล้วเจ็บป่วยด้วยโรคร้ายแรง การเจ็บป่วยนำมาซึ่งความเครียด โดยความเครียดแรกกังวลว่าจะรักษาหายหรือไม่หาย จากนั้นตามมาด้วยความเครียดความกังวลเรื่องค่ารักษาพยาบาลหรือค่าใช้จ่ายในการดูแล จะเพียงพอไหม เคยได้ยินบ่อยครั้ง “เก็บเงินมาทั้งชีวิตรักษาครั้งเดียวหมด” และหากเงินไม่มากพอต้องเป็นภาระลูกหลาน ญาติ เพราะกลุ่มคนอายุ 61 ปีขึ้นไปซึ่งเป็นวัยเกษียณ มีโอกาสเจ็บป่วยมากขึ้น ภาวะการเจ็บป่วยของผู้สูงวัยมีแนวโน้มของจำนวนโรคที่เพิ่มขึ้น ข้อมูลจากการสำรวจอนามัย และสวัสดิการของสำนักงานสถิติแห่งชาติ (ดังรูปที่ 1)

โดยวัยเกษียณมี 5 กลุ่มโรคที่กำลังเพิ่มขึ้นอย่างต่อเนื่องในประชากรไทยจากข้อมูลสำนักงานสภาพัฒนาเศรษฐกิจและสังคมแห่งชาติ ได้แก่ 1) กลุ่มโรคมะเร็ง 2) โรคหัวใจ 3) โรคปอด 4) โรคหลอดเลือดในสมอง และ 5) โรคเบาหวาน

โดยประเด็นที่สำคัญสร้างผลกระทบกับแผนเกษียณโดยตรงคือ ค่ารักษาพยาบาลเกี่ยวกับโรคร้ายแรงในปัจจุบันสูงมาก ตัวอย่างค่าใช้จ่ายเฉลี่ยโดยประมาณจากการรักษาโรคร้ายแรงของโรงพยาบาลเอกชน

1. โรคมะเร็งระยะลุกลามค่ารักษาพยาบาล 920,886 บาท

2. โรคหลอดเลือดสมองแตกค่ารักษาพยาบาล 350,000 บาท

3. โรคภาวะหัวใจเต้นผิดจังหวะ ค่ารักษาพยาบาล 667,000 บาท

4. โรคเกี่ยวข้องกับอวัยวะภายใน 365,000 บาท

ที่มา: AIA Brochure CI 2020 และสามารถตรวจสอบค่ารักษาพยาบาลและบริการทางการแพทย์เพิ่มเติมจากกรมการค้าภายใน https://hospitals.dit.go.th/

ซึ่งปัจจัยเงินเฟ้อเกี่ยวกับค่ารักษาพยาบาลที่สูงมาก ทำให้เป็นปัญหาน่ากังวลหลังเกษียณ โดยการรวบรวมข้อมูลค่ารักษาพยาบาลตลอด 10 ปีที่ผ่านมา อัตราเงินเฟ้อค่ารักษาพยาบาลอยู่ระหว่าง 7-10 % ต่อปี นั่นหมายถึงระยะเวลา 7-10 ปีต่อจากนี้ค่ารักษาพยาบาลจะเพิ่มขึ้นเป็นอีก 1 เท่าตัว เช่น มะร็งระยะลุกลามค่ารักษาจะเป็น 1,841,772 บาท และ 15-20 ปีต่อจากนี้จะมีโอกาสแพงขึ้นเป็น 4 เท่าตัว ประมาณ 3,683,544 บาท หากซ้ำร้ายเกิดทุพพลภาพถาวรสิ้นเชิง ค่าใช้จ่ายในการดูแลผู้ป่วยติดเตียงอาจต้องใช้ระยะเวลาดูแลยาวนานอีกด้วย

เพราะฉะนั้นหากจะรักษาโรคร้ายแรงกับโรงพยาบาลเอกชนต้องใช้วงเงินค่ารักษาพยาบาลสูงอย่างแน่นอน บางท่านอาจกำลังคิดว่าหากเจ็บป่วยขึ้นจริงก็ใช้บริการจากโรงพยาบาลภาครัฐได้ ไม่รู้สึกกังวลนัก แต่อยากให้จำลองเหตุการณ์ล่วงหน้าไว้ หากภาครัฐไม่สามารถแบกภาระค่ารักษาพยาบาลได้ทั้งหมด จากนั้นให้ผู้ป่วยมีส่วนร่วมจ่าย(Co-pay) เกี่ยวกับการรักษาพยาบาลโรคร้ายแรง ซึ่งหากดูจากข้อมูลของ TDRI ผู้สูงวัยในประเทศไทยในปี 2575 จะมีมากถึง 29%

นั่นหมายถึงสวัสดิการภาครัฐด้านสาธารณสุขอาจไม่เพียงพอในอนาคตที่จะแบกรับผู้สูงวัยเป็นสัดส่วนเกือบ 1 ใน 3 ของประชากรในประเทศ การมีส่วนร่วมจ่ายในค่ารักษาจะเป็นทางออกอย่างหนึ่งในการแก้ปัญหาสวัสดิการค่ารักษาพยาบาลภาครัฐ เพราะฉะนั้นการเตรียมสร้างพอร์ตกองทุนเพื่อค่ารักษาพยาบาล หรือ เพื่อค่าเบี้ยประกันสุขภาพในอนาคต คือทางออกช่วยให้หลังเกษียณหากเจ็บป่วยจะได้รับการรักษาที่ดีและรวดเร็ว ลองตรวจเช็กดูว่าพอร์ตเกษียณเดิมมีการลงทุนเพื่อกองทุนค่ารักษาพยาบาลนี้หรือยัง

กรณีที่สาม

ทำธุรกิจผิดพลาด (เจ๊ง) “แล้วเจ๊งด้วยอะไรหล่ะ” คำตอบอาจไม่เหมือนกัน แต่ผลกระทบเหมือนกันคือเงินหมดหรือไม่เพียงพอหลังเกษียณ เช่น

1. ลงทุนผิดพลาด บางคนทำธุรกิจใหม่ตอนเกษียณ พอเกษียณแล้วว่าง มีเงินก้อนหาอะไรทำเล่นๆ จากเล่นๆ เริ่มบานปลาย ทำด้วยความไม่ชำนาญ หรือสายป่านทางธุรกิจไม่ยาวพอที่จะผ่านช่วงแนวต้านไปได้ ทำให้เกิดความผิดพลาดการบริหารเงินตอนเกษียณ ในกรณีนี้เห็นบ่อยมาก

2. ทำธุรกิจมานานจนใกล้เกษียณ แต่ถูกมรสุมเศรษฐกิจซัดจนไม่อาจต้านทานได้ไหว อุ้มลูกจ้าง อุ้มหนี้สิน เงินเก็บในระบบค่อยๆ ลด รู้อีกทีเงินหมด ไม่เห็นทิศทางการฟื้นตัวของธุรกิจ พิษโควิด-19 รอบนี้เห็นภาพได้ชัดมาก หลายๆ ที่ต้องปิดกิจการลงอย่างถาวร

3. การรับผิดชอบตามกฏหมายทั้งทางแพ่ง ทางอาญา จากความผิดพลาดการดำเนินธุรกิจ เช่น ตนเองหรือพนักงานในบริษัทขับรถเกิดอุบัติเหตุชนสร้างความเสียหายแก่ผู้อื่นแล้วถูกฟ้องให้ชดใช้จนหมดตัวหรือล้มละลาย

4. ลงทุนแชร์ลูกโซ่ เข้าใจว่าสิ่งที่เอาเงินไปลงทุนคือธุรกิจ ตามผู้ชักชวนนำเสนอเริ่มลงทุนจากน้อยๆ พอลงทุนมากขึ้นระบบหายไปเลย มีข่าวบ่อยมากในสังคมไทย แล้วทางออกของคนทำธุรกิจคืออะไร แนวทางการบริหารการเงินเพื่อลดความผิดพลาดหลังเกษียณ

คือหากอยากทำธุรกิจคงต้องเริ่มศึกษาแนวทางตั้งแต่ก่อนเกษียณ ศึกษาโอกาส ความเสี่ยง แต่ถ้าไม่ได้แยกการวางแผนการเงินส่วนบุคคล ออกจากธุรกิจที่ทำอยู่ ความเสี่ยงทางการเงินก็ยังมีอยู่ หากมีการแยกการเงินออกให้ชัดเจนส่วนไหนสำหรับธุรกิจ ส่วนไหนเพื่อใช้จ่ายวันเกษียณ ความเสี่ยงเหล่านี้จะลดลง

ฟังดูง่าย สำหรับผู้ประกอบการนั้นไม่ง่ายเลย นี่เป็นเพียงส่วนหนึ่งของการจำลอง Worst cases ทางการเงินเป็นแนวทางการบริหารจัดการหากเกิดเหตุเลวร้ายที่สุด การที่ไม่เกิดขึ้นเป็นเรื่องที่ดีกว่ามาก แต่หากเกิดขึ้นจริงแล้ว เราไม่ได้ซ้อมรับมือกับสิ่งเหล่านี้ จิตใจ ความรู้สึก ความกังวล จะส่งผลให้วัยเกษียณสุข กลับต้องมาแบกความทุกข์ไว้แทน แต่หากเราเตรียมตัว เตรียมใจ เตรียมวิธีการรับมืออย่างดี เปิดใจรับเรื่องราวที่เข้ามา หาที่ปรึกษาไว้เคียงข้าง เราจะมีสุข ในทุกๆ สถานการณ์ “ก็เมื่อล็อคบ้านทั้งๆ ที่ไม่รู้ว่าจะมีโจรไหม การจำลองเกษียณด้วย Worst cases ทางการเงินก็เช่นกัน”